Bollinger Bands, RSI এবং ATR-ভিত্তিক ডায়নামিক স্টপ-লস সিস্টেমের সাথে গড় বিপরীতমুখী কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৪-১১-২৭ 14:28:17ট্যাগঃবি বিআরএসআইএটিআরMR

সারসংক্ষেপ

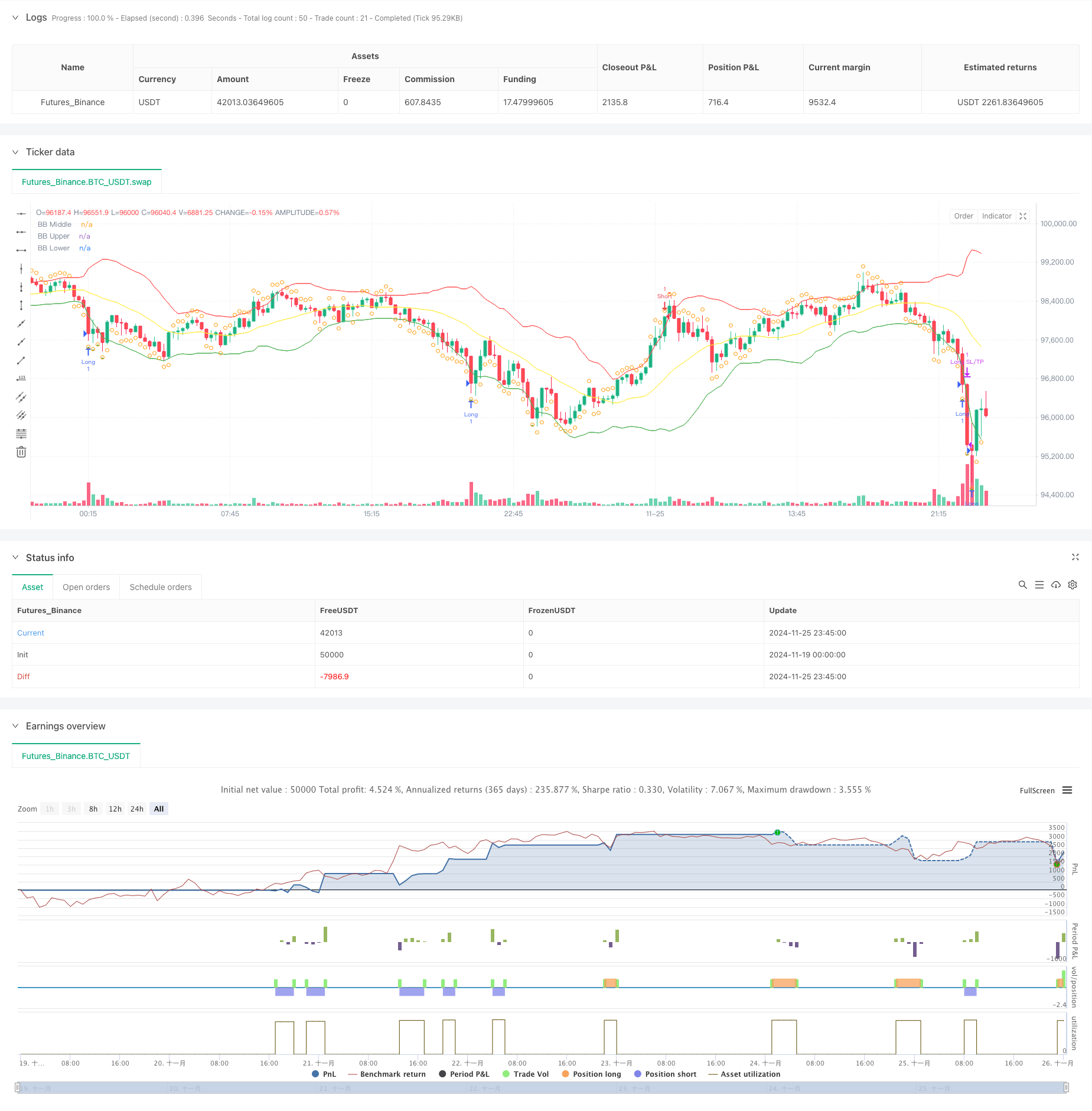

এই কৌশলটি একটি পরিমাণগত ট্রেডিং সিস্টেম যা গড় বিপরীত তত্ত্বের উপর ভিত্তি করে, বোলিংজার ব্যান্ড, আরএসআই সূচক এবং এটিআর-ভিত্তিক গতিশীল স্টপ-লস প্রক্রিয়াকে একত্রিত করে। কৌশলটি গড় থেকে চরম মূল্য বিচ্যুতি সনাক্ত করে, যখন দাম নিম্ন বোলিংজার ব্যান্ডকে স্পর্শ করে এবং আরএসআই ওভারসোল্ড অঞ্চলে থাকে এবং যখন দাম উপরের বোলিংজার ব্যান্ডকে স্পর্শ করে এবং আরএসআই ওভারক্রয় অঞ্চলে থাকে তখন স্বল্প যায়, যখন এটিআর ব্যবহার করে কার্যকর ঝুঁকি-পুরষ্কার পরিচালনার জন্য গতিশীলভাবে স্টপ-লস এবং লাভের স্তর সেট করে।

কৌশলগত নীতি

এই কৌশলটি মূল প্রবণতা সূচক হিসাবে 20 পিরিয়ডের বোলিংজার ব্যান্ড ব্যবহার করে, যার মান বিচ্যুতি গুণক ২.০। মূল্য আন্দোলনের সীমানা নির্ধারণের জন্য একটি 14 পিরিয়ডের আরএসআই একটি সম্পূরক সূচক হিসাবে অন্তর্ভুক্ত করা হয়, 30 এর নীচে পাঠ্যগুলি oversold হিসাবে বিবেচিত হয় এবং 70 এর উপরে overbought হিসাবে বিবেচিত হয়। লং পজিশনগুলি শুরু হয় যখন দাম নীচের ব্যান্ডের নীচে ভাঙ্গন হয় এবং আরএসআই 30 এর নীচে থাকে, যা সম্ভাব্য oversold শর্তগুলি নির্দেশ করে, যখন দাম উপরের ব্যান্ডের উপরে ভাঙ্গন করে এবং আরএসআই 70 এর উপরে থাকে তখন শর্ট পজিশনগুলি নেওয়া হয়। মাঝের ব্যান্ডটি লাভের স্তর হিসাবে কাজ করে, অবস্থান পরিচালনার জন্য আরএসআই বিপরীত সংকেতগুলির সাথে মিলিত হয়। উপরন্তু, একটি 14 পিরিয়ডের এটিআর ভিত্তিক গতিশীল-হানি লক্ষ্য ব্যবস্থা বাস্তবায়ন করা হয়, যেখানে ঝুঁকি নিয়ন্ত্রণের জন্য 2x এটিআর এ স্টপস এবং 3x এটিআর এ স্টপস লাভ

কৌশলগত সুবিধা

- মাল্টি-ইন্ডিক্টর ক্রস-ভ্যালিডেশনঃ বোলিংজার ব্যান্ড এবং আরএসআই এর সমন্বয় কার্যকরভাবে মিথ্যা সংকেত ফিল্টার করে এবং ট্রেডিংয়ের নির্ভুলতা উন্নত করে।

- ডায়নামিক স্টপ-লস মেকানিজমঃ এটিআর ভিত্তিক স্টপ-লস এবং ট্যাক-প্রফিট স্তরের সমন্বয় বাজার অস্থিরতার সাথে সামঞ্জস্য করে।

- সম্পূর্ণ ট্রেডিং লুপঃ স্পষ্ট প্রবেশ, প্রস্থান শর্ত এবং সুসংগত যুক্তি সহ ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া অন্তর্ভুক্ত।

- উচ্চ অভিযোজনযোগ্যতাঃ কৌশলগত পরামিতিগুলি বিভিন্ন বাজারের বৈশিষ্ট্যগুলির জন্য অনুকূলিত করা যেতে পারে।

কৌশলগত ঝুঁকি

- ট্রেন্ড মার্কেট ঝুঁকিঃ শক্তিশালী ট্রেন্ড মার্কেটে গড় বিপরীতমুখী কৌশলগুলি ঘন ঘন থামতে পারে।

- প্যারামিটার সংবেদনশীলতাঃ বোলিংজার ব্যান্ড সময়কাল এবং আরএসআই প্রান্তিকের জন্য সেটিংস কৌশল কর্মক্ষমতা উল্লেখযোগ্যভাবে প্রভাবিত করে।

- প্রস্থান টাইমিংঃ মধ্যব্যাণ্ডের প্রস্থানগুলি অনুকূল অবস্থার সময় অকাল অবস্থান বন্ধের কারণ হতে পারে।

- স্টপ-লস আকারঃ উচ্চ অস্থিরতার সময় স্থির ATR গুণক স্টপগুলি অত্যধিক হতে পারে।

অপ্টিমাইজেশান নির্দেশাবলী

- প্রবণতা ফিল্টার যুক্ত করুনঃ শক্তিশালী প্রবণতাগুলিতে বিপরীত প্রবণতা ব্যবসায় এড়াতে দীর্ঘমেয়াদী চলমান গড় অন্তর্ভুক্ত করার বিষয়টি বিবেচনা করুন।

- ভলিউম সূচক একীভূত করুনঃ বাণিজ্যের গুণমান উন্নত করার জন্য ভলিউমকে একটি ট্রেড সিগন্যাল নিশ্চিতকরণ সূচক হিসাবে ব্যবহার করুন।

- মুনাফা গ্রহণের অনুকূলতাঃ মুনাফা বাড়ানোর জন্য ট্রেলিং স্টপ বা স্কেলড আউটপুট পদ্ধতি বাস্তবায়ন বিবেচনা করুন।

- ডায়নামিক প্যারামিটার সমন্বয়ঃ বাজারের অস্থিরতার উপর ভিত্তি করে বোলিংজার ব্যান্ড এবং আরএসআই প্যারামিটারগুলির অভিযোজিত সমন্বয় বাস্তবায়ন করুন।

সংক্ষিপ্তসার

কৌশলটি বোলিংজার ব্যান্ড এবং আরএসআই এর সমন্বিত প্রয়োগের মাধ্যমে একটি বিস্তৃত গড় বিপরীত ট্রেডিং সিস্টেম তৈরি করে। এটিআর-ভিত্তিক গতিশীল স্টপগুলির প্রবর্তন কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে, অনুকূল ঝুঁকি-পুরষ্কার বৈশিষ্ট্য সরবরাহ করে। অপ্টিমাইজেশনের জন্য জায়গা থাকলেও সামগ্রিক নকশা ধারণাটি স্পষ্ট এবং ব্যবহারিক। ব্যবসায়ীদের নির্দিষ্ট বাজারের বৈশিষ্ট্য অনুসারে পরামিতিগুলি সামঞ্জস্য করার পরামর্শ দেওয়া হয় এবং লাইভ ট্রেডিংয়ে বাস্তবায়নের সময় কৌশল কর্মক্ষমতা ক্রমাগত পর্যবেক্ষণ করা হয়।

/*backtest

start: 2024-11-19 00:00:00

end: 2024-11-26 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL/USDT Mean Reversion Strategy", overlay=true)

// Input parameters

length = input(20, "Bollinger Band Length")

std_dev = input(2.0, "Standard Deviation")

rsi_length = input(14, "RSI Length")

rsi_oversold = input(30, "RSI Oversold")

rsi_overbought = input(70, "RSI Overbought")

// Calculate indicators

[middle, upper, lower] = ta.bb(close, length, std_dev)

rsi = ta.rsi(close, rsi_length)

// Entry conditions

long_entry = close < lower and rsi < rsi_oversold

short_entry = close > upper and rsi > rsi_overbought

// Exit conditions

long_exit = close > middle or rsi > rsi_overbought

short_exit = close < middle or rsi < rsi_oversold

// Strategy execution

if (long_entry)

strategy.entry("Long", strategy.long)

if (short_entry)

strategy.entry("Short", strategy.short)

if (long_exit)

strategy.close("Long")

if (short_exit)

strategy.close("Short")

// Stop loss and take profit

atr = ta.atr(14)

strategy.exit("Long SL/TP", "Long", stop=strategy.position_avg_price - 2*atr, limit=strategy.position_avg_price + 3*atr)

strategy.exit("Short SL/TP", "Short", stop=strategy.position_avg_price + 2*atr, limit=strategy.position_avg_price - 3*atr)

// Plot indicators

plot(middle, color=color.yellow, title="BB Middle")

plot(upper, color=color.red, title="BB Upper")

plot(lower, color=color.green, title="BB Lower")

// Plot entry and exit points

plotshape(long_entry, title="Long Entry", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(short_entry, title="Short Entry", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

plotshape(long_exit, title="Long Exit", location=location.abovebar, color=color.orange, style=shape.circle, size=size.small)

plotshape(short_exit, title="Short Exit", location=location.belowbar, color=color.orange, style=shape.circle, size=size.small)

- আরএসআই-বোলিংজার ব্যান্ড ইন্টিগ্রেশন স্ট্র্যাটেজিঃ একটি গতিশীল স্ব-অ্যাডাপ্টিভ মাল্টি-ইনডিকেটর ট্রেডিং সিস্টেম

- মাল্টি-ইন্ডিকেটর ইন্টেলিজেন্ট পিরামিডিং কৌশল

- গতিশীল গড় বিপরীত এবং গতিশীল কৌশল

- উচ্চ নির্ভুলতা RSI এবং Bollinger Bands ব্রেকআউট কৌশল সঙ্গে অপ্টিমাইজড ঝুঁকি-প্রতিদান অনুপাত

- রিভার্স ভোলাটিলিটি ব্রেকআউট কৌশল

- ভিডাব্লুএপি এবং আরএসআই ডায়নামিক বোলিংজার ব্যান্ডস লাভ এবং স্টপ লস কৌশল গ্রহণ করে

- একাধিক প্রযুক্তিগত সূচক সংহতকরণের সাথে এআই-অপ্টিমাইজড অ্যাডাপ্টিভ স্টপ-লস ট্রেডিং সিস্টেম

- মম্পটাম ফিল্টার ইন্টিগ্রেশন সিস্টেমের সাথে উন্নত বোলিংজার ব্রেকআউট পরিমাণগত কৌশল

- স্মার্ট টাইম-ভিত্তিক লং-কোর্ট রোটেশন ব্যালেন্সড ট্রেডিং স্ট্র্যাটেজি

- বিগ রেড ক্যান্ডেল ব্রেকআউট কেনার কৌশল

- একাধিক প্রযুক্তিগত সূচক সংহতকরণের সাথে এআই-অপ্টিমাইজড অ্যাডাপ্টিভ স্টপ-লস ট্রেডিং সিস্টেম

- ভলিউম বিশ্লেষণ সিস্টেমের সাথে মাল্টি-পিরিয়ড মুভিং গড় ক্রসওভার

- ডাবল মুভিং গড় গতি ট্র্যাকিং পরিমাণগত কৌশল

- ডাবল মুভিং এভারেজ ক্রসওভার স্ট্র্যাটেজি

- ইম্পোমেন্টাম অ্যাসিললেটর ভিত্তিক কৌশল অনুসরণ করে অভিযোজনমূলক প্রবণতা

- PVT-EMA ট্রেন্ড ক্রসওভার ভলিউম-প্রাইস কৌশল

- MACD-EMA মাল্টি-পিরিয়ড ডায়নামিক ক্রসওভার কোন্টিটেটিভ ট্রেডিং সিস্টেম

- এমএসিডি ডায়নামিক ওসিলেশন ক্রস-প্রাকদর্শন কৌশল

- VWAP-ATR ডায়নামিক প্রাইস অ্যাকশন ট্রেডিং সিস্টেম

- বোলিংজার ব্যান্ড এবং আরএসআই ক্রস ভিত্তিক গতিশীল প্রবণতা পরিমাণগত কৌশল

- প্যারাবলিক এসএআর সূচক ভিত্তিক গতিশীল ট্রেডিং কৌশল সিস্টেম

- অ্যাডাপ্টিভ ভোলটাইলিটি অ্যান্ড ইমপুটাম ক্যোন্টিটেটিভ ট্রেডিং সিস্টেম (AVMQTS)

- Bollinger Bands এবং Candlestick Patterns এর উপর ভিত্তি করে উন্নত ট্রেন্ড ট্রেডিং কৌশল

- এটিআর ভোল্টেবিলিটি এবং প্রান্তিক গড়ের উপর ভিত্তি করে অভিযোজনমূলক প্রবণতা

- পূর্ণ শরীরের মোমবাতি সংকেত সিস্টেমের সাথে দ্বৈত ইএমএ গতির ট্রেডিং কৌশল

- আরএসআই অপ্টিমাইজেশন সিস্টেমের সাথে ডুয়াল টাইমফ্রেম সুপারট্রেন্ড

- ডায়নামিক স্টপ-লস এবং টেক-প্রফিট সিস্টেমের সাথে কৌশল অনুসরণ করে ডাবল মুভিং গড় ক্রসওভার ট্রেন্ড

- ATR এবং MACD ইন্টিগ্রেশন সহ মাল্টি-টাইমফ্রেম ট্রেন্ড অনুসরণকারী ট্রেডিং সিস্টেম

- ডাবল টাইমফ্রেম সুপারট্রেন্ড আরএসআই ইন্টেলিজেন্ট ট্রেডিং কৌশল

- ডাবল এমএসিডি প্রাইস অ্যাকশন ব্রেকআউট ট্রেলিং কৌশল