পরিসংখ্যানগত বিচ্যুতির উপর ভিত্তি করে বাজারের চরম ড্রডাউন কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৪-১১-২৯ ১৬ঃ৪৬ঃ৩৩ট্যাগঃএসটিডিএসএমএএমএএসডি

সারসংক্ষেপ

এই কৌশলটি চরম বাজারের মন্দাগুলির পরিসংখ্যানগত বৈশিষ্ট্যগুলির উপর ভিত্তি করে। চরম বাজারের অস্থিরতার পরিমাপ করতে পরিসংখ্যানগতভাবে ড্রাউনডাউন বিশ্লেষণ করে এবং স্ট্যান্ডার্ড ডিভিয়েশন ব্যবহার করে, এটি বাজারের হ্রাস স্বাভাবিক পরিসীমা অতিক্রম করার সময় ক্রয় অবস্থানগুলি শুরু করে। মূল ধারণাটি বাজারের আতঙ্কের কারণে অত্যধিক বিক্রয়ের সুযোগগুলি ক্যাপচার করা, বাজারের অযৌক্তিকতা থেকে উদ্ভূত গাণিতিক পরিসংখ্যানগত পদ্ধতির মাধ্যমে বিনিয়োগের সুযোগগুলি সনাক্ত করা।

কৌশল নীতি

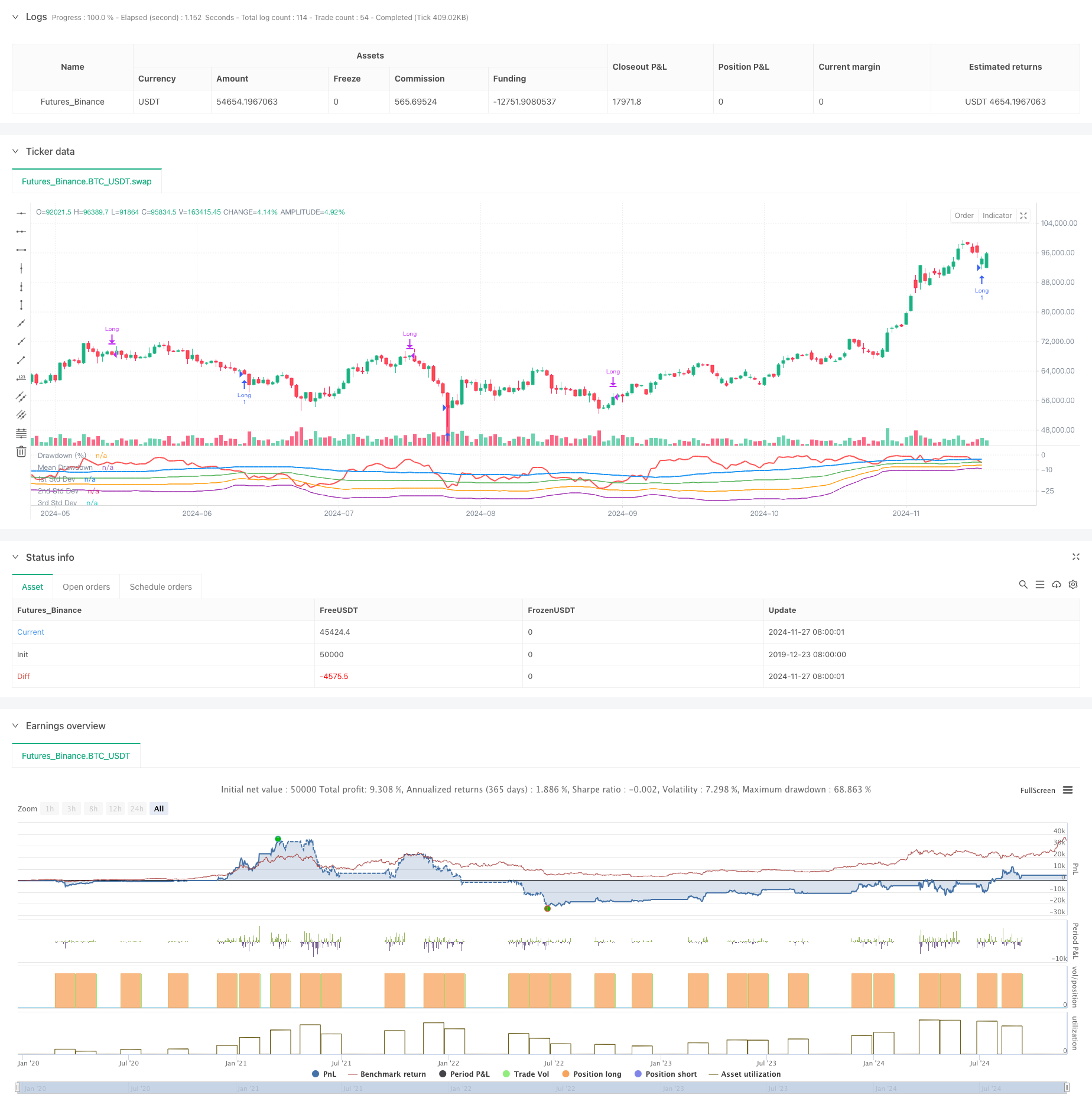

কৌশলটি মূল্যের সর্বাধিক ড্রডাউন এবং তাদের পরিসংখ্যানগত বৈশিষ্ট্যগুলি গণনা করার জন্য একটি রোলিং সময় উইন্ডো ব্যবহার করে। এটি প্রথমে গত 50 টি সময়ের মধ্যে সর্বোচ্চ মূল্য গণনা করে, তারপরে সর্বোচ্চ মূল্যের তুলনায় বর্তমান বন্ধের দামের ড্রডাউন শতাংশ গণনা করে। এটি তারপর ড্রডাউনের গড় এবং স্ট্যান্ডার্ড বিচ্যুতি গণনা করে, ট্রিগার থ্রেশহোল্ড হিসাবে -1 স্ট্যান্ডার্ড বিচ্যুতি সেট করে। যখন বাজারের ড্রডাউন গড় বিয়োগ মান বিচ্যুতির একটি সেট বহুগুণ অতিক্রম করে, সম্ভাব্য ওভারসোল্ড শর্তগুলি নির্দেশ করে, তখন একটি দীর্ঘ অবস্থান প্রবেশ করা হয়। অবস্থানগুলি 35 টি সময়ের পরে স্বয়ংক্রিয়ভাবে বন্ধ হয়ে যায়। কৌশলটি বাজারের ওভারসোল্ড শর্তগুলির চাক্ষুষ মূল্যায়নের জন্য ড্রডাউন বক্ররেখা এবং এক, দুই এবং তিনটি স্ট্যান্ডার্ড বিচ্যুতি স্তরও প্লট করে।

কৌশলগত সুবিধা

- এই কৌশলটি সুদৃঢ় তাত্ত্বিক ভিত্তিতে পরিসংখ্যানগত নীতিগুলির উপর ভিত্তি করে। বাজারের অস্থিরতার চূড়ান্ত পরিমাপের জন্য স্ট্যান্ডার্ড ডিভিয়েশন ব্যবহার করা উদ্দেশ্যমূলক এবং বৈজ্ঞানিক।

- বাজারের আতঙ্কের সময় বিনিয়োগের সুযোগকে কার্যকরভাবে ক্যাপচার করে। বাজারের অযৌক্তিক পতনের সময় পজিশনে প্রবেশ করা মান বিনিয়োগের নীতিগুলির সাথে সামঞ্জস্যপূর্ণ।

- স্থির সময়ের পজিশন বন্ধকরণের ফলে রিবাউন্ডের অভাব এড়ানো যায় যা ট্রেইলিং স্টপের সাথে ঘটতে পারে।

- অত্যন্ত সামঞ্জস্যযোগ্য পরামিতিগুলি বিভিন্ন বাজার পরিবেশ এবং ট্রেডিং সরঞ্জামগুলির জন্য নমনীয়তা প্রদান করে।

- ব্যবহার এবং স্ট্যান্ডার্ড ডিভিয়েশন সূচকগুলির সহজ হিসাব কৌশল যুক্তি পরিষ্কার এবং সহজেই বোঝা এবং কার্যকর করে।

কৌশলগত ঝুঁকি

- বাজারগুলি ক্রমাগত হ্রাসের সম্মুখীন হতে পারে, যার ফলে ঘন ঘন হারাতে পারে। সর্বোচ্চ পজিশন সীমা নির্ধারণের বিষয়টি বিবেচনা করুন।

- নির্দিষ্ট সময়ের প্রস্থানগুলি বৃহত্তর উত্থান সম্ভাবনা মিস করতে পারে। প্রবণতা অনুসরণকারী প্রস্থান পদ্ধতি যুক্ত করার বিষয়টি বিবেচনা করুন।

- বাজারের অবস্থার সাথে সাথে ব্যবহারের পরিসংখ্যানগত বৈশিষ্ট্যগুলি পরিবর্তিত হতে পারে। নিয়মিত পরামিতি আপডেট বিবেচনা করুন।

- কৌশলটি ভলিউম এবং অন্যান্য বাজার তথ্য বিবেচনা করে না। একাধিক সূচকগুলির সাথে ক্রস-ভ্যালিডেশন বিবেচনা করুন।

- অত্যন্ত অস্থির বাজারে স্ট্যান্ডার্ড ডিভিয়েশন নির্ভরযোগ্য হতে পারে না। ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা বাস্তবায়ন বিবেচনা করুন।

অপ্টিমাইজেশান নির্দেশাবলী

- বাজারের আতঙ্কের মাত্রা নিশ্চিত করার জন্য ভলিউম সূচক অন্তর্ভুক্ত করুন।

- নিম্নমুখী প্রবণতা এড়াতে প্রবণতা সূচক যোগ করুন।

- বাজারের পারফরম্যান্সের উপর ভিত্তি করে গতিশীল হোল্ডিং সময়কালের সমন্বয় সহ প্রস্থান প্রক্রিয়াটি অনুকূলিত করুন।

- একক ট্রেডের ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লস সেটিং যুক্ত করুন।

- বাজারের পরিবর্তনের সাথে কৌশলগত অভিযোজন উন্নত করার জন্য অভিযোজনশীল পরামিতি ব্যবহার বিবেচনা করুন।

সংক্ষিপ্তসার

এই কৌশলটি শক্তিশালী তাত্ত্বিক ভিত্তি এবং ব্যবহারিক মূল্য সহ পরিসংখ্যানগত পদ্ধতির মাধ্যমে বাজারের ওভারসোল্ড সুযোগগুলি ক্যাপচার করে। কৌশল যৌক্তিকতা সহজ এবং সামঞ্জস্যযোগ্য পরামিতিগুলির সাথে পরিষ্কার, সম্প্রসারণ এবং অপ্টিমাইজেশনের জন্য একটি বেস কৌশল হিসাবে উপযুক্ত। কৌশল স্থিতিশীলতা এবং লাভজনকতা প্রযুক্তিগত সূচক এবং ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা যুক্ত করে আরও বাড়ানো যেতে পারে। লাইভ ট্রেডিংয়ে, যথাযথ ঝুঁকি নিয়ন্ত্রণ বজায় রেখে বাজারের পরিস্থিতি এবং ট্রেডিং সরঞ্জামের বৈশিষ্ট্য বিবেচনা করে সাবধানে পরামিতি সেট করুন।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Buy When There's Blood in the Streets Strategy", overlay=false, shorttitle="BloodInTheStreets")

//This strategy identifies opportunities to buy during extreme market drawdowns based on standard deviation thresholds.

//It calculates the maximum drawdown over a user-defined lookback period, identifies extreme deviations from the mean,

//and triggers long entries when specific conditions are met. The position is exited after a defined number of bars.

// User Inputs

lookbackPeriod = input.int(50, title="Lookback Period", minval=1, tooltip="Period to calculate the highest high for drawdown")

stdDevLength = input.int(50, title="Standard Deviation Length", minval=1, tooltip="Length of the period to calculate standard deviation")

stdDevThreshold = input.float(-1.0, title="Standard Deviation Threshold", tooltip="Trigger level for long entry based on deviations")

exitBars = input.int(35, title="Exit After (Bars)", minval=1, tooltip="Number of bars after which to exit the trade")

// Drawdown Calculation

peakHigh = ta.highest(high, lookbackPeriod)

drawdown = ((close - peakHigh) / peakHigh) * 100

// Standard Deviation Calculation

drawdownStdDev = ta.stdev(drawdown, stdDevLength)

meanDrawdown = ta.sma(drawdown, stdDevLength)

// Define Standard Deviation Levels

stdDev1 = meanDrawdown - drawdownStdDev

stdDev2 = meanDrawdown - 2 * drawdownStdDev

stdDev3 = meanDrawdown - 3 * drawdownStdDev

// Plot Drawdown and Levels

plot(drawdown, color=color.red, linewidth=2, title="Drawdown (%)")

plot(meanDrawdown, color=color.blue, linewidth=2, title="Mean Drawdown")

plot(stdDev1, color=color.green, linewidth=1, title="1st Std Dev")

plot(stdDev2, color=color.orange, linewidth=1, title="2nd Std Dev")

plot(stdDev3, color=color.purple, linewidth=1, title="3rd Std Dev")

// Entry Condition

var float entryBar = na

goLong = drawdown <= meanDrawdown + stdDevThreshold * drawdownStdDev

if (goLong and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

entryBar := bar_index

// Exit Condition

if (strategy.position_size > 0 and not na(entryBar) and bar_index - entryBar >= exitBars)

strategy.close("Long")

- ট্রিপল স্ট্যান্ডার্ড ডিভিয়েশন ইমপুটাম রিভার্সাল ট্রেডিং কৌশল

- এমএ, এসএএমএ, এমএ ঢাল, ট্রেইলিং স্টপ লস, পুনরায় প্রবেশ

- ১০০ দিনের চলমান গড়ের অপ্টিমাইজেশান সহ ট্রিপল স্ট্যান্ডার্ড ডিভিয়েশন বোলিংজার ব্যান্ডস ব্রেকআউট কৌশল

- উন্নত গতিশীল বোলিংজার ব্যান্ড ট্রেডিং কৌশল

- বোলিংজার ব্যান্ড এবং আরএসআই ইন্টিগ্রেশন সহ উন্নত গড় বিপরীতমুখী কৌশল

- বোলিংজার ব্যান্ড এবং ফ্র্যাক্টাল ব্রেকআউট ভিত্তিক গতিশীল বিপরীতমুখী পয়েন্ট কৌশল

- অ্যাডাপ্টিভ স্ট্যান্ডার্ড ডিভিয়েশন ব্রেকআউট ট্রেডিং স্ট্র্যাটেজিঃ ডায়নামিক ভোল্টেবিলিটি ভিত্তিক মাল্টি-পিরিয়ড অপ্টিমাইজেশন সিস্টেম

- Bollinger Bands এর উপর ভিত্তি করে ক্রস-বর্ডার ডায়নামিক রেঞ্জ পরিমাণগত ট্রেডিং কৌশল

- Bollinger Bands এবং ATR এর উপর ভিত্তি করে মাল্টি-লেভেল ইন্টেলিজেন্ট ডায়নামিক ট্রেইলিং স্টপ কৌশল

- ডাবল মুভিং মিডিয়ার উপর ভিত্তি করে মুভিং মিডিয়ার ক্রসওভার কৌশল

- আরএসআই এবং সুপারট্রেন্ড ট্রেন্ড অনুসরণকারী অভিযোজিত অস্থিরতা কৌশল

- আরএসআই ইম্পোমেন্টাম উন্নত ট্রেডিং কৌশল সহ ডাবল ইএমএ ক্রসওভার

- ট্রেডিং কৌশল অনুসরণ করে মাল্টি-টেকনিক্যাল ইন্ডিকেটর ট্রেন্ড

- ভলিউম-ভিত্তিক এটিআর ডায়নামিক স্টপ-লস অপ্টিমাইজেশান সহ মাল্টি-এক্সপেনসিয়াল মুভিং এভারেজ ক্রসওভার কৌশল

- ডুয়াল চেইন হাইব্রিড ইমপুটাম ইএমএ ট্র্যাকিং ট্রেডিং সিস্টেম

- ডায়নামিক সিগন্যাল লাইন ট্রেন্ড অনুসরণ এবং ভোল্টেবিলিটি ফিল্টারিং কৌশল

- Hull Moving Average সহ মাল্টি-টাইমফ্রেম Bollinger Momentum Breakout কৌশল

- মাল্টি-স্টেপ ভোল্টেবিলিটি-এডজাস্টেড ডায়নামিক সুপারট্রেন্ড স্ট্র্যাটেজি

- পরিমাণগত ট্রেডিং কৌশল অনুসরণ করে ট্রিপল ইএমএ ট্রেন্ড

- ডাবল শেল মুভিং গড় ক্রসওভার পরিমাণগত কৌশল

- ডায়নামিক প্রফিট/লস ম্যানেজমেন্ট সিস্টেমের সাথে চার-পরিসরের এসএএমএ অগ্রগতি ট্রেডিং কৌশল

- আরএসআই এবং বোলিংজার ব্যান্ড ক্রস-রেগ্রেশন ডাবল কৌশল

- মূল্য বিশ্লেষণ কৌশল অনুসরণ করে মাল্টি-ওয়েভ ট্রেন্ড

- এসএএমএ ক্রসওভার ট্রেন্ডের সাথে সুগম হেকিন-আশি কৌশল অনুসরণ করে

- হুল চলমান গড়ের উপর ভিত্তি করে ইএমএ ট্রেন্ড নির্ধারণের প্রতিফলিত কৌশল

- ডুয়াল ইএমএ সূচক স্মার্ট ক্রসিং ট্রেডিং সিস্টেম

- RSI ফিল্টার সহ OBV-SMA ক্রসওভার

- বোলিংজার ব্যান্ড এবং ক্যান্ডেলস্টিক প্যাটার্নের উপর ভিত্তি করে গতিশীল অস্থিরতা ট্রেডিং কৌশল

- ডায়নামিক রিস্ক ম্যানেজমেন্ট এবং ফিক্সড টেক লাভ সহ অ্যাডভান্সড ফেয়ার ভ্যালু গ্যাপ ডিটেকশন স্ট্র্যাটেজি

- স্টপ-লস অপ্টিমাইজেশান মডেল সহ ডাইনামিক আরএসআই ওভারসোল্ড রিবাউন্ড ট্রেডিং কৌশল