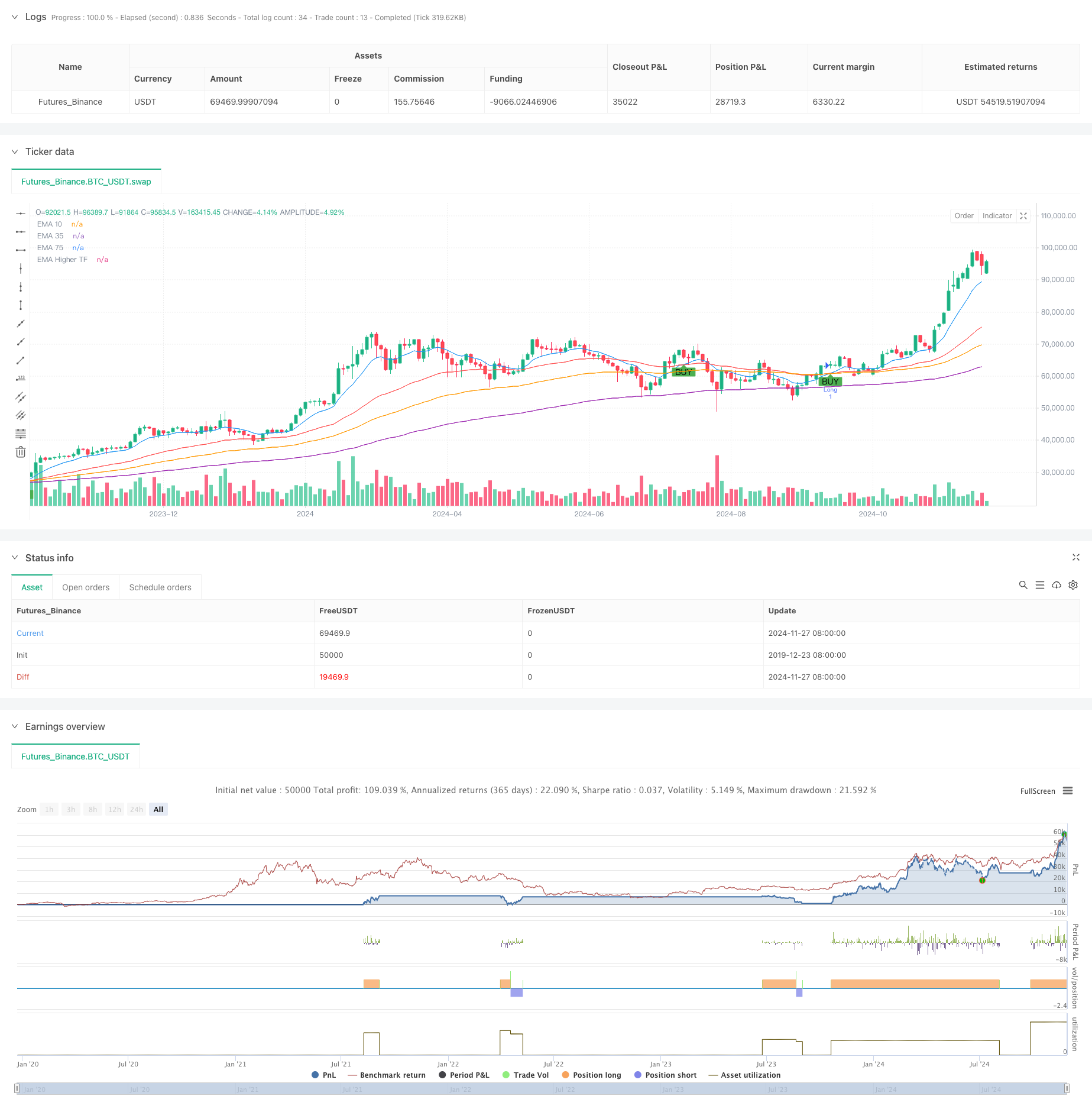

ওভারভিউ

এই কৌশলটি একটি ট্রেডিং সিস্টেম যা মাল্টি-ইন্ডেক্সাল মুভিং এভারেজ (EMA) ক্রস সিগন্যালের উপর ভিত্তি করে এবং এটিআর ডায়নামিক স্টপ মেশিনের সাথে বিভিন্ন সময়কালের ইএমএ সূচকগুলিকে একত্রিত করে। কৌশলটি 10 চক্র, 39 চক্র, 73 চক্রের ইএমএকে প্রধান সংকেত সূচক হিসাবে ব্যবহার করে এবং 143 চক্রের উচ্চ সময়কালের ইএমএকে ট্রেন্ড ফিল্টার হিসাবে প্রবর্তন করে এবং এটিআর সূচকের মাধ্যমে গতিশীলভাবে ক্ষতি এবং লাভের লক্ষ্য নির্ধারণ করে।

কৌশল নীতি

কৌশলটির কেন্দ্রীয় যুক্তিটি একাধিক ইএমএর ক্রস সিগন্যাল এবং ট্রেন্ড নিশ্চিতকরণের উপর ভিত্তি করে। যখন স্বল্পমেয়াদী ইএমএ (১০ চক্র) মধ্যবর্তী ইএমএ (৩৯ চক্র) অতিক্রম করে এবং দাম দীর্ঘমেয়াদী ইএমএ (৭৩ চক্র) এবং উচ্চতর সময়কালের ইএমএ (১৪৩ চক্র) এর উপরে থাকে, তখন সিস্টেমটি একটি মাল্টিসিগন্যাল তৈরি করে। বিপরীতে, যখন স্বল্পমেয়াদী ইএমএ মধ্যবর্তী ইএমএ অতিক্রম করে এবং দাম দীর্ঘমেয়াদী ইএমএ এবং উচ্চতর সময়কালের ইএমএ এর নীচে থাকে, তখন সিস্টেমটি একটি খালি সিগন্যাল তৈরি করে। কৌশলটি এটিআরকে 1 গুণ করে স্টপ লস দূরত্ব হিসাবে এবং 2 গুণ করে লাভের লক্ষ্য হিসাবে, ঝুঁকি-লাভের অনুপাত 1: 2 এর গতিশীল পজিশন পরিচালনা করে।

কৌশলগত সুবিধা

- মাল্টি টাইমসাইকেল নিশ্চিতকরণঃ বিভিন্ন সময়কালের ইএমএ সূচকগুলিকে একত্রিত করে মিথ্যা ব্রেকডাউন ঝুঁকি কার্যকরভাবে হ্রাস করুন

- ডায়নামিক স্টপ মেশিনঃ এটিআর-ভিত্তিক স্টপ সেটিং যা বাজারের অস্থিরতার সাথে খাপ খাইয়ে নিতে সক্ষম

- ট্রেন্ড ট্র্যাকিং এফেক্টঃ উচ্চ সময়কালীন ইএমএ ফিল্টারিং নিশ্চিত করে যে ট্রেডিংয়ের দিকটি বড় ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ

- ঝুঁকি-লাভ অনুপাত অপ্টিমাইজেশানঃ 1: 2 ঝুঁকি-লাভ অনুপাত সেটআপ ব্যবহার করে কৌশলটির প্রত্যাশিত লাভ বাড়ান

- উচ্চ সংকেত নির্ভরযোগ্যতাঃ একাধিক সূচক ক্রস-নিশ্চিতকরণ, ট্রেডিং সংকেতের নির্ভরযোগ্যতা উল্লেখযোগ্যভাবে বৃদ্ধি করে

কৌশলগত ঝুঁকি

- হরতালের বাজার ঝুঁকিঃ বাজারের অস্থিরতার মধ্যে প্রায়ই মিথ্যা সংকেত দেখা দিতে পারে

- পিছিয়ে পড়ার ঝুঁকিঃ মাল্টিপল মিডল লাইন সিস্টেমগুলি কিছুটা পিছিয়ে রয়েছে এবং সম্ভবত সেরা প্রবেশের পয়েন্টটি মিস করেছে

- দামের ঝুঁকিঃ তীব্র ওঠানামা করলে স্টপ লস কার্যকর হতে পারে

- প্যারামিটার সংবেদনশীলতাঃ একাধিক সময়কালের প্যারামিটার নির্বাচন কৌশল কর্মক্ষমতা উপর একটি বড় প্রভাব

- বাজার পরিবেশের উপর নির্ভরশীলতাঃ কৌশলটি শক্তিশালী প্রবণতা বাজারে ভাল কাজ করে, তবে অন্যান্য বাজারের পরিস্থিতিতে খারাপ হতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রানজিট সূচক চালু করাঃ ট্রানজিট নিশ্চিতকরণের মাধ্যমে সংকেত নির্ভরযোগ্যতা বাড়ানো যায়

- প্রবণতা শক্তি ফিল্টার যুক্ত করুনঃ ADX এর মতো প্রবণতা শক্তি সূচক যুক্ত করার কথা বিবেচনা করুন

- অপ্টিমাইজেশান প্যারামিটারগুলি স্বনির্ধারিতঃ বিভিন্ন বাজারের পরিবেশের গতিশীলতার সাথে ইএমএ প্যারামিটারগুলি সামঞ্জস্য করুন

- ক্ষতিপূরণ ব্যবস্থা উন্নত করুনঃ একটি চলমান ক্ষতিপূরণ বা সমন্বিত ক্ষতিপূরণ কৌশল যুক্ত করার কথা বিবেচনা করুন

- বাজার পরিবেশের বিচার বাড়ানঃ বাজার পরিবেশের শ্রেণিবিন্যাসের জন্য অস্থিরতা সূচক প্রবর্তন করুন

সারসংক্ষেপ

এই কৌশলটি একটি ট্রেডিং সিস্টেম তৈরি করে যার মধ্যে ট্রেন্ড ট্র্যাকিং এবং ঝুঁকি ব্যবস্থাপনা রয়েছে। কৌশলটির প্রধান সুবিধা হল একাধিক সময়কালের নিশ্চিতকরণ ব্যবস্থা এবং গতিশীল অবস্থান পরিচালনা, তবে এটিও ঝুঁকিপূর্ণ ঝুঁকির বিষয়ে সতর্কতা অবলম্বন করা প্রয়োজন। অপ্টিমাইজেশান পদ্ধতি যেমন ট্র্যাফিক নিশ্চিতকরণ, প্রবণতা শক্তি ফিল্টারিং ইত্যাদির প্রবর্তনের মাধ্যমে কৌশলটির স্থিতিশীলতা এবং উপার্জন ক্ষমতা আরও বাড়ানো যেতে পারে। বাস্তবিক প্রয়োগে, বিভিন্ন বাজার পরিবেশ এবং ব্যবসায়ের জাতের বৈশিষ্ট্য অনুসারে প্যারামিটারগুলির যথাযথ সমন্বয় করার পরামর্শ দেওয়া হয়।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA Crossover Strategy", overlay=true)

// Define the EMA lengths

ema_short_length = 10

ema_long_length = 39

ema_filter_length = 73

ema_higher_tf_length = 143

// Calculate the EMAs

ema_short = ta.ema(close, ema_short_length)

ema_long = ta.ema(close, ema_long_length)

ema_filter = ta.ema(close, ema_filter_length)

ema_higher_tf = request.security(syminfo.tickerid, "D", ta.ema(close, ema_higher_tf_length))

// Calculate ATR for volatility-based stop loss and take profit

atr_length = 14

atr = ta.atr(atr_length)

// Plot the EMAs

plot(ema_short, title="EMA 10", color=color.blue)

plot(ema_long, title="EMA 35", color=color.red)

plot(ema_filter, title="EMA 75", color=color.orange)

plot(ema_higher_tf, title="EMA Higher TF", color=color.purple)

// EMA crossover conditions with EMA 75 and higher timeframe EMA filter

longCondition = ta.crossover(ema_short, ema_long) and close > ema_filter and close > ema_higher_tf

shortCondition = ta.crossunder(ema_short, ema_long) and close < ema_filter and close < ema_higher_tf

// Execute long trade with dynamic stop loss and take profit

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Long", limit=close + 2 * atr, stop=close - 1 * atr)

// Execute short trade with dynamic stop loss and take profit

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Short", limit=close - 2 * atr, stop=close + 1 * atr)

// Plot signals on the chart

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="BUY")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="SELL")