ডায়নামিক আরএসআই স্মার্ট টাইমিং সুইং ট্রেডিং কৌশল

লেখক:চাওঝাং, তারিখঃ 2024-12-12 11:32:55ট্যাগঃআরএসআইএসএমএইএমএভিডব্লিউএমএডব্লিউএমএএসএমএমএবি বিআরএমএ

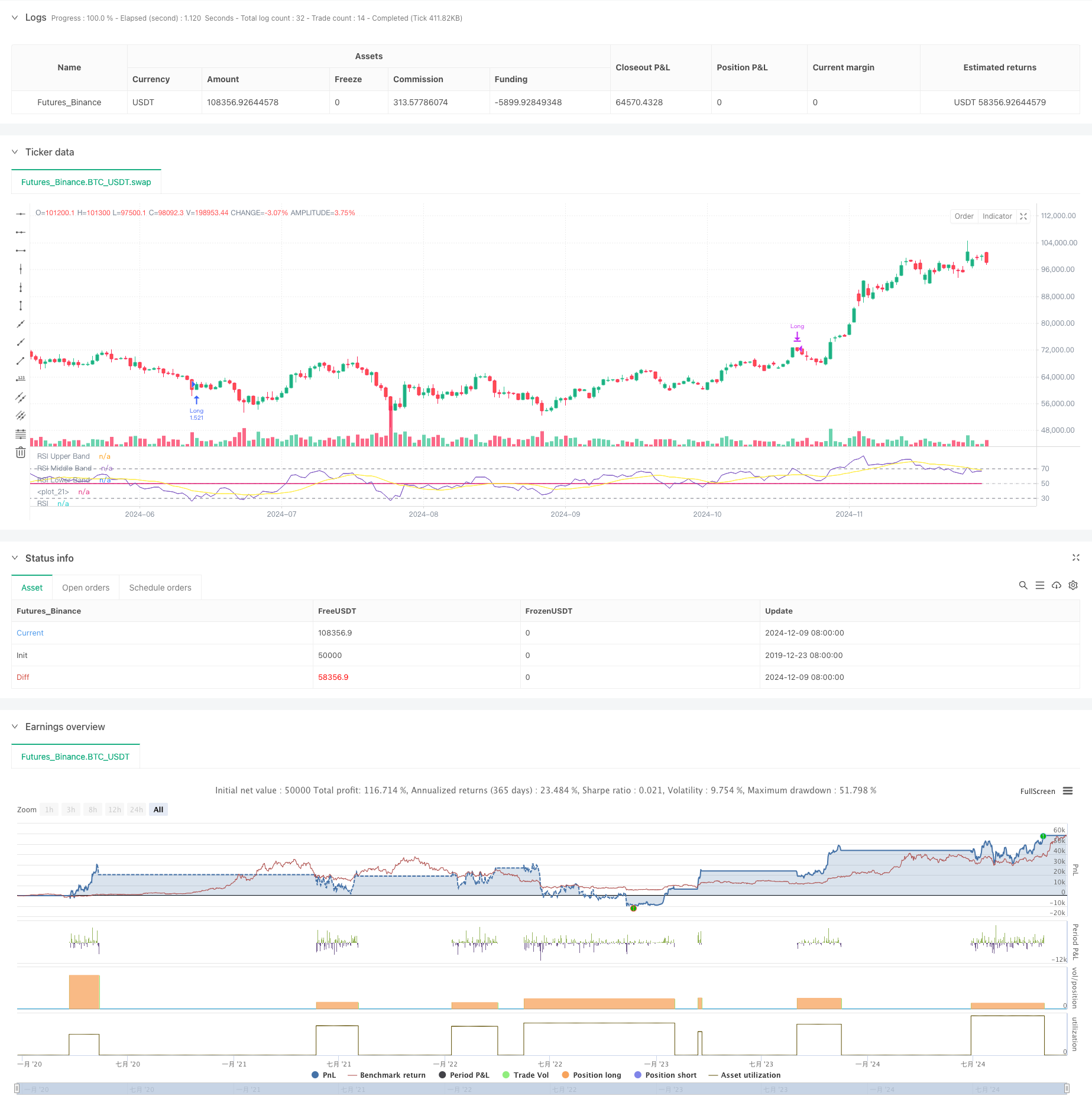

সারসংক্ষেপ

এই কৌশলটি আপেক্ষিক শক্তি সূচক (আরএসআই) এর উপর ভিত্তি করে একটি বুদ্ধিমান ট্রেডিং সিস্টেম, যা বাজারের অতিরিক্ত ক্রয় এবং অতিরিক্ত বিক্রয় অঞ্চলগুলি চিহ্নিত করে বিভিন্ন চলমান গড় এবং বোলিংজার ব্যান্ডগুলিকে সময় ব্যবসায়ের সাথে একত্রিত করে। মূল প্রক্রিয়াটি আরএসআইর অগ্রগতি এবং পুলব্যাক সংকেতগুলির উপর নির্ভর করে, প্রবণতা নিশ্চিত করার জন্য বিভিন্ন ধরণের চলমান গড় দ্বারা পরিপূরক, দক্ষ সুইং ট্রেডিং সক্ষম করে। কৌশলটি শক্তিশালী অভিযোজনযোগ্যতা প্রদর্শন করে এবং বিভিন্ন বাজারের অবস্থার জন্য সামঞ্জস্য করা যেতে পারে।

কৌশল নীতি

কৌশলটি একটি 14 পিরিয়ডের আরএসআইকে তার মূল সূচক হিসাবে ব্যবহার করে, 30 এবং 70 এর মূল স্তরের সাথে আরএসআই ক্রসওভারগুলি পর্যবেক্ষণ করে ট্রেডিং সংকেত উত্পন্ন করে। যখন আরএসআই 30 এর উপরে ভেঙে যায়, তখন একটি দীর্ঘ সংকেত সক্রিয় হয়, যা ওভারসোল্ড থেকে উত্থানের অবস্থার দিকে স্থানান্তরিত হয়। যখন আরএসআই 70 এর নীচে পড়ে তখন একটি বন্ধ সংকেত উত্পন্ন হয়, যা ওভারক্রয় থেকে হ্রাসের অবস্থার দিকে রূপান্তরিত হয়। কৌশলটি বিভিন্ন চলমান গড় (এসএমএ, ইএমএ, এসএমএমএ, ডাব্লুএমএ, ভিডাব্লুএমএ) এবং বলিংজার ব্যান্ডগুলিকে প্রবণতা নিশ্চিতকরণ এবং অস্থিরতা মূল্যায়নের জন্য পরিপূরক সূচক হিসাবে অন্তর্ভুক্ত করে।

কৌশলগত সুবিধা

- স্পষ্ট সংকেতঃ RSI

s overbought এবং oversold সংকেতগুলি স্বতন্ত্র এবং সহজেই বোঝা যায় - ঝুঁকি নিয়ন্ত্রণঃ সুনির্দিষ্ট প্রবেশ ও প্রস্থান শর্তগুলি কার্যকর ঝুঁকি ব্যবস্থাপনা সক্ষম করে

- নমনীয়তাঃ একাধিক চলমান গড়ের জন্য সমর্থন বাজারের অবস্থার সাথে অভিযোজিত করার অনুমতি দেয়

- অভিযোজনযোগ্যতাঃ বাজারের অস্থিরতার উপর ভিত্তি করে বোলিংজার ব্যান্ড স্বয়ংক্রিয়ভাবে ট্রেডিং পরিসীমা সামঞ্জস্য করে

- সহজ অপ্টিমাইজেশনঃ শক্তিশালী পরামিতি কাস্টমাইজেশন বাজারের নির্দিষ্ট সমন্বয় সহজতর

কৌশলগত ঝুঁকি

- পার্শ্ববর্তী বাজার ঝুঁকিঃ বিভিন্ন বাজারে প্রায়শই মিথ্যা ব্রেকআউট সংকেত তৈরি করতে পারে

- প্রবণতা অব্যাহত রাখার ঝুঁকিঃ প্রারম্ভিক প্রস্থানগুলি প্রসারিত প্রবণতা আন্দোলনগুলি মিস করতে পারে

- প্যারামিটার সংবেদনশীলতাঃ বিভিন্ন প্যারামিটার সেটিংস কৌশল কর্মক্ষমতা উল্লেখযোগ্যভাবে প্রভাবিত করতে পারে

- স্লিপিং প্রভাবঃ কম তরল বাজারগুলি উল্লেখযোগ্য স্লিপিংয়ের সম্মুখীন হতে পারে

- সিস্টেমিক ঝুঁকিঃ চরম বাজারের পরিস্থিতিতে সম্ভাব্য ধারাবাহিক ক্ষতি

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- ভলিউম ইন্টিগ্রেশনঃ ভলিউম বিশ্লেষণের মাধ্যমে সংকেতের বৈধতা নিশ্চিত করুন

- প্রবণতা ফিল্টার যোগ করাঃ বিপরীত প্রবণতা ট্রেড এড়াতে দীর্ঘমেয়াদী প্রবণতা বিশ্লেষণ অন্তর্ভুক্ত করুন

- স্টপ-লস বৃদ্ধিঃ মূলধন দক্ষতা বৃদ্ধির জন্য গতিশীল স্টপ-লস ব্যবস্থা বাস্তবায়ন

- পজিশন ম্যানেজমেন্ট রিফাইনমেন্টঃ বাজারের অস্থিরতার ভিত্তিতে পজিশনের আকার সামঞ্জস্য করা

- মার্কেট সেন্টিমেন্ট ইন্টিগ্রেশনঃ সিগন্যাল নির্ভুলতা উন্নত করার জন্য অতিরিক্ত প্রযুক্তিগত সূচক একত্রিত করা

সংক্ষিপ্তসার

এই কৌশলটি আরএসআই সূচকের মাধ্যমে বাজারের অতিরিক্ত ক্রয় এবং অতিরিক্ত বিক্রয় সুযোগগুলি ক্যাপচার করে, একাধিক প্রযুক্তিগত সূচকগুলির সাথে সংকেতগুলি নিশ্চিত করে, শক্তিশালী ব্যবহারিকতা এবং নির্ভরযোগ্যতা প্রদর্শন করে। কৌশল নকশা ঝুঁকি নিয়ন্ত্রণকে পুঙ্খানুপুঙ্খভাবে বিবেচনা করে এবং প্যারামিটার অপ্টিমাইজেশন এবং সূচক সংমিশ্রণের মাধ্যমে বিভিন্ন বাজারের পরিবেশে অভিযোজিত হতে পারে। ব্যবসায়ীদের লাইভ বাস্তবায়নের আগে ব্যাপক ব্যাকটেস্টিং পরিচালনা এবং নির্দিষ্ট বাজারের বৈশিষ্ট্য অনুসারে প্যারামিটারগুলি সামঞ্জস্য করার পরামর্শ দেওয়া হয়।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Relative Strength Index", shorttitle="RSI Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Inputs

rsiLengthInput = input.int(14, minval=1, title="RSI Length", group="RSI Settings")

rsiSourceInput = input.source(close, "Source", group="RSI Settings")

calculateDivergence = input.bool(false, title="Calculate Divergence", group="RSI Settings", tooltip="Calculating divergences is needed in order for divergence alerts to fire.")

// RSI Calculation

change = ta.change(rsiSourceInput)

up = ta.rma(math.max(change, 0), rsiLengthInput)

down = ta.rma(-math.min(change, 0), rsiLengthInput)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

// RSI Plots

rsiPlot = plot(rsi, "RSI", color=#7E57C2)

rsiUpperBand = hline(70, "RSI Upper Band", color=#787B86)

midline = hline(50, "RSI Middle Band", color=color.new(#787B86, 50))

rsiLowerBand = hline(30, "RSI Lower Band", color=#787B86)

fill(rsiUpperBand, rsiLowerBand, color=color.rgb(126, 87, 194, 90), title="RSI Background Fill")

plot(50, color=na, editable=false, display=display.none)

// Moving Averages

maTypeInput = input.string("SMA", "Type", options=["None", "SMA", "SMA + Bollinger Bands", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="Moving Average")

maLengthInput = input.int(14, "Length", group="Moving Average")

bbMultInput = input.float(2.0, "BB StdDev", minval=0.001, maxval=50, step=0.5, group="Moving Average")

enableMA = maTypeInput != "None"

isBB = maTypeInput == "SMA + Bollinger Bands"

// MA Calculation

ma(source, length, MAtype) =>

switch MAtype

"SMA" => ta.sma(source, length)

"SMA + Bollinger Bands" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

smoothingMA = enableMA ? ma(rsi, maLengthInput, maTypeInput) : na

smoothingStDev = isBB ? ta.stdev(rsi, maLengthInput) * bbMultInput : na

plot(smoothingMA, "RSI-based MA", color=color.yellow, display=enableMA ? display.all : display.none)

bbUpperBand = plot(smoothingMA + smoothingStDev, title="Upper Bollinger Band", color=color.green, display=isBB ? display.all : display.none)

bbLowerBand = plot(smoothingMA - smoothingStDev, title="Lower Bollinger Band", color=color.green, display=isBB ? display.all : display.none)

fill(bbUpperBand, bbLowerBand, color=isBB ? color.new(color.green, 90) : na, title="Bollinger Bands Background Fill", display=isBB ? display.all : display.none)

// Trade Logic

longCondition = ta.crossover(rsi, 30)

exitCondition = ta.crossunder(rsi, 70)

// Start Date & End Date

startDate = input(timestamp("2018-01-01 00:00"), "Start Date", group="Date Range")

endDate = input(timestamp("2069-12-31 23:59"), "End Date", group="Date Range")

inDateRange = true

// Execute Trades

if (longCondition and inDateRange)

strategy.entry("Long", strategy.long)

if (exitCondition and inDateRange)

strategy.close("Long")

- বোলিংজার ব্যান্ড এবং চলমান গড় ক্রসওভার কৌশল

- উন্নত পরিমাণগত ট্রেডিং কৌশল যা RSI ডিভার্জেন্স এবং চলমান গড়কে একত্রিত করে

- আরএসআই, এমএসিডি এবং ভলিউম ভিত্তিক মাল্টি-ইনডিকেটর অ্যাডাপ্টিভ ট্রেডিং কৌশল

- বোলিংজার ব্যান্ড, ফিবোনাচি, এমএসিডি এবং আরএসআই সহ মাল্টি-ইন্ডিক্টর সিনার্জিস্টিক ট্রেডিং কৌশল

- অস্থিরতা ফিল্টার সহ কৌশল অনুসরণ করে মাল্টি-মোভিং গড় ক্রসওভার ট্রেন্ড

- ডাবল মুভিং গড় গতি ট্র্যাকিং পরিমাণগত কৌশল

- কৌশল অনুসরণ করে বহু-অবধি চলমান গড় ক্রসওভার ট্রেন্ড

- অভিযোজিত চলমান গড় ক্রসওভার কৌশল

- বিবি ব্রেকআউট কৌশল

- এমএসিডি এবং আরএসআই সমন্বিত প্রাকৃতিক ট্রেডিং কৌশল

- মাল্টি-টার্গেট ইন্টেলিজেন্ট ভলিউম ইমপুটাম ট্রেডিং কৌশল

- মাল্টি-পিরিয়ড বোলিংজার ব্যান্ডস টচ ট্রেন্ড বিপরীততা পরিমাণগত ট্রেডিং কৌশল

- উচ্চ-ফ্রিকোয়েন্সি ব্রেকআউট ট্রেডিং কৌশল

- অ্যাডভান্সড ডায়নামিক ফিবোনাচি রিট্র্যাকশন ট্রেন্ড

- কৌশল অনুসরণ করে পরিবর্তনশীল সূচক গতিশীল গড় বহু-স্তরের মুনাফা প্রবণতা

- গতি এবং ভলিউম নিশ্চিতকরণ সহ মাল্টি মুভিং গড় ট্রেডিং সিস্টেম পরিমাণগত প্রবণতা কৌশল

- এডাপ্টিভ ট্রেলিং ড্রডাউন সুষম ট্রেডিং কৌশল লাভ এবং স্টপ লস সহ

- উন্নত ট্রেন্ড অনুসরণ ব্যবস্থাঃ ADX এবং প্যারাবোলিক SAR এর উপর ভিত্তি করে গতিশীল ট্রেন্ড সনাক্তকরণ

- ডাবল টাইমফ্রেম স্টোকাস্টিক মম্পটাম ট্রেডিং কৌশল

- অ্যাডাপ্টিভ বোলিংজার ব্যান্ডস ডায়নামিক পজিশন ম্যানেজমেন্ট স্ট্র্যাটেজি

- মোমবাতি শোষণ প্যাটার্ন বিশ্লেষণের উপর ভিত্তি করে দ্বি-পন্থী ট্রেডিং কৌশল

- গড় বিপরীতমুখী 4H পরিমাণগত ট্রেডিং কৌশল সহ বোলিংজার ব্রেকআউট

- ডায়নামিক গ্রিড পজিশন সাইজিং কৌশল অনুসরণ করে প্রবণতা

- ডুয়াল বিবিআই (বুলস অ্যান্ড বিয়ারস ইনডেক্স) ক্রসওভার কৌশল

- মুভিং এভারেজ ক্রসওভার সিগন্যাল সিস্টেমের সাথে ডায়নামিক লং/শর্ট সুইং ট্রেডিং কৌশল

- ট্রেডিং কৌশল অনুসরণ করে মাল্টি-টেকনিক্যাল ইন্ডিকেটর ট্রেন্ড

- অ্যাডভান্সড ভোল্টেবিলিটি মিডিয়ান রিভার্সন ট্রেডিং স্ট্র্যাটেজিঃ ভিআইএক্স এবং চলমান গড়ের উপর ভিত্তি করে মাল্টি-ডাইমেনশানাল কন্টেন্ট ট্রেডিং সিস্টেম

- স্বর্ণের ট্রেন্ড চ্যানেল বিপরীত গতির কৌশল

- উন্নত ইএমএ মম্পটম ট্রেডিং কৌশল

- মাল্টি-এমএ ট্রেন্ড ইনটেন্সিটি ট্রেডিং কৌশল - এমএ ডিভিয়েশনের উপর ভিত্তি করে একটি নমনীয় স্মার্ট ট্রেডিং সিস্টেম