Hybride Binomial-Z-Score-Quantitative Strategie

Schriftsteller:ChaoZhang, Datum: 2024-05-28 17:38:08Tags:SMABB

Übersicht

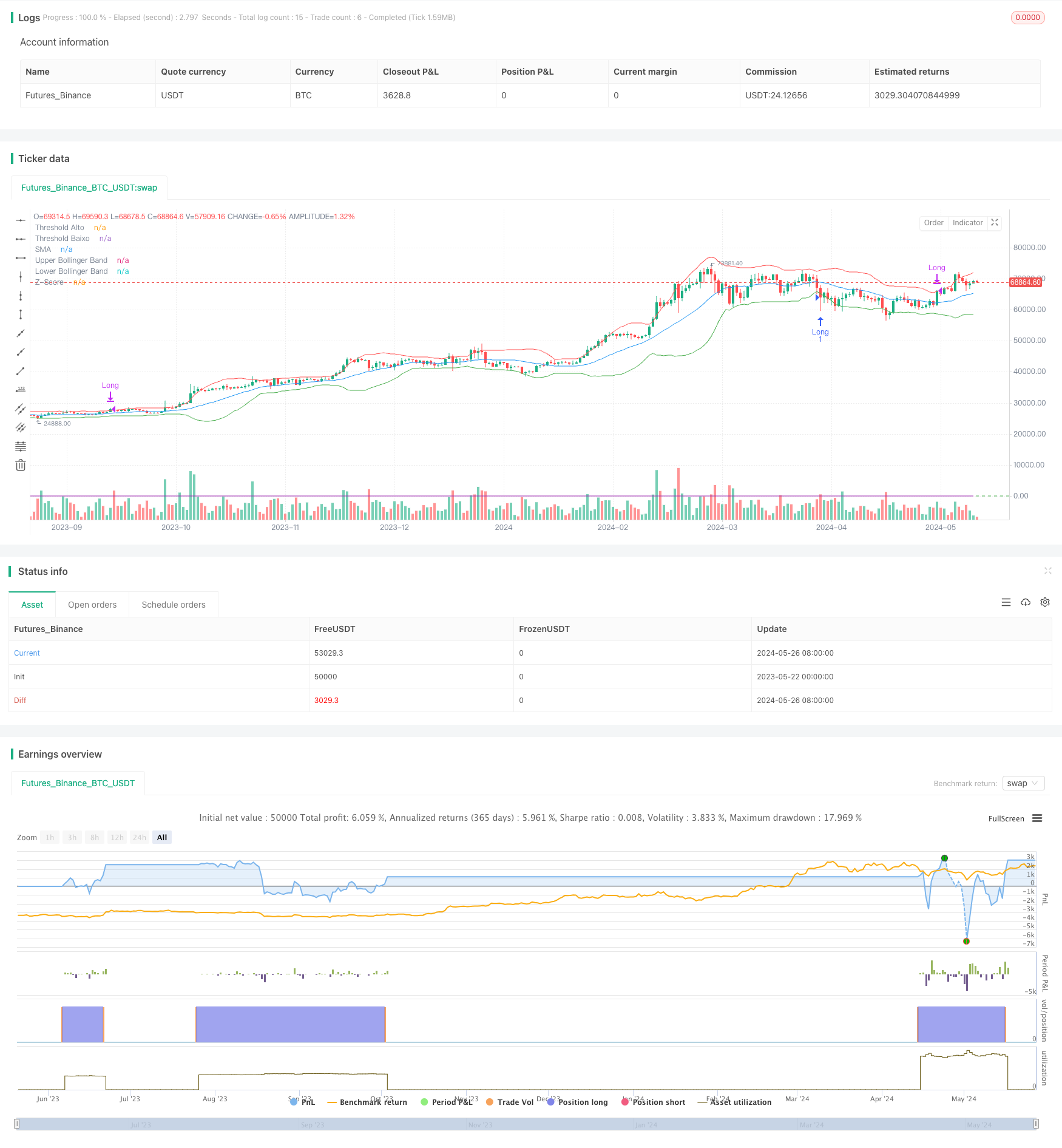

Diese Strategie verwendet einen hybriden quantitativen Analyseansatz, der das binomische Verteilungsmodell und die Regressionsanalyse kombiniert, um verschiedene Marktregime zu identifizieren. Die Strategie berechnet zuerst die Indikatoren Simple Moving Average (SMA) und Bollinger Bands (BB), berechnet dann den Z-Score auf der Grundlage der mittleren und Standardabweichung historischer Renditen. Wenn der Z-Score unter der unteren Schwelle liegt und der Preis unter dem unteren Band liegt, tritt die Strategie in eine Long-Position ein; wenn der Z-Score über der oberen Schwelle liegt und der Preis über dem oberen Band liegt, schließt die Strategie die Position.

Strategieprinzip

Der Kernprinzip dieser Strategie besteht darin, den Z-Score zu verwenden, um die Position der aktuellen Renditen in Bezug auf die Verteilung der historischen Renditen zu messen. Die Formel zur Berechnung des Z-Score ist: (Current Return - Historical Return Mean) / Historical Return Standard Deviation. Ein höherer Z-Score zeigt an, dass die aktuelle Rendite extremer ist und die Wahrscheinlichkeit eines Überkaufs höher ist; ein niedrigerer Z-Score zeigt an, dass die aktuelle Rendite extremer ist und die Wahrscheinlichkeit eines Überverkaufs höher ist. Gleichzeitig enthält die Strategie auch den Bollinger Bands-Indikator, der Preisbreaks über oder unter beiden Bands als sekundäre Bestätigung verwendet. Die Strategie generiert nur Handelssignale, wenn die Z-Score und die Bollinger Bands gleichzeitig falsche Bedingungen erfüllen. Diese Kombination kann das Auftreten von Signalen effektiv reduzieren.

Strategische Vorteile

- Quantitative Analyse: Die Strategie basiert vollständig auf quantitativen Indikatoren mit klaren Regeln, die leicht umzusetzen und zu überprüfen sind.

- Doppelbestätigung: Die Strategie verwendet sowohl die Indikatoren Z-Score als auch Bollinger Bands und bildet einen doppelten Filtermechanismus zur Verbesserung der Signalgenauigkeit.

- Statistische Grundlage: Der Z-Score stammt aus der Theorie der Normalverteilung in der Statistik, mit einer soliden theoretischen Grundlage, und kann objektiv die Extremität der aktuellen Renditen messen.

- Parameterflexibilität: Benutzer können Parameter wie SMA-Periode, Bollinger-Bands-Multiplikator und Z-Score-Schwellenwerte entsprechend ihren Bedürfnissen anpassen und sich flexibel an verschiedene Märkte anpassen.

Strategische Risiken

- Parameterempfindlichkeit: Unterschiedliche Parameter-Einstellungen können zu signifikanten Unterschieden in der Strategieleistung führen, was eine umfangreiche Parameteroptimierung und Stabilitätsprüfung erfordert.

- Trendrisiko: Wenn der Markt starke Trends aufweist, kann der Z-Score für einen längeren Zeitraum in extremen Regionen bleiben, was zu seltenen oder völlig fehlenden Strategiesignalen führt.

- Überanpassungsrisiko: Wenn die Strategieparameter übermäßig optimiert sind, kann dies zu einer Überanpassung und schlechter Leistung außerhalb der Stichprobe führen.

- Black Swan-Risiko: Unter extremen Marktbedingungen können historische statistische Muster scheitern und die Strategie erheblichen Rückzugsrisiken aussetzen.

Strategieoptimierungsrichtlinien

- Dynamische Parameter: Es ist in Betracht zu ziehen, die Z-Score-Schwellenwerte und den Bollinger-Band-Multiplikator dynamisch anhand von Indikatoren wie Marktvolatilität und Trendstärke anzupassen, um die Anpassungsfähigkeit zu verbessern.

- Trendfilterung: Überlagerung von Trendbestimmungsindikatoren wie MA-Crossover oder DMI auf den bestehenden Mechanismus, um übermäßige ungültige Signale während starker Trends zu vermeiden.

- Optimierung des Portfolios: Kombinieren Sie diese Strategie mit anderen quantitativen Strategien (z. B. Dynamik, mittlere Reversion usw.), um ihre jeweiligen Stärken zu nutzen und die Robustheit zu verbessern.

- Stop-Loss und Take-Profit: Einführung angemessener Stop-Loss- und Take-Profit-Mechanismen zur Kontrolle des Risikopositions pro Handel und Verbesserung der risikobereinigten Renditen.

Zusammenfassung

Die Hybrid Binomial Z-Score Quantitative Strategy ist eine quantitative Handelsstrategie, die auf statistischen Prinzipien basiert und potenzielle Überkauf- und Überverkaufsmöglichkeiten identifiziert, indem aktuelle Renditen mit der Verteilung historischer Renditen verglichen werden. Darüber hinaus verwendet die Strategie den Bollinger Bands Indikator zur sekundären Bestätigung, um die Signalzuverlässigkeit zu verbessern. Die Strategieregeln sind klar und einfach zu implementieren und zu optimieren, aber sie steht auch vor Herausforderungen wie Parameterempfindlichkeit, Trendrisiko, Überpassungsrisiko usw. In Zukunft kann die Strategie in Bezug auf dynamische Parameter, Trendfilterung, Portfoliooptimierung, Stop-Loss- und Take-Profit-Mechanismen usw. optimiert werden, um ihre Anpassungsfähigkeit und Robustheit zu verbessern. Insgesamt bietet diese Strategie einen einfachen, aber effektiven Ansatz für weiteren quantitativen Handel, der der Erforschung und Verfeinerung würdig

/*backtest

start: 2023-05-22 00:00:00

end: 2024-05-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estratégia Híbrida Quantitativa", overlay=true)

// Definição de parâmetros

sma_length = input.int(20, title="Período da SMA")

threshold_high = input.float(1.5, title="Threshold Alto")

threshold_low = input.float(-1.5, title="Threshold Baixo")

lookback_period = input.int(252, title="Período de Retorno Histórico (dias)")

// Funções auxiliares

f_sma(source, length) =>

ta.sma(source, length)

f_bollinger_band(source, length, mult) =>

basis = ta.sma(source, length)

dev = mult * ta.stdev(source, length)

[basis + dev, basis - dev]

// Cálculo dos indicadores

sma = f_sma(close, sma_length)

[upper_band, lower_band] = f_bollinger_band(close, sma_length, 2)

// Regime de Mercado: Binomial

retornos = ta.change(close, 1)

media_retornos = ta.sma(retornos, lookback_period)

desvio_padrao_retornos = ta.stdev(retornos, lookback_period)

// Indicador de Regime: Z-Score

z_score = (retornos - media_retornos) / desvio_padrao_retornos

// Sinal de Compra e Venda

sinal_compra = z_score < threshold_low and close < lower_band

sinal_venda = z_score > threshold_high and close > upper_band

// Execução de Ordem

if (sinal_compra)

strategy.entry("Long", strategy.long)

if (sinal_venda)

strategy.close("Long")

// Plotagem dos Indicadores

plot(sma, title="SMA", color=color.blue)

plot(upper_band, title="Upper Bollinger Band", color=color.red)

plot(lower_band, title="Lower Bollinger Band", color=color.green)

hline(threshold_high, "Threshold Alto", color=color.red, linestyle=hline.style_dashed)

hline(threshold_low, "Threshold Baixo", color=color.green, linestyle=hline.style_dashed)

plot(z_score, title="Z-Score", color=color.purple)

- Technische Unterstützung und Widerstandsindikator Präzisionshandelsstrategie

- Bollinger-Band-Überkauf-/Überverkaufsstrategie

- Bollinger-Band-Breakout-Strategie

- Bollinger Bands Dynamische Ausbruchstrategie

- Bollinger Bands Breakout Quantitative Handelsstrategie

- Bollinger-Bänder Momentumum Umkehrung Quantitative Strategie

- Bollinger-Bänder genaue Quantifizierungsstrategie

- Bollinger-Bänder bedeuten eine Umkehrhandelsstrategie mit dynamischer Unterstützung

- Bollinger-Bänder und die Crossover-Handelsstrategie für exponentielle gleitende Durchschnitte

- Bollinger-Band-ATR-Trend nach Strategie

- RSI+Supertrend-Trend-Folgende Handelsstrategie

- Ichimoku Kumo Handelsstrategie

- Dynamische ATR-Stop-Loss- und Profit-Take-Moving Average-Crossover-Strategie

- EMA-Trend-Momentum-Kandelstick-Musterstrategie

- G-Kanal-Trenddetektionsstrategie

- Bewegliche Durchschnitts-Kreuzung mit der Strategie des Trailing Stop Loss

- EMA-Kreuzhandelsstrategie mit dynamischer Gewinnentnahme und Stop-Loss

- Bollinger-Bänder und EMA-Trend nach Strategie

- Strategie für die Divergenz des WaveTrend-Oszillators

- Strategie zur Optimierung des lang-kurzen Marktes auf der Grundlage von Volatilität und linearer Regression

- Strategie zur Kombination von RSI und MA

- EMA-Momentum-Handelsstrategie

- FVG-Momentum-Scalping-Strategie

- Dynamische Gewinn- und Stop-Loss-Anpassungsstrategie auf Basis von ATR und EMA

- Trendverfolgung mit Breakout- und Frequenzfilter (nur lang)

- Fibonacci-Strategie für den Ausbruch der Goldenen Harmonie

- Strategie zur Ermittlung dynamischer Marktordnungen auf der Grundlage einer linearen Regressionsneigung

- Handelsstrategie zur Trendumkehrung auf der Grundlage von RSI-Divergenz

- Strategie für die Dynamik des doppelten gleitenden Durchschnitts des RSI auf Basis von EMA und Trendline-Breakouts

- Dynamisches Positionsmanagement tägliche Handelsstrategie