Die in Artikel 4 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 575/2013 festgelegten Risikopositionswerte sind zu berücksichtigen, sofern die Risikopositionspositionen der Risikopositionspositionen gemäß Artikel 4 Absatz 2 der Verordnung (EU) Nr. 575/2013 nicht überschritten sind.

Schriftsteller:ChaoZhang, Datum: 2024-11-27 14:28:17Tags:BBRSIATRMR

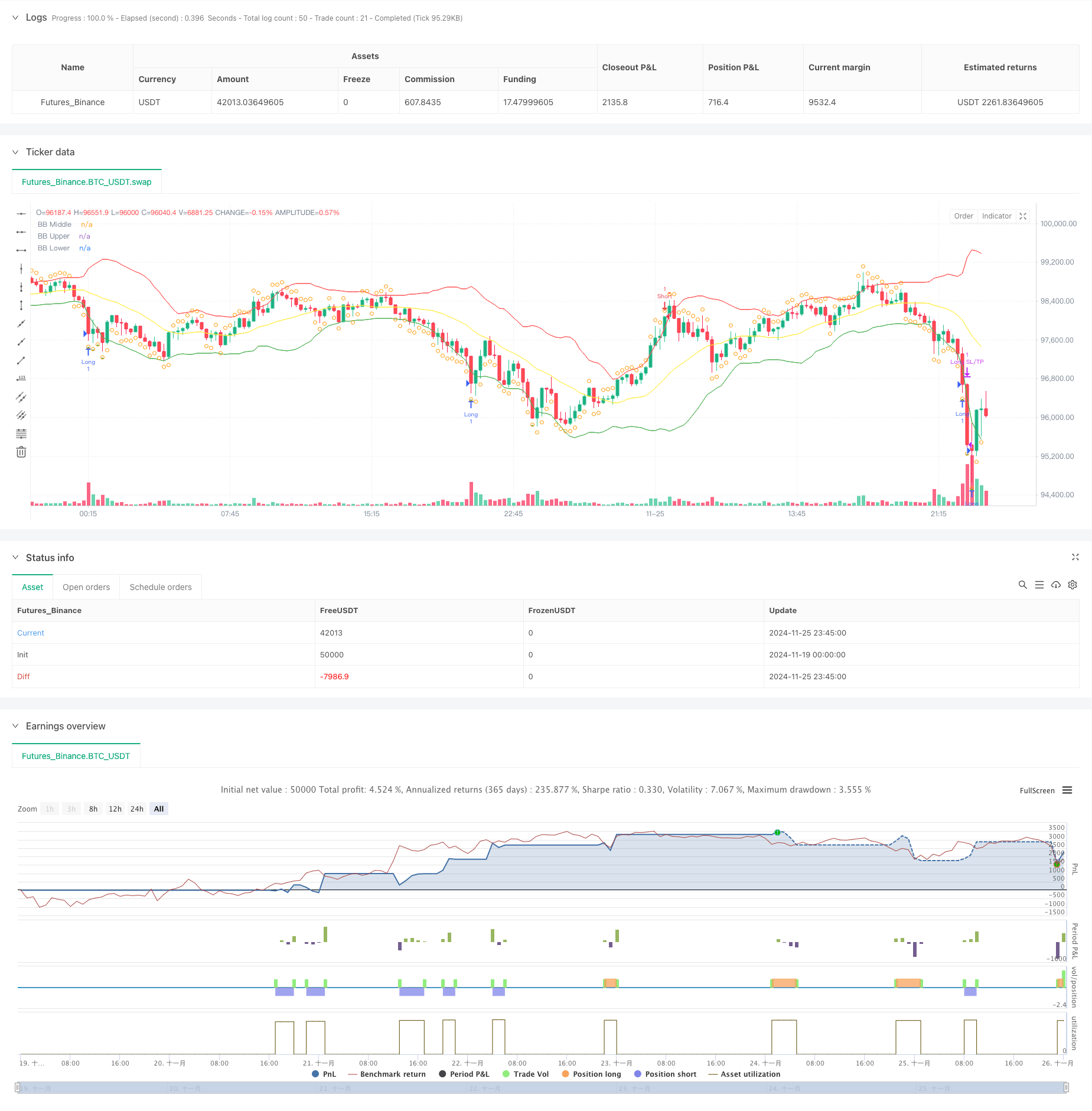

Übersicht

Diese Strategie ist ein quantitatives Handelssystem, das auf der Theorie der mittleren Reversion basiert und Bollinger-Bänder, RSI-Indikatoren und einen auf ATR basierenden dynamischen Stop-Loss-Mechanismus kombiniert.

Strategieprinzipien

Die Strategie verwendet 20-Perioden-Bollinger-Bänder als primären Trendindikator, mit einem Standardabweichungsmultiplikator von 2,0 zur Bestimmung der Preisbewegungsgrenzen. Ein 14-Perioden-RSI wird als ergänzender Indikator eingesetzt, wobei Messwerte unter 30 als überverkauft und über 70 als überkauft betrachtet werden. Long-Positionen werden eingeleitet, wenn der Preis unter dem unteren Band bricht und der RSI unter 30 liegt, was auf potenzielle Überverkaufszustände hinweist, während Short-Positionen eingesetzt werden, wenn der Preis über das obere Band bricht und der RSI über 70 liegt, was auf potenzielle Überkaufszustände hinweist. Das mittlere Band dient als Gewinnniveaus, kombiniert mit RSI-Umkehrsignalen für das Positionsmanagement. Zusätzlich wird ein 14-Perioden-ATR-basierter dynamischer Verlustzielmechanismus implementiert, mit Stops bei 2x ATR und Stopps bei 3x ATR für genaue Risikokon

Strategische Vorteile

- Multi-Indikator-Kreuzvalidierung: Die Kombination von Bollinger Bands und RSI filtert falsche Signale effektiv und verbessert die Genauigkeit des Handels.

- Dynamischer Stop-Loss-Mechanismus: Die ATR-basierte Anpassung der Stop-Loss- und Take-Profit-Niveaus passt sich der Marktvolatilität an.

- Vollständige Handelsschleife: beinhaltet klare Einstiegs- und Ausstiegsbedingungen sowie Risikomanagementmechanismen mit kohärenter Logik.

- Hohe Anpassungsfähigkeit: Strategieparameter können für verschiedene Marktmerkmale optimiert werden.

Strategische Risiken

- Trendmarktrisiko: Bei durchschnittlichen Umkehrstrategien kann es bei starken Trendmärkten zu häufigen Stopps kommen.

- Parameterempfindlichkeit: Die Einstellungen für die Bollinger-Bands-Periode und die RSI-Schwellenwerte beeinflussen die Strategieleistung erheblich.

- Zeitpunkt des Ausstiegs: Ein Ausgang aus dem mittleren Band kann zu einem vorzeitigen Schließen der Position unter günstigen Bedingungen führen.

- Stop-Loss-Größe: Festgelegte ATR-Multiplikator-Stopps können in Zeiten hoher Volatilität übertrieben sein.

Optimierungsrichtlinien

- Hinzufügen von Trendfiltern: Überlegen Sie, ob Sie längerfristige gleitende Durchschnitte verwenden, um bei starken Trends gegentrendige Trades zu vermeiden.

- Integration von Volumenindikatoren: Verwenden Sie Volumen als Handelssignalbestätigungsindikator, um die Qualität des Handels zu verbessern.

- Optimieren Sie die Gewinnentnahme: Erwägen Sie die Implementierung von Trailing Stops oder skalierten Exit-Methoden, um die Rentabilität zu steigern.

- Dynamische Parameteranpassung: Anpassung der Bollinger-Bänder und der RSI-Parameter anhand der Marktvolatilität.

Zusammenfassung

Die Strategie konstruiert ein umfassendes Mittelumkehrhandelssystem durch die kombinierte Anwendung von Bollinger Bands und RSI. Die Einführung von ATR-basierten dynamischen Stops kontrolliert das Risiko effektiv und bietet günstige Risiko-Renditeigenschaften. Während es Raum für Optimierung gibt, ist das Gesamtkonzept klar und praktisch.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-11-26 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL/USDT Mean Reversion Strategy", overlay=true)

// Input parameters

length = input(20, "Bollinger Band Length")

std_dev = input(2.0, "Standard Deviation")

rsi_length = input(14, "RSI Length")

rsi_oversold = input(30, "RSI Oversold")

rsi_overbought = input(70, "RSI Overbought")

// Calculate indicators

[middle, upper, lower] = ta.bb(close, length, std_dev)

rsi = ta.rsi(close, rsi_length)

// Entry conditions

long_entry = close < lower and rsi < rsi_oversold

short_entry = close > upper and rsi > rsi_overbought

// Exit conditions

long_exit = close > middle or rsi > rsi_overbought

short_exit = close < middle or rsi < rsi_oversold

// Strategy execution

if (long_entry)

strategy.entry("Long", strategy.long)

if (short_entry)

strategy.entry("Short", strategy.short)

if (long_exit)

strategy.close("Long")

if (short_exit)

strategy.close("Short")

// Stop loss and take profit

atr = ta.atr(14)

strategy.exit("Long SL/TP", "Long", stop=strategy.position_avg_price - 2*atr, limit=strategy.position_avg_price + 3*atr)

strategy.exit("Short SL/TP", "Short", stop=strategy.position_avg_price + 2*atr, limit=strategy.position_avg_price - 3*atr)

// Plot indicators

plot(middle, color=color.yellow, title="BB Middle")

plot(upper, color=color.red, title="BB Upper")

plot(lower, color=color.green, title="BB Lower")

// Plot entry and exit points

plotshape(long_entry, title="Long Entry", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(short_entry, title="Short Entry", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

plotshape(long_exit, title="Long Exit", location=location.abovebar, color=color.orange, style=shape.circle, size=size.small)

plotshape(short_exit, title="Short Exit", location=location.belowbar, color=color.orange, style=shape.circle, size=size.small)

- Strategie zur Integration von RSI-Bollinger-Bändern: Ein dynamisches, sich selbst anpassendes Multi-Indikator-Handelssystem

- Multi-Indikator-Intelligente Pyramidenstrategie

- Dynamische Mittelumkehrung und Dynamikstrategie

- Hochpräzise RSI- und Bollinger-Band-Breakout-Strategie mit optimiertem Risiko-Rendite-Verhältnis

- Strategie für einen Ausbruch der umgekehrten Volatilität

- VWAP und RSI Dynamic Bollinger Bands nehmen Gewinn und stoppen Verlust Strategie

- KI-optimiertes adaptives Stop-Loss-Handelssystem mit Integration mehrerer technischer Indikatoren

- Intelligente zeitbasierte, lang-kurzlaufende, ausgewogene Handelsstrategie

- Erweiterte Bollinger-Breakout-Quantitative Strategie mit Momentumfilterintegrationssystem

- Große rote Kerze Kaufstrategie

- KI-optimiertes adaptives Stop-Loss-Handelssystem mit Integration mehrerer technischer Indikatoren

- Kreuzung des mehrjährigen gleitenden Durchschnitts mit Volumenanalyse-System

- Dual Moving Average Momentum Tracking Quantitative Strategie

- Bei der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung

- Adaptiver Trend nach Strategie auf Basis des Momentumsoszillators

- PVT-EMA-Trend-Kreuzung für die Volumen-Preis-Strategie

- MACD-EMA mehrjähriges dynamisches Quantifizierungsgeschäftssystem

- MACD-Dynamische Oszillations-Kreuzprognosestrategie

- VWAP-ATR Dynamisches Preis-Aktions-Handelssystem

- Dynamische Trendquantitative Strategie auf Basis von Bollinger-Bändern und RSI-Kreuz

- Dynamisches Handelsstrategie-System auf Basis des parabolischen SAR-Indikators

- Adaptive Volatilität und Momentum Quantitative Trading System (AVMQTS)

- Erweiterte Trendhandelsstrategie auf Basis von Bollinger-Bändern und Candlestick-Mustern

- ATR-Volatilität und gleitender Durchschnitt Adaptiventwicklung nach Ausstiegsstrategie

- Zweifelhafte EMA-Momentum-Trend-Handelsstrategie mit Full Body Candle Signalsystem

- Dual Timeframe Supertrend mit RSI-Optimierungssystem

- Zweifelhafter gleitender Durchschnitts-Kreuzungstrend nach Strategie mit dynamischem Stop-Loss- und Take-Profit-System

- Multi-Timeframe Trend Following Trading System mit ATR- und MACD-Integration

- Intelligente Handelsstrategie für den Dual Timeframe Supertrend RSI

- Zweifache MACD-Preisaktions-Break-Trailing-Strategie