Statistiken zur Abweichungsstrategie für extreme Abzüge

Schriftsteller:ChaoZhang, Datum: 2024-11-29 16.46:33Tags:GeschlechtskrankheitenSMA- Nein.S.D.

Übersicht

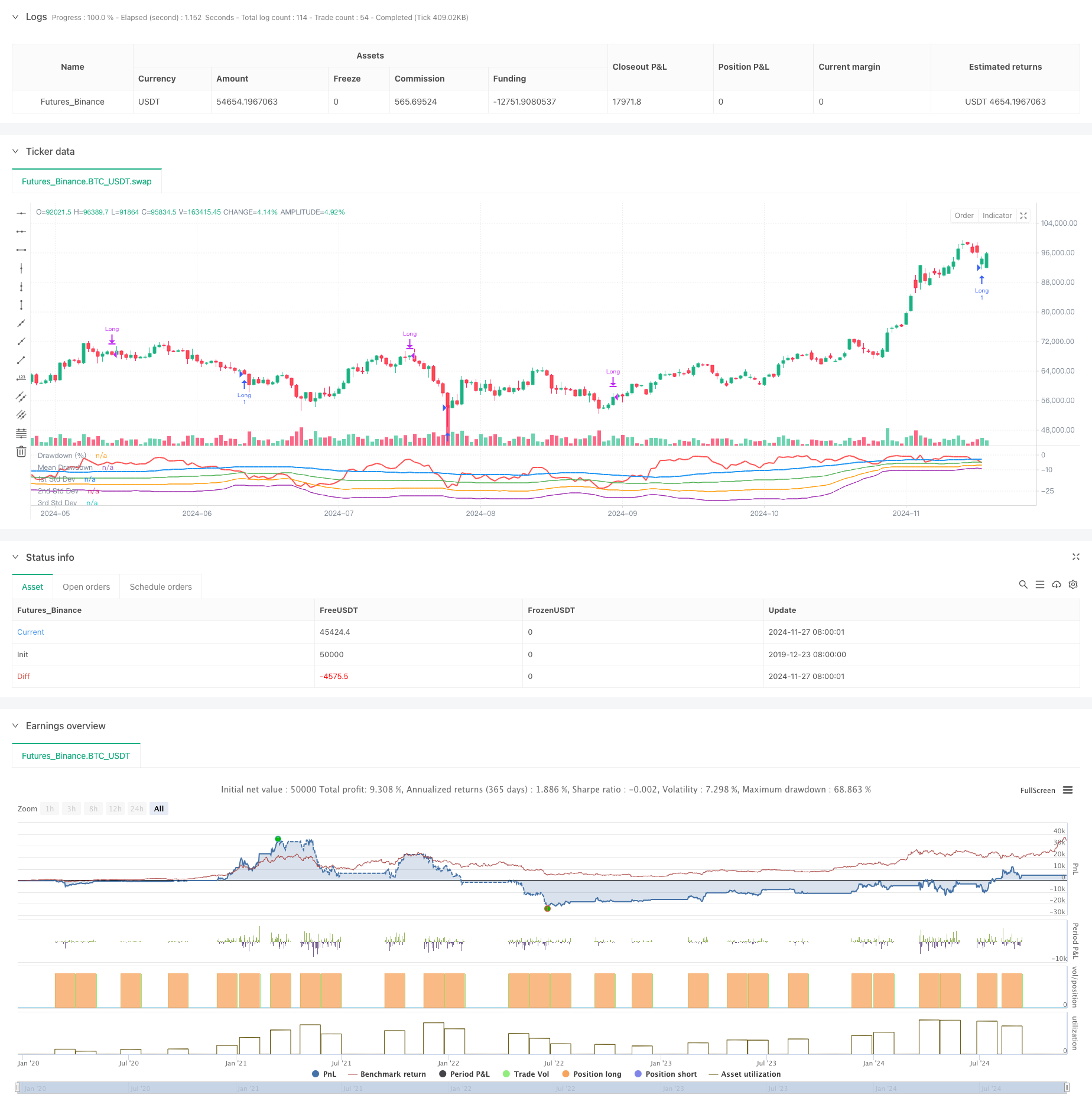

Diese Strategie basiert auf den statistischen Merkmalen extremer Marktrückgänge. Durch die statistische Analyse von Rückzügen und die Verwendung von Standardabweichungen zur Messung von Marktvolatilitätsextremen werden Kaufpositionen eingeleitet, wenn Marktrückgänge die normalen Grenzwerte übersteigen.

Strategieprinzip

Die Strategie verwendet ein rollendes Zeitfenster, um die maximalen Preisrückgänge und ihre statistischen Merkmale zu berechnen. Zuerst berechnet sie den höchsten Preis in den letzten 50 Perioden, berechnet dann den Rückzugsprozentsatz des aktuellen Schlusskurses im Verhältnis zum höchsten Preis. Dann berechnet sie den Durchschnitt und die Standardabweichung der Rückgänge, wobei -1 Standardabweichung als Auslöserschwelle festgelegt wird. Wenn die Marktrücknahme den Durchschnitt minus ein Vielfaches von Standardabweichungen übersteigt, was auf potenzielle Überverkaufsbedingungen hinweist, wird eine Long-Position eingegeben. Positionen werden nach 35 Perioden automatisch geschlossen. Die Strategie zeichnet auch Rückzugskurven und ein, zwei und drei Standardabweichungsniveaus für die visuelle Beurteilung der Marktüberverkaufsbedingungen.

Strategische Vorteile

- Die Strategie basiert auf statistischen Grundsätzen mit einer soliden theoretischen Grundlage.

- Die Einführung von Positionen während irrationaler Marktrückgänge entspricht den Prinzipien des Value Investing.

- Die Festzeitschließung vermeidet fehlende Rebounds, die bei Trailing Stops auftreten könnten.

- Die hohe Anpassbarkeit der Parameter ermöglicht Flexibilität für verschiedene Marktumgebungen und Handelsinstrumente.

- Eine einfache Berechnung der Indikatoren für die Abnutzung und die Standardabweichung macht die Strategie-Logik klar und leicht verständlich und umsetzbar.

Strategische Risiken

- Die Märkte können kontinuierlich rückläufig sein, was zu häufigen Verlusten führt.

- Bei Festzeitausgängen kann ein größeres Aufwärtstrendpotenzial verfehlt werden.

- Die statistischen Merkmale für die Abzugsmenge können sich je nach Marktbedingungen ändern.

- Die Strategie berücksichtigt nicht Volumen und andere Marktinformationen.

- Die Standardabweichung kann in stark volatilen Märkten unzuverlässig werden.

Optimierungsrichtlinien

- Umfangsindikatoren für die Bestätigung von Panikniveaus auf dem Markt.

- Hinzufügen von Trendindikatoren, um häufige Einträge in Abwärtstrends zu vermeiden.

- Optimierung des Ausstiegsmechanismus durch dynamische Anpassungen der Aufbewahrungszeit auf der Grundlage der Marktleistung.

- Einheitliche Handelsrisiken können durch die Einrichtung von Stop-Loss-Einstellungen kontrolliert werden.

- Überlegen Sie, adaptive Parameter zu verwenden, um die Anpassung der Strategie an Marktveränderungen zu verbessern.

Zusammenfassung

Diese Strategie erfasst Marktüberverkaufsmöglichkeiten durch statistische Methoden, mit einer starken theoretischen Grundlage und praktischem Wert. Die Strategie Logik ist einfach und klar mit verstellbaren Parametern, geeignet als Basisstrategie für Expansion und Optimierung. Strategie Stabilität und Rentabilität können durch Hinzufügen von technischen Indikatoren und Risikokontrollmaßnahmen weiter verbessert werden. Im Live-Handel sorgfältig Parameter unter Berücksichtigung der Marktbedingungen und Handelsinstrument-Eigenschaften festlegen, während eine angemessene Risikokontrolle beibehalten wird.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Buy When There's Blood in the Streets Strategy", overlay=false, shorttitle="BloodInTheStreets")

//This strategy identifies opportunities to buy during extreme market drawdowns based on standard deviation thresholds.

//It calculates the maximum drawdown over a user-defined lookback period, identifies extreme deviations from the mean,

//and triggers long entries when specific conditions are met. The position is exited after a defined number of bars.

// User Inputs

lookbackPeriod = input.int(50, title="Lookback Period", minval=1, tooltip="Period to calculate the highest high for drawdown")

stdDevLength = input.int(50, title="Standard Deviation Length", minval=1, tooltip="Length of the period to calculate standard deviation")

stdDevThreshold = input.float(-1.0, title="Standard Deviation Threshold", tooltip="Trigger level for long entry based on deviations")

exitBars = input.int(35, title="Exit After (Bars)", minval=1, tooltip="Number of bars after which to exit the trade")

// Drawdown Calculation

peakHigh = ta.highest(high, lookbackPeriod)

drawdown = ((close - peakHigh) / peakHigh) * 100

// Standard Deviation Calculation

drawdownStdDev = ta.stdev(drawdown, stdDevLength)

meanDrawdown = ta.sma(drawdown, stdDevLength)

// Define Standard Deviation Levels

stdDev1 = meanDrawdown - drawdownStdDev

stdDev2 = meanDrawdown - 2 * drawdownStdDev

stdDev3 = meanDrawdown - 3 * drawdownStdDev

// Plot Drawdown and Levels

plot(drawdown, color=color.red, linewidth=2, title="Drawdown (%)")

plot(meanDrawdown, color=color.blue, linewidth=2, title="Mean Drawdown")

plot(stdDev1, color=color.green, linewidth=1, title="1st Std Dev")

plot(stdDev2, color=color.orange, linewidth=1, title="2nd Std Dev")

plot(stdDev3, color=color.purple, linewidth=1, title="3rd Std Dev")

// Entry Condition

var float entryBar = na

goLong = drawdown <= meanDrawdown + stdDevThreshold * drawdownStdDev

if (goLong and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

entryBar := bar_index

// Exit Condition

if (strategy.position_size > 0 and not na(entryBar) and bar_index - entryBar >= exitBars)

strategy.close("Long")

- Handelsstrategie zur Umkehrung der Dreimalstandardabweichung im Momentum

- Bei der Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte

- Dreifache Standardabweichung Bollinger Bands Breakout-Strategie mit 100-Tage-Durchschnittsoptimierung

- Erweiterte Handelsstrategie für dynamische Bollinger-Bänder

- Erweiterte Mittelumkehrstrategie mit Bollinger-Bändern und RSI-Integration

- Dynamische Umkehrpunktstrategie auf der Grundlage von Bollinger-Bändern und Fractal-Breakouts

- Anpassungsfähige Standardabweichungs-Break-out-Handelsstrategie: mehrjähriges Optimierungssystem auf Basis dynamischer Volatilität

- Grenzüberschreitende dynamische Handelsstrategie auf Basis von Bollinger-Bändern

- Mehrstufige intelligente dynamische Trailing Stop-Strategie auf Basis von Bollinger-Bändern und ATR

- Strategie für die Übertragung gleitender Durchschnitte auf Basis von doppelten gleitenden Durchschnitten

- RSI und Supertrend-Trend-Folgende Adaptive Volatilitätsstrategie

- Doppel-EMA-Crossover mit RSI-Momentum-Verstärkter Handelsstrategie

- Trend der Multi-Technischen Indikatoren nach Handelsstrategie

- Multi-Exponential Moving Average Crossover-Strategie mit volumenbasierter dynamischer Stop-Loss-Optimierung

- EMA-Tracking-Handelssystem für die Doppelkette-Hybrid-Impulsentwicklung

- Dynamische Signallinie-Trendverfolgungs- und Volatilitätsfilterstrategie

- Bollinger-Momentum-Breakout-Strategie für mehrere Zeitrahmen mit Hull-Bewegungsdurchschnitt

- Mehrstufige volatilitätsbereinigte dynamische Supertrendstrategie

- Triple EMA-Trend nach quantitativer Handelsstrategie

- Quantitative Strategie für den Querschnitt zwischen bewegten Durchschnittswerten mit doppeltem Rumpf

- Vier-Perioden-SMA-Breakthrough-Handelsstrategie mit dynamischem Gewinn-/Verlustmanagementsystem

- Die Risikopositionen sind in der Regel in den folgenden Kategorien aufgeführt:

- Multi-Wave-Trend nach der Preisanalyse-Strategie

- Heikin-Ashi mit SMA-Crossover-Trend nach Strategie glätten

- Strategie der EMA zur Bestimmung der Trendentwicklung auf der Grundlage von gleitenden Durchschnittswerten

- Doppel EMA-Indikator Smart Crossing Trading System mit dynamischer Stop-Loss- und Take-Profit-Strategie

- Übergang von OBV-SMA mit RSI-Filter zur mehrdimensionalen Momentum-Handelsstrategie

- Dynamische Volatilitätshandelsstrategie auf der Grundlage von Bollinger-Bändern und Candlestick-Mustern

- Erweiterte Strategie zur Feststellung von Fair Value Gaps mit dynamischem Risikomanagement und festem Gewinn

- Dynamische RSI-Überverkauft-Rebound-Handelsstrategie mit Stop-Loss-Optimierungsmodell