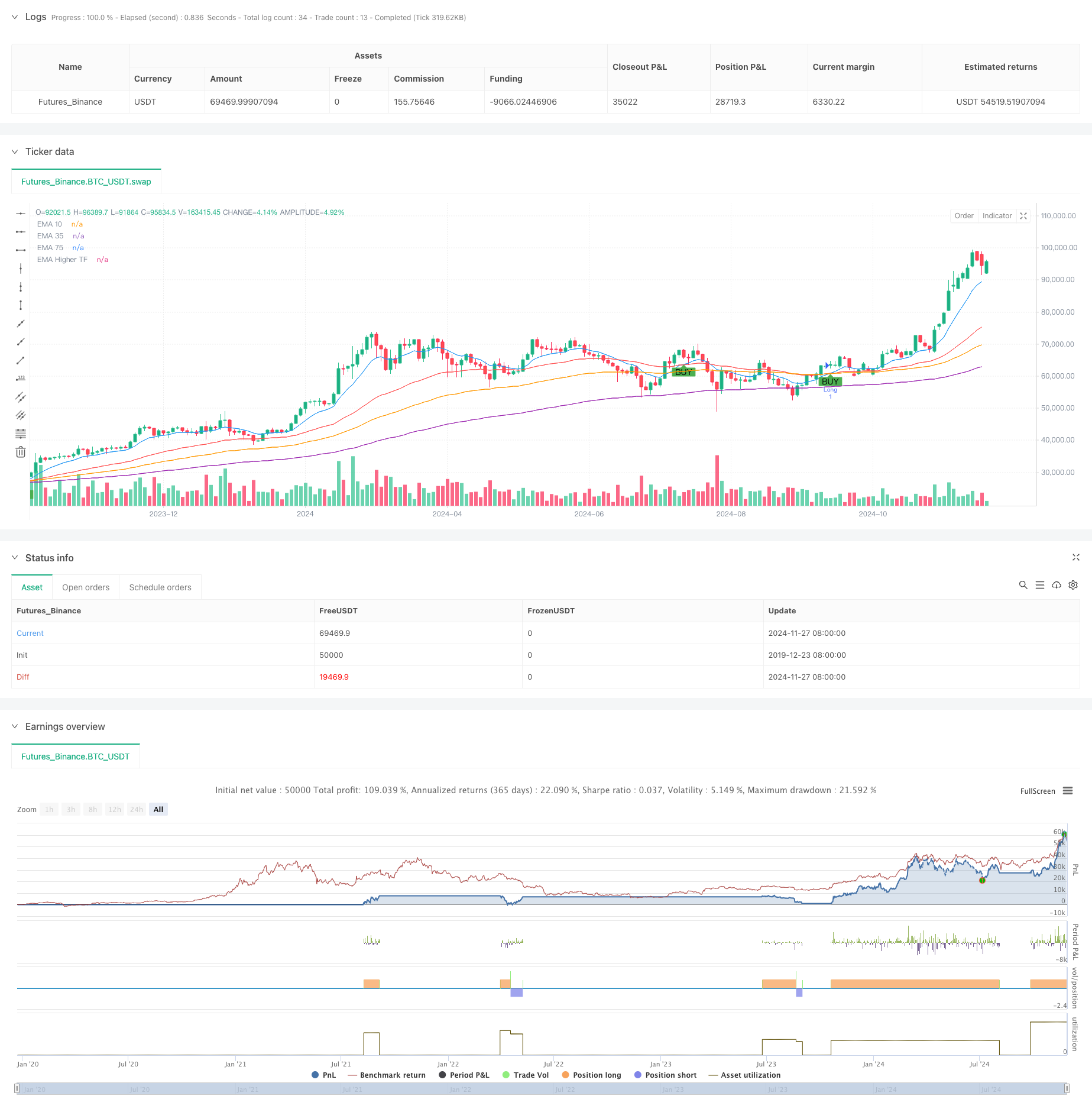

Überblick

Die Strategie ist ein Handelssystem, das auf Multiple-Index-Moving Averages (EMA) basiert, kombiniert mit EMA-Indikatoren aus verschiedenen Perioden und ATR-Dynamischen Stop-Mechanismen. Die Strategie verwendet 10-Zyklus-, 39-Zyklus- und 73-Zyklus-EMA als Hauptsignal-Indikatoren, während 143-Zyklus-Hochzeit-EMA als Trendfilter eingeführt wird und durch ATR-Indikatoren dynamische Stop-Loss- und Gewinnziele festgelegt werden.

Strategieprinzip

Die Kernlogik der Strategie basiert auf der Kreuzung von Signalen und der Trendbestätigung von mehreren EMAs. Das System erzeugt mehrere Signale, wenn die kurzfristige EMA (10-Zyklen) die mittlere EMA (39-Zyklen) aufwärts durchschreitet und der Preis über der langfristigen EMA (73-Zyklen) und der höheren EMA (143-Zyklen) liegt. Im Gegensatz dazu erzeugt das System einen Abbruchsignal, wenn die kurzfristige EMA die mittlere EMA nach unten durchschreitet und der Preis unter der langfristigen EMA und der höheren EMA liegt.

Strategische Vorteile

- Bestätigung mehrerer Zeiträume: Verringerung des Risikos von Falschbrüchen durch die Integration von EMAs aus verschiedenen Zeiträumen

- Dynamische Stop-Loss-Mechanismen: Stop-Loss-Einstellungen basierend auf ATR, die sich an Marktvolatilitäten anpassen können

- Trend-Tracking-Effekte: Hochzeitliche EMA-Filter sorgen dafür, dass die Richtung des Handels mit den großen Trends übereinstimmt

- Optimierung des Risiko-Gewinn-Verhältnisses: Einsatz eines 1:1-Risiko-Gewinn-Verhältnisses, um die erwarteten Erträge der Strategie zu erhöhen

- Hohe Signalzuverlässigkeit: Mehrfache Kennzahlen, die die Zuverlässigkeit von Handelssignalen deutlich erhöhen

Strategisches Risiko

- Risiken im Horizontalmarkt: Falsche Signale können häufig auftreten, wenn die Märkte schwanken

- Rückstandsrisiko: Mehrfach-Linien-Systeme sind etwas rückständig und können die besten Einstiegspunkte verpassen

- Preissprungrisiken: starke Schwankungen können zu Stop-Loss-Effekten führen

- Parameter-Sensitivität: Die Auswahl von mehreren Zeitrahmen hat einen großen Einfluss auf die Strategie-Performance

- Marktumfeld-Abhängigkeit: Strategie, die in einem starken Trendmarkt gut abschneidet, aber in anderen Marktumgebungen schlechter abschneidet

Richtung der Strategieoptimierung

- Die Einführung von Umsatzindikatoren: Signalsicherheit durch Umsatzbestätigung kann erhöht werden

- Erhöhung der Trendstärken-Filterung: Erwägen Sie die Hinzufügung von Trendstärkenindikatoren wie ADX

- Anpassung der Optimierungsparameter: Anpassung der EMA-Parameter an die Dynamik der verschiedenen Marktumgebungen

- Verbesserte Stop-Loss-Mechanismen: Erwägen Sie, eine mobile Stop-Loss- oder eine kombinierte Stop-Loss-Strategie hinzuzufügen

- Erhöhung der Marktumgebungsbeurteilung: Einführung von Volatilitätsindikatoren zur Klassifizierung der Marktumgebung

Zusammenfassen

Die Strategie baut ein Handelssystem auf, das Trendverfolgung und Risikomanagement kombiniert. Die Hauptvorteile der Strategie liegen in der Bestätigungsmechanik für mehrere Zeiträume und der dynamischen Positionsverwaltung, aber auch auf die Risiken der Quermarkt- und Rückstandssituation. Durch die Einführung von Optimierungsmethoden wie Transaktionsbestätigung und Trendstärkefilterung können die Stabilität und Ertragsfähigkeit der Strategie weiter verbessert werden.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA Crossover Strategy", overlay=true)

// Define the EMA lengths

ema_short_length = 10

ema_long_length = 39

ema_filter_length = 73

ema_higher_tf_length = 143

// Calculate the EMAs

ema_short = ta.ema(close, ema_short_length)

ema_long = ta.ema(close, ema_long_length)

ema_filter = ta.ema(close, ema_filter_length)

ema_higher_tf = request.security(syminfo.tickerid, "D", ta.ema(close, ema_higher_tf_length))

// Calculate ATR for volatility-based stop loss and take profit

atr_length = 14

atr = ta.atr(atr_length)

// Plot the EMAs

plot(ema_short, title="EMA 10", color=color.blue)

plot(ema_long, title="EMA 35", color=color.red)

plot(ema_filter, title="EMA 75", color=color.orange)

plot(ema_higher_tf, title="EMA Higher TF", color=color.purple)

// EMA crossover conditions with EMA 75 and higher timeframe EMA filter

longCondition = ta.crossover(ema_short, ema_long) and close > ema_filter and close > ema_higher_tf

shortCondition = ta.crossunder(ema_short, ema_long) and close < ema_filter and close < ema_higher_tf

// Execute long trade with dynamic stop loss and take profit

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Long", limit=close + 2 * atr, stop=close - 1 * atr)

// Execute short trade with dynamic stop loss and take profit

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Short", limit=close - 2 * atr, stop=close + 1 * atr)

// Plot signals on the chart

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="BUY")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="SELL")