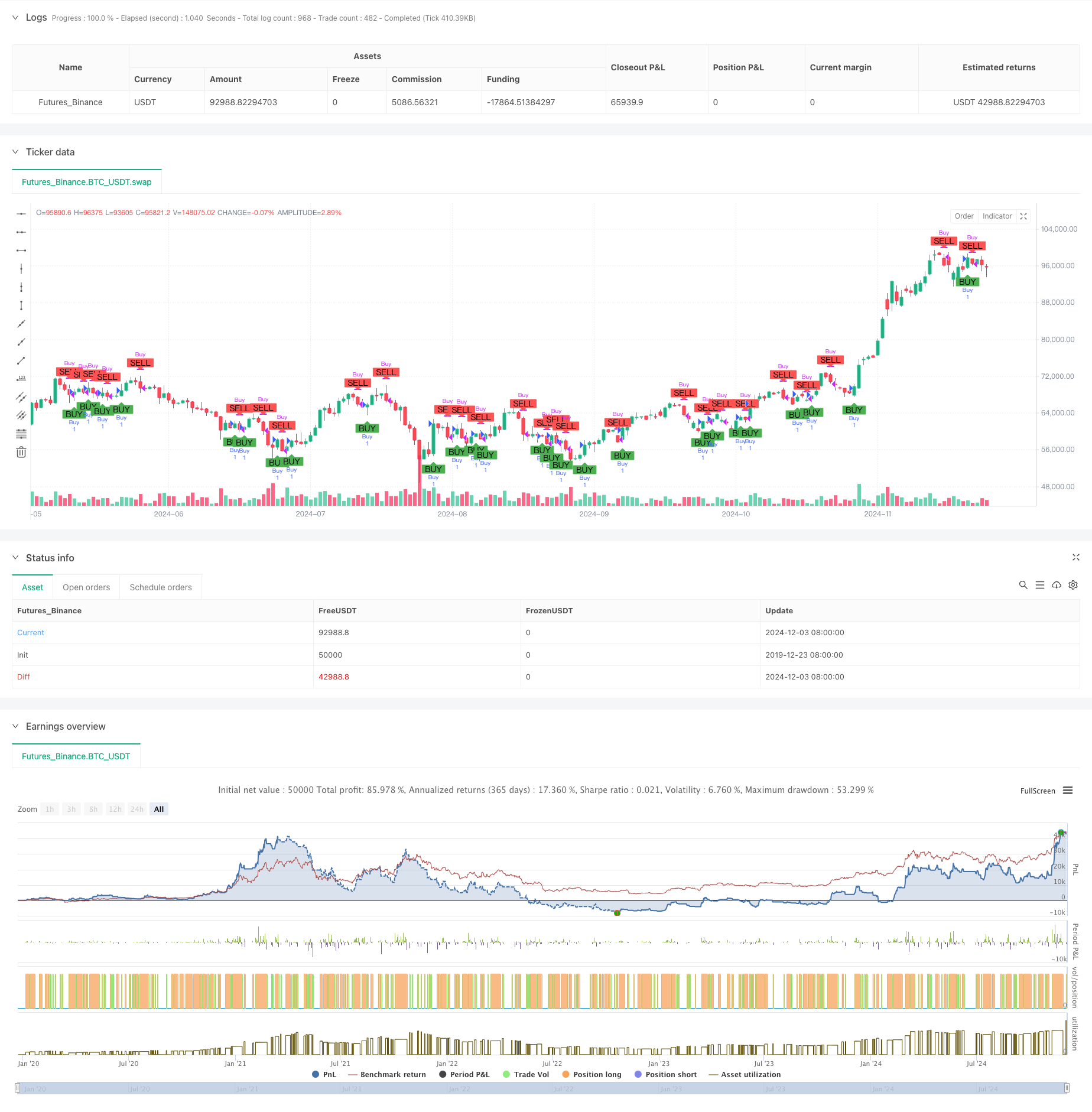

Überblick

Die Strategie ist eine quantitative Trading-Strategie, die auf der Kreuzung des De-Trending Price Oscillation Indicators (DPO) und des Index Moving Averages (EMA) basiert. Die Kernidee der Strategie ist es, die Veränderungen der Markttrends zu erfassen, indem man die Beziehung zwischen dem DPO und seinen 4-Zyklus-EMA vergleicht, um so ein Kauf- und Verkaufssignal zu erzeugen. Die Strategie ist besonders geeignet für größere Zeiträume von 4 Stunden und mehr und wirkt am besten, wenn eine glatte Gleitkarte (Heikin Ashi) verwendet wird.

Strategieprinzip

Die Kernlogik der Strategie umfasst die folgenden wichtigen Schritte:

- Berechnung eines 24-Perioden-SMA als Referenzlinie

- Schiebt man den SMA (length/2+1) vorwärts, erhält man den SMA nach der Verschiebung.

- Der DPO-Wert ergibt sich aus dem Schlusskurs abzüglich des SMA nach der Verlagerung.

- Berechnen Sie den 4-Perioden-Indikator-Moving Average des DPO

- Wenn der DPO seine 4-Zyklus-EMA durchläuft, erzeugt er ein Kaufsignal

- Wenn der DPO seine 4-Zyklus-EMA durchbricht, erzeugt er ein Verkaufssignal

Strategische Vorteile

- Signalklarheit: Durch Kreuzsignale werden klare Kauf- und Verkaufspunkte erzeugt, um subjektive Urteile zu vermeiden

- Trend-Tracking-Effekte: DPO-Indikatoren filtern effektiv Marktlärm und erfassen wichtige Trends besser

- Weniger Zeitverzögerung: Kurze Perioden (~ 4 Perioden) EMAs als Signallinien, um schneller auf Marktveränderungen reagieren zu können

- Anpassungsfähigkeit: Die Strategie kann sich an unterschiedliche Marktbedingungen anpassen

- Einfache Bedienung: Strategie-Logik klar, leicht zu verstehen und umzusetzen

Strategisches Risiko

- Risiko eines volatilen Marktes: In einem seitwärts gerichteten und volatilen Markt können häufig falsche Signale auftreten

- Rückstandsrisiko: Es besteht ein gewisses Rückstandsrisiko, obwohl eine kurzfristige EMA verwendet wird

- Trendwechselrisiko: Bei einem plötzlichen Trendwechsel kann es zu erheblichen Verlusten kommen.

- Parameter-Sensitivität: Die Auswahl der Periodenparameter ist für die Strategiewirkung empfindlich

- Marktbedingte Abhängigkeit: Die Strategie kann unter bestimmten Marktbedingungen nicht optimal funktionieren

Richtung der Strategieoptimierung

- Einführung von Schwankungsrate-Filterung: ATR oder andere Schwankungsrate-Indikatoren können hinzugefügt werden, um Signale in niedrigen Schwankungsraten zu filtern

- Erhöhung der Trendbestätigung: in Verbindung mit anderen Trendindikatoren wie dem ADX zur Bestätigung der Trendstärke

- Optimierte Stop-Loss-Einstellungen: Die Stop-Loss-Position kann entsprechend der dynamischen Marktschwankungen angepasst werden

- Verbesserte Signalfilterung: Hinzufügen von Transaktionsbestätigungen oder anderen technischen Kennzahlen, um falsche Signale zu filtern

- Anpassung der Parameter: Dynamische Optimierung der Parameter, um sie an unterschiedliche Marktumstände anzupassen

Zusammenfassen

Die DPO-EMA Trend-Cross-Strategie ist eine quantitative Handelsstrategie mit einer einfachen Struktur, die jedoch erhebliche Wirkung zeigt. Durch die Kombination von Trendlos-Schock-Indikatoren und Moving Averages kann die Strategie die Markttrendänderungen effektiv erfassen. Obwohl einige inhärente Risiken bestehen, hat die Strategie durch angemessene Optimierungs- und Risikomanagementmaßnahmen immer noch einen guten Einsatzwert.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("DPO 4,24 Strategy", shorttitle="DPO Strategy", overlay=true)

// Define a fixed lookback period and EMA length

length = 24

ema_length = 4

// Calculate the Simple Moving Average (SMA) of the closing prices

sma = ta.sma(close, length)

// Calculate the shifted SMA value

shifted_sma = sma[length / 2 + 1]

// Calculate the Detrended Price Oscillator (DPO)

dpo = close - shifted_sma

// Calculate the 4-period Exponential Moving Average (EMA) of the DPO

dpo_ema = ta.ema(dpo, ema_length)

// Generate buy and sell signals based on crossovers

buy_signal = ta.crossover(dpo, dpo_ema)

sell_signal = ta.crossunder(dpo, dpo_ema)

// Overlay buy and sell signals on the candlestick chart

plotshape(series=buy_signal, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sell_signal, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Strategy entry and exit conditions

if (buy_signal)

strategy.entry("Buy", strategy.long)

if (sell_signal)

strategy.close("Buy")