Adaptive Handelsstrategie zur Umkehrung der Mittelwerte auf der Grundlage des Chande-Momentums-Oszillators

Schriftsteller:ChaoZhang, Datum: 2024-12-11 17:17:50Tags:Gemeinsame MarktorganisationSMORSISMAMRTS

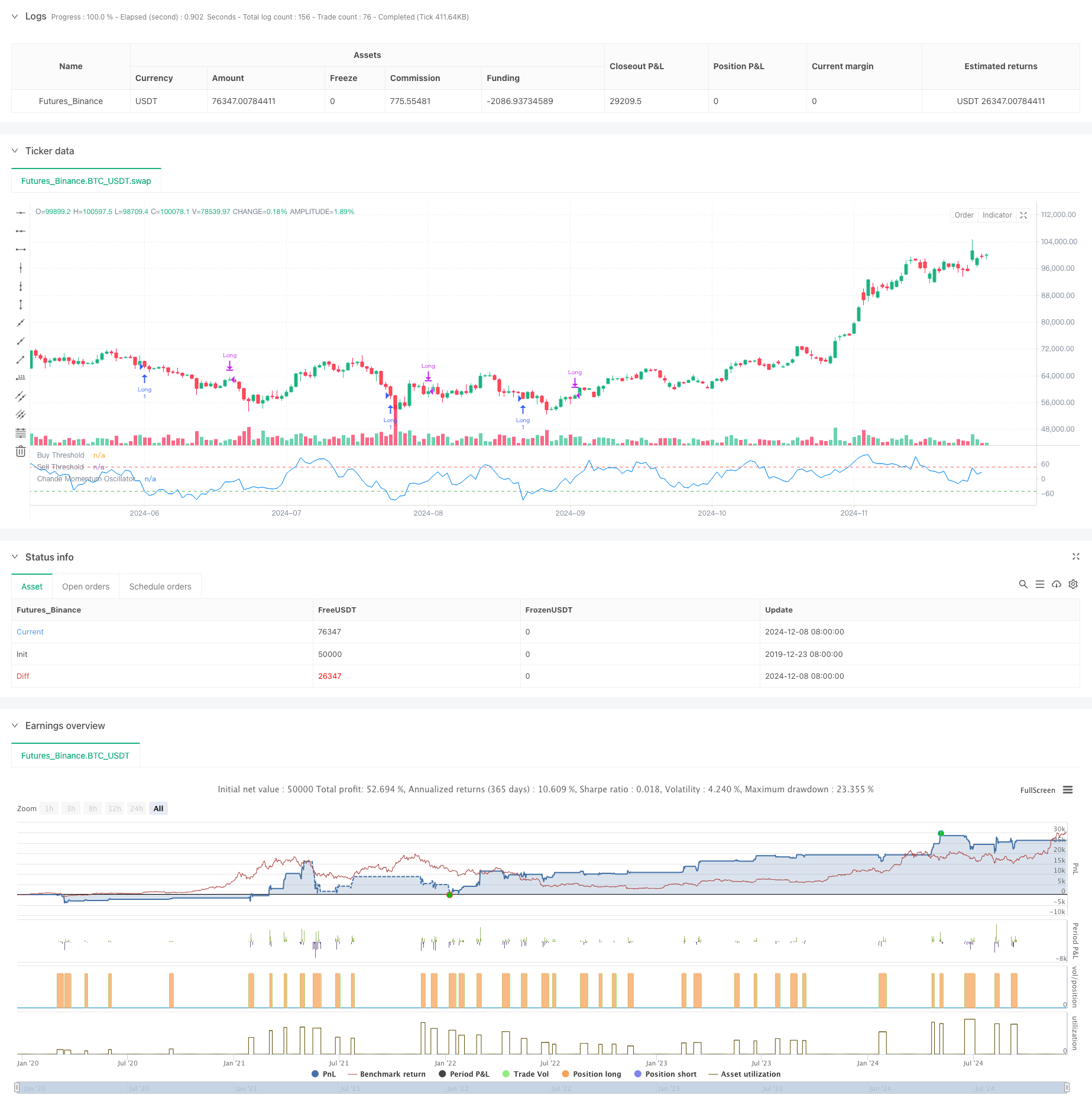

Übersicht

Die Mean-Reversion Trading Strategy basiert auf dem Chande Momentum Oscillator (CMO) ist eine technische Analyse-Strategie, die überkaufte und überverkaufte Zonen durch Berechnung der Preisdynamik über einen bestimmten Zeitraum identifiziert. Die Strategie überwacht Dynamikveränderungen in den Vermögenswertpreisen und Trades, wenn die Preise extreme Abweichungen zeigen, um Chancen für eine Mittelumkehr zu erfassen. Sie verwendet einen 9-tägigen CMO-Indikator als Kernsignal, der lange Positionen eintritt, wenn die CMO unter -50 fällt und aussteigt, wenn die CMO über 50 steigt oder die Haltezeit 5 Tage übersteigt.

Strategieprinzip

Der Kern der Strategie liegt in der Berechnung und Anwendung des CMO-Indikators. CMO misst die Dynamik, indem das Verhältnis der Differenz zwischen Gewinnen und Verlusten zu ihrer Summe über einen bestimmten Zeitraum berechnet wird. CMO = 100 × (Gewinnsumme - Verlustsumme)/(Gewinnsumme + Verlustsumme)

Im Gegensatz zum traditionellen RSI verwendet CMO sowohl Auf- als auch Abwärtsbewegungen im Zähler, was eine symmetrischere Momentummessung ermöglicht. Die Strategie tritt in Long-Positionen ein, wenn CMO unter -50 fällt, was auf Überverkäufe hinweist und eine Erholung des Preises erwartet. Positionen werden geschlossen, wenn CMO über 50 steigt oder nach 5 Tagen gehalten.

Strategische Vorteile

- Klares Signal - Die GMO liefert endgültige Kriterien für Überkauf und Überverkauf und erzeugt eindeutige Handelssignale

- Robuste Risikokontrolle - Maximale Haltedauer verhindert, dass langfristige Positionen eingeschlossen werden

- Hohe Anpassungsfähigkeit - Die Parameter können an unterschiedliche Marktbedingungen angepasst werden

- Solide theoretische Grundlage - Basierend auf einer gut etablierten Theorie der Mittelwertreversion mit akademischer Unterstützung

- Einfache Berechnung - Die Indikatormethode ist einfach und leicht verständlich

Strategische Risiken

- Trendmarktrisiko - Strategien zur Umkehrung des Mittelwerts können in stark trendigen Märkten häufige Verluste erleiden

- Parameterempfindlichkeit - Die Strategieergebnisse hängen stark von der KMO-Periode und der Auswahl des Schwellenwerts ab

- Falsches Signalrisiko - Volatile Märkte können falsche Signale erzeugen

- Zeitrisiko - Festgelegter Ausstiegszeitpunkt könnte bessere Gewinnchancen verpassen

- Die Risikopositionen sind die Risikopositionen, für die die Risikopositionen gemäß Artikel 4 Absatz 1 Buchstabe a der CRR gelten.

Optimierungsrichtlinien

- Trendfilterung - Hinzufügen langfristiger Trendindikatoren zum Handel nur mit dem Trend

- Dynamische Parameteroptimierung - Anpassung der GMO-Periode und der Schwellenwerte anhand der Marktvolatilität

- Erweiterte Stop-Loss - Implementieren dynamischer Stop-Loss zum Schutz der Gewinne

- Optimierung der Haltedauer - Dynamische Anpassung der maximalen Haltedauer anhand der Volatilität

- Volumenbestätigung - Einbeziehung von Volumenindikatoren zur Verbesserung der Signalsicherheit

Zusammenfassung

Die Strategie erfasst Marktüberkauf- und Überverkaufsmöglichkeiten durch den CMO-Indikator und kombiniert festzeitigen Stop-Loss, um ein robustes Handelssystem mit mittlerer Umkehrung aufzubauen.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator Strategy", overlay=false)

// Input for the CMO period

cmoPeriod = input.int(9, minval=1, title="CMO Period")

// Calculate price changes

priceChange = ta.change(close)

// Separate positive and negative changes

up = priceChange > 0 ? priceChange : 0

down = priceChange < 0 ? -priceChange : 0

// Calculate the sum of ups and downs using a rolling window

sumUp = ta.sma(up, cmoPeriod) * cmoPeriod

sumDown = ta.sma(down, cmoPeriod) * cmoPeriod

// Calculate the Chande Momentum Oscillator (CMO)

cmo = 100 * (sumUp - sumDown) / (sumUp + sumDown)

// Define the entry and exit conditions

buyCondition = cmo < -50

sellCondition1 = cmo > 50

sellCondition2 = ta.barssince(buyCondition) >= 5

// Track if we are in a long position

var bool inTrade = false

if (buyCondition and not inTrade)

strategy.entry("Long", strategy.long)

inTrade := true

if (sellCondition1 or sellCondition2)

strategy.close("Long")

inTrade := false

// Plot the Chande Momentum Oscillator

plot(cmo, title="Chande Momentum Oscillator", color=color.blue)

hline(-50, "Buy Threshold", color=color.green)

hline(50, "Sell Threshold", color=color.red)

- Adaptive Trendmomentum RSI-Strategie mit gleitendem Durchschnittsfiltersystem

- Multi-MA-Crossover mit RSI Dynamic Trailing Stop Loss Quantitative Handelsstrategie

- Trend der Multi-Technischen Indikatoren nach Handelsstrategie

- Bollinger Bands RSI Marktneutrale Quantitative Handelsstrategie

- SMA-Crossover-Strategie mit RSI-Filter und Warnungen

- RSI-Trendmomentum-Handelsstrategie mit doppelter MA und Volumenbestätigung

- Dynamische Stop-Loss- und Take-Profit-Doppel-Bewegungsdurchschnittliche Tendenz nach Strategie mit Kerzenreaktionen

- Relative Strength Index Mittelumkehrstrategie

- Tagesakkauf/Verkauf

- Beispiel für die Größe der Aktienkurvenposition

- Advanced Volatility Mean Reverssion Trading Strategy: Mehrdimensionales quantitatives Handelssystem auf der Grundlage von VIX und gleitendem Durchschnitt

- Strategie zur Umkehrung des Trendkanals für Gold

- Erweiterte EMA-Strategie für den Momentum-Trendhandel

- Multi-MA-Trend-Intensitäts-Handelsstrategie - Ein flexibles intelligentes Handelssystem auf der Grundlage der MA-Abweichung

- Volumengewichtetes Dual Trend-Detektionssystem

- Multi-Faktor-Counter-Trend-Handelsstrategie

- Erweiterter Momentumsoszillator und Stochastische Divergenz Quantitative Handelsstrategie

- Multi-Timeframe-Fibonacci-Retracement mit Trend-Breakout-Handelsstrategie

- Multi-Indikator-Trend nach Strategie mit Gewinnoptimierung

- Fractal Breakout Momentum Trading Strategie mit Take Profit Optimierung

- MACD-Supertrend-Doppelbestätigungstrend nach Handelsstrategie

- Mehrjährige SuperTrend-Dynamische Handelsstrategie

- Multi-Timeframe EMA mit Fibonacci-Retracement und Pivot-Point-Handelsstrategie

- EMA-Squeeze-Handelsstrategie mit mehreren Zeitrahmen

- MACD und lineare Regressions-Doppelsignal-intelligente Handelsstrategie

- Multi-EMA-Trend nach Handelsstrategie

- Multi-Zeitrahmen glättete Heikin Ashi Trend nach dem quantitativen Handelssystem

- Dynamischer RSI-Oszillator Polynomial Fitting Indicator Trend Quantitative Handelsstrategie

- Einrichtungsgeschäftsstrategie für den täglichen Range-Breakout

- Handelsstrategie für dynamische Multi-Indikator-Limitorder mit SMA-RSI-MACD