Erweiterte EMA-Strategie für den Momentum-Trendhandel

Schriftsteller:ChaoZhang, Datum: 2024-12-11 17:50:14Tags:EMAATRRRRGMT

Übersicht

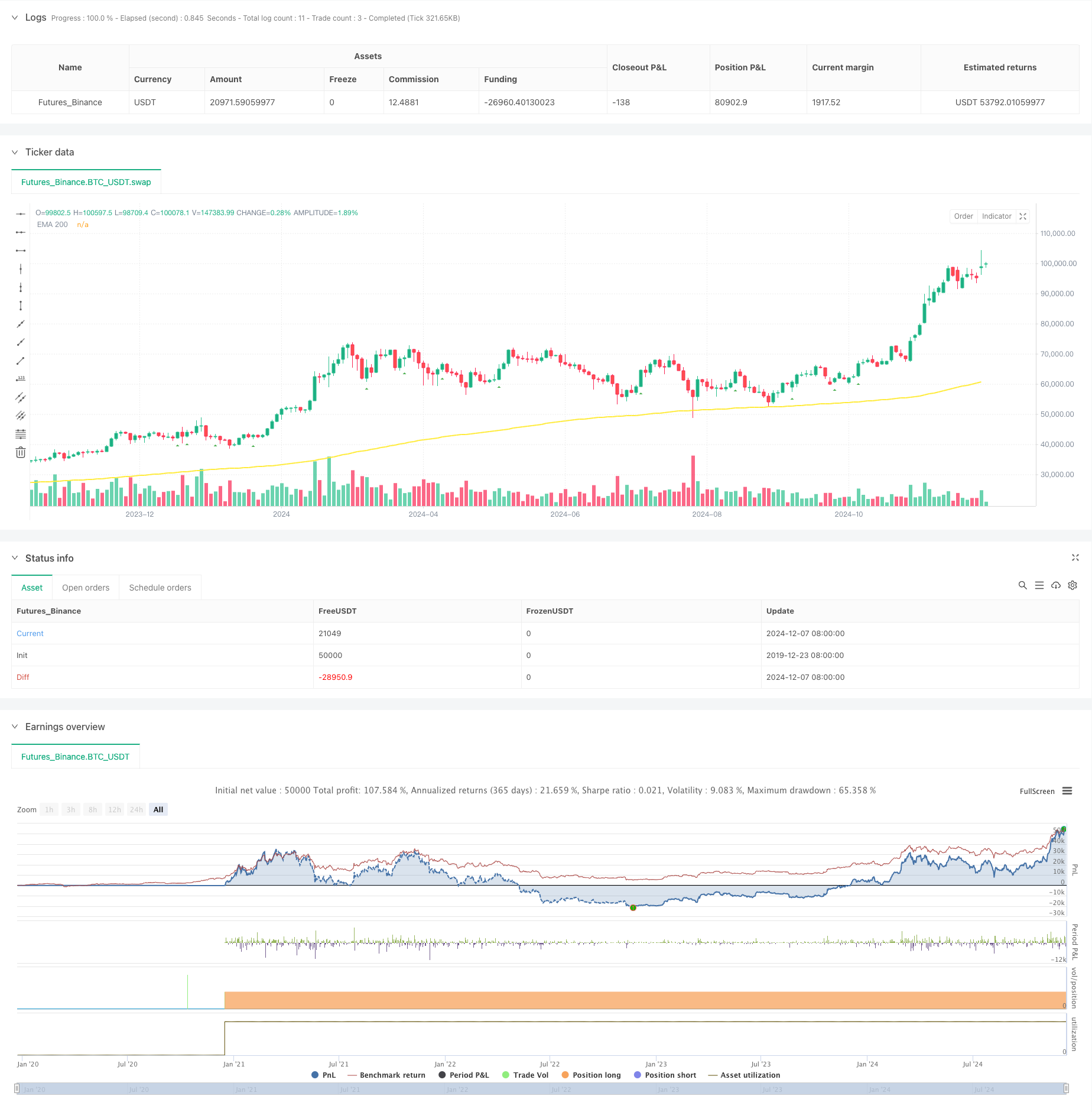

Diese Strategie ist ein Trend-Folgende System, das auf Exponential Moving Average (EMA) und Momentum-Indikatoren basiert. Es erzeugt Handelssignale durch die Kombination von Momentum-Breakthrough-Signalien und EMA-Trendfiltern und führt Trades aus, wenn die Markttrends klar definiert sind. Die Strategie umfasst ein umfassendes Risikomanagementmodul, flexible Handelszeitfilter und detaillierte statistische Analysefunktionen zur Steigerung der Stabilität und Zuverlässigkeit.

Strategieprinzipien

Die Kernlogik der Strategie beruht auf mehreren Schlüsselelementen: 1. Momentumsignalidentifikation: Berechnet Momentumwerte über einen vom Benutzer definierten Zeitraum und erzeugt lange Signale, wenn der Momentum über den Schwellenwert und kurze Signale, wenn er darunter bricht. 2. EMA-Trendfilter: Verwendet 200-Perioden-EMA als Trendkriterium und erlaubt Long-Positionen über der EMA und Short-Positionen darunter. 3. Zeitfilter: Konfiguratorische Handelssessions mit GMT-Zeitzone Anpassung Unterstützung für eine bessere Anpassung an verschiedene Markthandelszeiten. 4. Risikokontrolle: Unterstützt Stop-Loss- und Take-Profit-Einstellungen basierend auf ATR oder festem Prozentsatz mit täglichen Handelslimits.

Strategische Vorteile

- Eine starke Trendverfolgungsfähigkeit: Wirksam erfasst wichtige Trendbewegungen durch doppelte Bestätigung von EMA und Momentum.

- Umfassendes Risikomanagement: bietet mehrere Stop-Loss-Optionen, einschließlich ATR-basierter dynamischer Stops und festes Prozentsatz-Stops.

- Gründliche statistische Analyse: Echtzeit-Überwachung mehrerer Leistungsindikatoren, einschließlich der Gewinnraten für Long/Short und der Risiko-Rendite-Verhältnisse.

- Flexible Parameter: Die wichtigsten Parameter können für verschiedene Marktmerkmale optimiert werden.

Strategische Risiken

Schwankendes Marktrisiko: Kann häufige falsche Breakout-Signale in seitlichen Märkten erzeugen. vorgeschlagene Lösung: Hinzufügen von Oszillatorfiltern oder Erhöhung der Durchbruchsschwellen.

Das Risiko von Verschiebungen: Es kann während hochvolatiler Perioden erhebliche Verschiebungen auftreten. Angebotene Lösung: Festlegen Sie angemessene Stop-Loss-Bereiche und vermeiden Sie den Handel in Zeiten hoher Volatilität.

Überhandelsrisiko: Häufige Signale können zu einem übermäßigen Handel führen. Vorschläge: Setzen Sie angemessene Tageshandelslimits.

Strategieoptimierungsrichtlinien

- Dynamische Parameter-Optimierung: Anpassung von Momentum-Schwellenwerten und EMA-Perioden basierend auf der Marktvolatilität.

- Multi-Timeframe-Analyse: Hinzufügen von Trendbestätigungen über mehrere Zeitrahmen hinweg, um die Signalzuverlässigkeit zu verbessern.

- Anerkennung des Marktumfelds: Einbeziehung eines Volatilitätsanalysemoduls zur Anpassung der Parameter an verschiedene Marktbedingungen.

- Klassifizierung der Signalstärke: Durchbruchsignale beurteilen und die Positionsgrößen anhand der Signalstärke anpassen.

Zusammenfassung

Dies ist eine gut konzipierte Trendfolgestrategie, die Marktchancen durch die Kombination von Momentum-Durchbruch und EMA-Tendenzen erfasst. Die Strategie verfügt über ein komplettes Risikomanagementsystem und leistungsstarke statistische Analysefunktionen, die eine gute Praktikabilität und Skalierbarkeit bieten. Durch kontinuierliche Optimierung und Verbesserung hat diese Strategie das Potenzial, eine stabile Performance in verschiedenen Marktumgebungen zu erhalten.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("[Mustang Algo] EMA Momentum Strategy",

shorttitle="[Mustang Algo] Mom Strategy",

overlay=true,

initial_capital=10000,

default_qty_type=strategy.fixed,

default_qty_value=1,

pyramiding=0,

calc_on_every_tick=false,

max_bars_back=5000)

// Momentum Parameters

len = input.int(10, minval=1, title="Length")

src = input(close, title="Source")

momTimeframe = input.timeframe("", title="Momentum Timeframe")

timeframe_gaps = input.bool(true, title="Autoriser les gaps de timeframe")

momFilterLong = input.float(5, title="Filtre Momentum Long", minval=0)

momFilterShort = input.float(-5, title="Filtre Momentum Short", maxval=0)

// EMA Filter

useEmaFilter = input.bool(true, title="Utiliser Filtre EMA")

emaLength = input.int(200, title="EMA Length", minval=1)

// Position Size

contractSize = input.float(1.0, title="Taille de position", minval=0.01, step=0.01)

// Time filter settings

use_time_filter = input.bool(false, title="Utiliser le Filtre de Temps")

start_hour = input.int(9, title="Heure de Début", minval=0, maxval=23)

start_minute = input.int(30, title="Minute de Début", minval=0, maxval=59)

end_hour = input.int(16, title="Heure de Fin", minval=0, maxval=23)

end_minute = input.int(30, title="Minute de Fin", minval=0, maxval=59)

gmt_offset = input.int(0, title="Décalage GMT", minval=-12, maxval=14)

// Risk Management

useAtrSl = input.bool(false, title="Utiliser ATR pour SL/TP")

atrPeriod = input.int(14, title="Période ATR", minval=1)

atrMultiplier = input.float(1.5, title="Multiplicateur ATR pour SL", minval=0.1, step=0.1)

stopLossPerc = input.float(1.0, title="Stop Loss (%)", minval=0.01, step=0.01)

tpRatio = input.float(2.0, title="Take Profit Ratio", minval=0.1, step=0.1)

// Daily trade limit

maxDailyTrades = input.int(2, title="Limite de trades par jour", minval=1)

// Variables for tracking daily trades

var int dailyTradeCount = 0

// Reset daily trade count

if dayofweek != dayofweek[1]

dailyTradeCount := 0

// Time filter function

is_within_session() =>

current_time = time(timeframe.period, "0000-0000:1234567", gmt_offset)

start_time = timestamp(year, month, dayofmonth, start_hour, start_minute, 0)

end_time = timestamp(year, month, dayofmonth, end_hour, end_minute, 0)

in_session = current_time >= start_time and current_time <= end_time

not use_time_filter or in_session

// EMA Calculation

ema200 = ta.ema(close, emaLength)

// Momentum Calculation

gapFillMode = timeframe_gaps ? barmerge.gaps_on : barmerge.gaps_off

mom = request.security(syminfo.tickerid, momTimeframe, src - src[len], gapFillMode)

// ATR Calculation

atr = ta.atr(atrPeriod)

// Signal Detection with Filters

crossoverUp = ta.crossover(mom, momFilterLong)

crossoverDown = ta.crossunder(mom, momFilterShort)

emaUpTrend = close > ema200

emaDownTrend = close < ema200

// Trading Conditions

longCondition = crossoverUp and (not useEmaFilter or emaUpTrend) and is_within_session() and dailyTradeCount < maxDailyTrades and barstate.isconfirmed

shortCondition = crossoverDown and (not useEmaFilter or emaDownTrend) and is_within_session() and dailyTradeCount < maxDailyTrades and barstate.isconfirmed

// Calcul des niveaux de Stop Loss et Take Profit

float stopLoss = useAtrSl ? (atr * atrMultiplier) : (close * stopLossPerc / 100)

float takeProfit = stopLoss * tpRatio

// Modification des variables pour éviter les erreurs de repainting

var float entryPrice = na

var float currentStopLoss = na

var float currentTakeProfit = na

// Exécution des ordres avec gestion des positions

if strategy.position_size == 0

if longCondition

entryPrice := close

currentStopLoss := entryPrice - stopLoss

currentTakeProfit := entryPrice + takeProfit

strategy.entry("Long", strategy.long, qty=contractSize)

strategy.exit("Exit Long", "Long", stop=currentStopLoss, limit=currentTakeProfit)

dailyTradeCount += 1

if shortCondition

entryPrice := close

currentStopLoss := entryPrice + stopLoss

currentTakeProfit := entryPrice - takeProfit

strategy.entry("Short", strategy.short, qty=contractSize)

strategy.exit("Exit Short", "Short", stop=currentStopLoss, limit=currentTakeProfit)

dailyTradeCount += 1

// Plot EMA

plot(ema200, color=color.yellow, linewidth=2, title="EMA 200")

// Plot Signals

plotshape(longCondition, title="Long Signal", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(shortCondition, title="Short Signal", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// // Performance Statistics

// var int longWins = 0

// var int longLosses = 0

// var int shortWins = 0

// var int shortLosses = 0

// if strategy.closedtrades > 0

// trade = strategy.closedtrades - 1

// isLong = strategy.closedtrades.entry_price(trade) < strategy.closedtrades.exit_price(trade)

// isWin = strategy.closedtrades.profit(trade) > 0

// if isLong and isWin

// longWins += 1

// else if isLong and not isWin

// longLosses += 1

// else if not isLong and isWin

// shortWins += 1

// else if not isLong and not isWin

// shortLosses += 1

// longTrades = longWins + longLosses

// shortTrades = shortWins + shortLosses

// longWinRate = longTrades > 0 ? (longWins / longTrades) * 100 : 0

// shortWinRate = shortTrades > 0 ? (shortWins / shortTrades) * 100 : 0

// overallWinRate = strategy.closedtrades > 0 ? (strategy.wintrades / strategy.closedtrades) * 100 : 0

// avgRR = strategy.grossloss != 0 ? math.abs(strategy.grossprofit / strategy.grossloss) : 0

// // Display Statistics

// var table statsTable = table.new(position.top_right, 4, 7, border_width=1)

// if barstate.islastconfirmedhistory

// table.cell(statsTable, 0, 0, "Type", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 0, "Win", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 0, "Lose", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 0, "Daily Trades", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 1, "Long", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 1, str.tostring(longWins), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 1, str.tostring(longLosses), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 1, str.tostring(dailyTradeCount) + "/" + str.tostring(maxDailyTrades), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 2, "Short", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 2, str.tostring(shortWins), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 2, str.tostring(shortLosses), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 3, "Win Rate", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 3, "Long: " + str.tostring(longWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 3, "Short: " + str.tostring(shortWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 4, "Overall", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 4, "Win Rate: " + str.tostring(overallWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 4, "Total: " + str.tostring(strategy.closedtrades) + " | RR: " + str.tostring(avgRR, "#.##"), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 5, "Trading Hours", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 5, "Start: " + str.format("{0,time,HH:mm}", start_hour * 60 * 60 * 1000 + start_minute * 60 * 1000), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 5, "End: " + str.format("{0,time,HH:mm}", end_hour * 60 * 60 * 1000 + end_minute * 60 * 1000), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 5, "GMT: " + (gmt_offset >= 0 ? "+" : "") + str.tostring(gmt_offset), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 6, "SL/TP Method", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 6, useAtrSl ? "ATR-based" : "Percentage-based", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 6, useAtrSl ? "ATR: " + str.tostring(atrPeriod) : "SL%: " + str.tostring(stopLossPerc), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 6, "TP Ratio: " + str.tostring(tpRatio), bgcolor=color.new(color.blue, 90))

- Handelsstrategie für den dreifachen exponentiellen gleitenden Durchschnitt

- Multi-Indikator-Trend nach Strategie mit dynamischem Kanal und gleitendem Durchschnittshandelssystem

- K Folge-Kerzen Bull-Bär Strategie

- Multi-Mode Take Profit/Stop Loss Trend nach einer Strategie auf Basis von EMA, Madrid Ribbon und Donchian Channel

- Erweiterte Multi-Indikator-Momentum-Handelsstrategie

- 5-Tage-EMA-basierter Trend nach Strategieoptimierungsmodell

- Multi-EMA-Kreuzung mit Oszillator und dynamischer Handelsstrategie für Unterstützung/Widerstand

- Strategie zur Optimierung des lang-kurzen Marktes auf der Grundlage von Volatilität und linearer Regression

- Dynamische Entwicklung der EMA im Anschluss an die Handelsstrategie

- Strategie für die dreifache EMA-Überschreitung

- Anpassungsfähige Bollinger-Bänder Dynamische Positionsmanagementstrategie

- Dynamische RSI-Smart Timing Swing-Handelsstrategie

- Zwei-Wege-Handelsstrategie auf der Grundlage der Candlestick Absorption Pattern Analysis

- Bollinger-Breakout mit mittlerer Umkehrung 4H Quantitative Handelsstrategie

- Trend nach der Strategie zur Dynamischen Grid-Positionsgrößerung

- Zweifelhafte BBI-Strategie

- Dynamische Long/Short-Swing-Handelsstrategie mit gleitendem Durchschnitts-Crossover-Signalsystem

- Trend der Multi-Technischen Indikatoren nach Handelsstrategie

- Advanced Volatility Mean Reverssion Trading Strategy: Mehrdimensionales quantitatives Handelssystem auf der Grundlage von VIX und gleitendem Durchschnitt

- Strategie zur Umkehrung des Trendkanals für Gold

- Multi-MA-Trend-Intensitäts-Handelsstrategie - Ein flexibles intelligentes Handelssystem auf der Grundlage der MA-Abweichung

- Volumengewichtetes Dual Trend-Detektionssystem

- Multi-Faktor-Counter-Trend-Handelsstrategie

- Erweiterter Momentumsoszillator und Stochastische Divergenz Quantitative Handelsstrategie

- Multi-Timeframe-Fibonacci-Retracement mit Trend-Breakout-Handelsstrategie

- Multi-Indikator-Trend nach Strategie mit Gewinnoptimierung

- Fractal Breakout Momentum Trading Strategie mit Take Profit Optimierung

- Adaptive Handelsstrategie zur Umkehrung der Mittelwerte auf der Grundlage des Chande-Momentums-Oszillators

- MACD-Supertrend-Doppelbestätigungstrend nach Handelsstrategie

- Mehrjährige SuperTrend-Dynamische Handelsstrategie