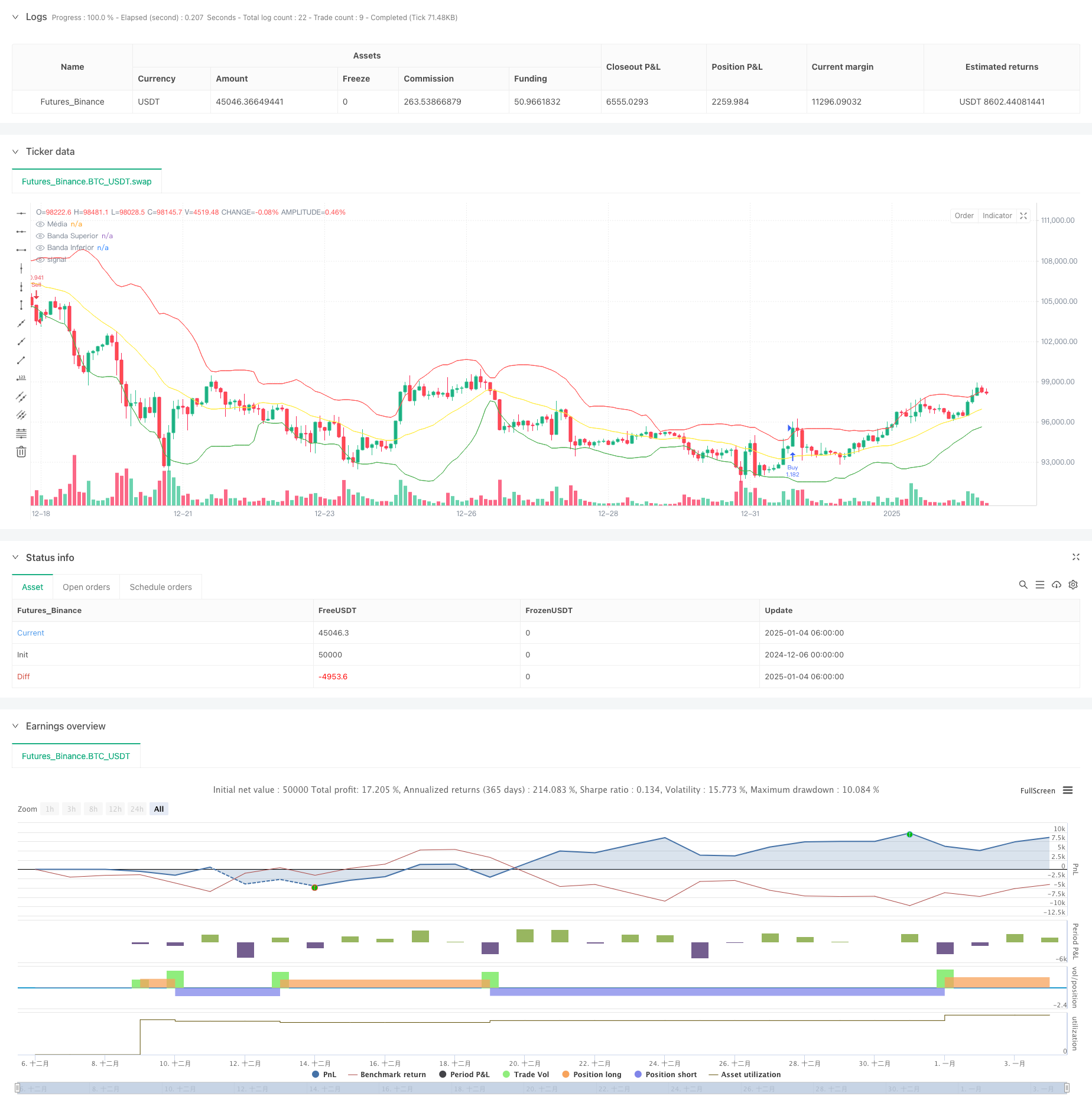

Überblick

Bei dieser Strategie handelt es sich um ein quantitatives Handelssystem, das auf den Prinzipien der Bollinger-Bänder und der Rückkehr zum Preismittelwert basiert. Durch die Überwachung der Abweichung zwischen dem Preis und dem gleitenden Durchschnitt, kombiniert mit den Durchbruchssignalen der oberen und unteren Spuren der Bollinger-Bänder, wird der Handel durchgeführt, wenn der Preis voraussichtlich zum Mittelwert zurückkehrt, nachdem der Markt überkauft oder überverkauft ist. Die Strategie verwendet einen prozentualen Schwellenwert, um den Grad der Preisabweichung zu messen, und filtert falsche Signale heraus, indem sie angemessene Auslösebedingungen festlegt, um die Transaktionsgenauigkeit zu verbessern.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselelementen:

- Verwenden Sie den 20-Tage-Durchschnitt als Mittellinie und erstellen Sie den Bollinger-Band-Kanal mit der 2-fachen Standardabweichung

- Einführung einer Preisabweichungsschwelle von 3,5 % zur Erkennung erheblicher Abweichungen

- Verfolgen Sie anhand der Variable is_outside, ob der Preis außerhalb des Status liegt

- Wenn der Preis in den Bollinger Band-Bereich zurückkehrt, wird das Handelssignal ausgelöst

- Die spezifischen Handelsregeln sind:

- Gehen Sie long, wenn der Preis von der Abweichung zurückkehrt und das obere Band durchbricht.

- Gehen Sie short, wenn der Preis von der Abweichung zurückkehrt und das untere Band durchbricht.

Strategische Vorteile

- Die Mean-Reversion-Logik ist robust

- Basierend auf dem statistischen Gesetz, dass die Preise irgendwann wieder zum Mittelwert zurückkehren

- Stellen Sie die Bedeutung von Handelsmöglichkeiten durch Abweichungsschwellen sicher

- Perfekte Risikokontrolle

- Bollinger Bands bieten einen klaren Bezug zum Volatilitätsbereich

- Abweichungsverfolgung, um den Handel in volatilen Situationen zu vermeiden

- Umfangreiche Parameteranpassung

- Die Parameter der Bollinger-Bänder können entsprechend den Eigenschaften des Produkts angepasst werden.

- Abweichungsschwellen können basierend auf Risikopräferenzen festgelegt werden

Strategisches Risiko

- Risiko eines Trendmarktversagens

- In stark trendigen Märkten können häufig Fehlsignale auftreten

- Es wird empfohlen, Trendfilter hinzuzufügen, um Marktbedingungen zu identifizieren

- Parametersensitivitätsrisiko

- Falsche Parametereinstellungen können die Leistung der Strategie beeinträchtigen

- Notwendigkeit der Optimierung der Parameter durch Backtesting historischer Daten

- Slippage-Kostenrisiko

- Häufiger Handel kann zu höheren Transaktionskosten führen

- Es wird empfohlen, die Haltefrist und die Kostenkontrolle zu erhöhen

Richtung der Strategieoptimierung

- Steigerung der Bekanntheit im Marktumfeld

- Einführung von Trendstärkeindikatoren wie ADX

- Passen Sie Parameter dynamisch an die Marktbedingungen an

- Verbessern Sie den Stop-Profit- und Stop-Loss-Mechanismus

- Festlegen eines dynamischen Stop-Loss basierend auf ATR

- Einführung des mobilen Stop-Profit zum Schutz von Gewinnen

- Optimieren Sie die Transaktionsfrequenz

- Erhöhen Sie das Mindesthaltezeitlimit

- Legen Sie Transaktionsintervalle fest, um die Kosten unter Kontrolle zu halten

Zusammenfassen

Diese Strategie nutzt überkaufte und überverkaufte Marktgelegenheiten durch Bollinger-Bänder und das Prinzip der Rückkehr zum Mittelwert und kontrolliert Handelsrisiken effektiv durch die Kombination angemessener Abweichungsschwellenwerte und Statusverfolgungsmechanismen. Der Strategierahmen ist gut skalierbar und kann durch Parameteroptimierung und Funktionsverbesserung an unterschiedliche Marktumgebungen angepasst werden. Es wird empfohlen, bei Echtzeitanwendungen auf die Risikokontrolle zu achten und die Parameter entsprechend den Eigenschaften bestimmter Produkte anzupassen.

/*backtest

start: 2024-12-06 00:00:00

end: 2025-01-04 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estratégia com Bandas de Bollinger e Sinal de Retorno", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Configurações das Bandas de Bollinger

length = input.int(20, title="Período da média")

mult = input.float(2.0, title="Desvio padrão")

bbBasis = ta.sma(close, length)

bbUpper = bbBasis + mult * ta.stdev(close, length)

bbLower = bbBasis - mult * ta.stdev(close, length)

// Configuração para a distância da média

percent_threshold = input.float(3.5, title="Distância da média (%)") / 100

dist_from_mean = 0.0

trigger_condition = false

if not na(bbBasis)

dist_from_mean := math.abs(close - bbBasis) / bbBasis

trigger_condition := dist_from_mean >= percent_threshold

// Variáveis para identificar o estado do afastamento

var bool is_outside = false

var color candle_color = color.new(color.white, 0)

if trigger_condition

is_outside := true

if is_outside and close <= bbUpper and close >= bbLower

is_outside := false

candle_color := color.new(color.blue, 0) // Atribui uma cor válida

else

candle_color := color.new(color.white, 0)

// Aplicar cor às velas

barcolor(candle_color)

// Plotar Bandas de Bollinger

plot(bbBasis, color=color.yellow, title="Média")

plot(bbUpper, color=color.red, title="Banda Superior")

plot(bbLower, color=color.green, title="Banda Inferior")

// Lógica de entrada e saída

longCondition = not is_outside and close > bbUpper

if (longCondition)

strategy.entry("Buy", strategy.long)

shortCondition = not is_outside and close < bbLower

if (shortCondition)

strategy.entry("Sell", strategy.short)