Estrategia de cruce de dos líneas equilibradas de la EMA

El autor:¿ Qué pasa?, Fecha: 2024-06-07 15:58:15Las etiquetas:El EMA- ¿Qué es?

Resumen

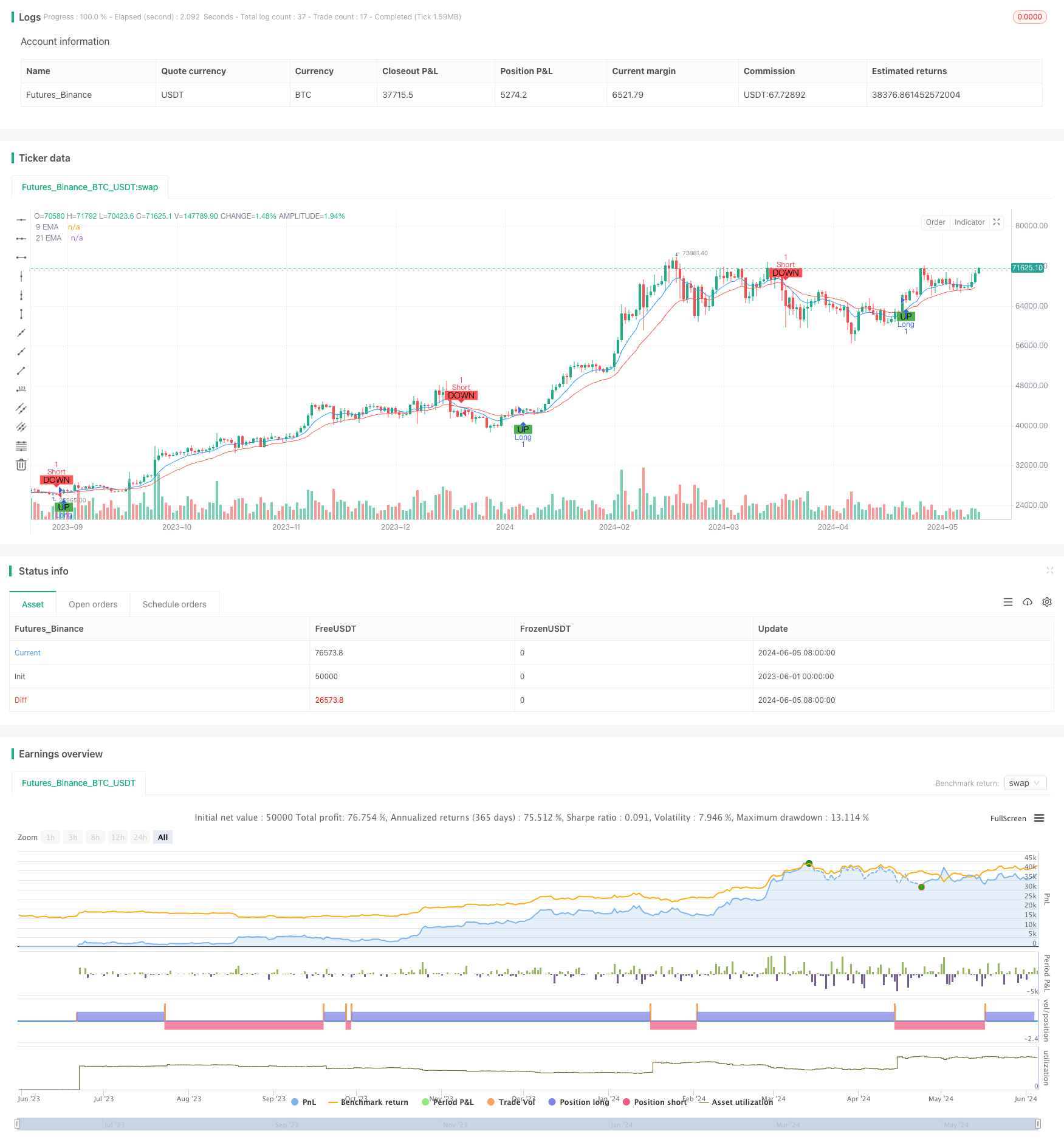

La estrategia utiliza dos medias móviles de índices (EMA) para capturar los cambios en la tendencia de los precios. Cuando la EMA corta cruza la EMA larga desde abajo, se genera una señal de compra; cuando la EMA corta cruza la EMA larga desde arriba, se genera una señal de venta. La estrategia también establece límites de stop loss y stop loss diarios para controlar las pérdidas y ganancias diarias.

Principios estratégicos

- Se calcula la EMA corta (circuito predeterminado de 9) y la EMA larga (circuito predeterminado de 21).

- Cuando la EMA corta cruza hacia arriba la EMA larga, se abre más; cuando la EMA corta cruza hacia abajo la EMA larga, se abre vacío.

- Se registran los beneficios de la cuenta al comienzo de cada día de negociación y se calcula el valor de los beneficios de la cuenta actual en comparación con su desventaja, es decir, los beneficios y pérdidas del día.

- Si la pérdida del día excede la pérdida máxima permitida (un 0.25% del capital inicial de la cuenta), se liquidan todas las posiciones.

- Si el beneficio del día excede el beneficio máximo permitido (el 2% del capital inicial de la cuenta), se liquidan todas las posiciones.

Las ventajas estratégicas

- Sencilla y fácil de entender: La lógica de la estrategia es clara, generando señales de negociación con solo dos medias móviles, y es fácil de entender e implementar.

- Seguimiento de tendencias: mediante el cruce de líneas rápidas y lentas de la EMA, es posible captar mejor los cambios en la tendencia de los precios, y es adecuado para su uso en mercados de tendencias.

- Control de riesgos: se establecen límites de stop loss y stop loss diarios para controlar eficazmente las pérdidas y ganancias diarias y evitar que las cuentas fluctúen demasiado.

El riesgo estratégico

- Optimización de parámetros: El rendimiento de esta estrategia depende en gran medida de la elección del ciclo EMA, y diferentes configuraciones de parámetros pueden producir resultados muy diferentes. Por lo tanto, se requiere optimizar y reevaluar los parámetros en diferentes entornos de mercado.

- Mercado turbulento: en un mercado turbulento, el precio fluctúa con frecuencia por encima de la EMA, lo que puede generar más falsas señales, lo que conduce a operaciones frecuentes y pérdidas de fondos.

- Inversión de tendencia: cuando la tendencia del mercado cambia, la estrategia puede retrasar la entrada o la salida, perdiendo el momento óptimo para operar.

Dirección de optimización estratégica

- La introducción de otros indicadores técnicos, como el RSI, el MACD, etc., para ayudar a determinar la intensidad y dirección de la tendencia y mejorar la precisión de la señal.

- Optimizar las reglas de stop loss y stop loss, como el uso de stop loss móviles o stop loss dinámicos, para proteger mejor las ganancias y controlar el riesgo.

- Ajustar el ciclo de EMA en función de la dinámica de la volatilidad del mercado para adaptarse a diferentes condiciones del mercado.

- Se utiliza para filtrar y confirmar las señales de transacción en combinación con análisis fundamentales, como datos económicos, eventos importantes, etc.

Resumen

La estrategia de cruce de la doble línea de la EMA es una estrategia de negociación simple y fácil de entender, adecuada para los mercados de tendencia. Con el cruce de la línea de la EMA rápida, se puede capturar mejor los cambios en la tendencia de los precios. Al mismo tiempo, la configuración de un stop loss y un stop loss diarios puede controlar el riesgo de manera efectiva.

/*backtest

start: 2023-06-01 00:00:00

end: 2024-06-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © DD173838

//@version=5

strategy("Moving Average Strategy with Daily Limits", overlay=true)

// Moving Average settings

shortMaLength = input.int(9, title="Short MA Length")

longMaLength = input.int(21, title="Long MA Length")

// Calculate MAs

shortMa = ta.ema(close, shortMaLength)

longMa = ta.ema(close, longMaLength)

// Plot MAs

plot(shortMa, title="9 EMA", color=color.blue)

plot(longMa, title="21 EMA", color=color.red)

// Strategy conditions

crossUp = ta.crossover(shortMa, longMa)

crossDown = ta.crossunder(shortMa, longMa)

// Debug plots to check cross conditions

plotshape(series=crossUp, title="Cross Up", location=location.belowbar, color=color.green, style=shape.labelup, text="UP")

plotshape(series=crossDown, title="Cross Down", location=location.abovebar, color=color.red, style=shape.labeldown, text="DOWN")

// Entry at cross signals

if (crossUp)

strategy.entry("Long", strategy.long)

if (crossDown)

strategy.entry("Short", strategy.short)

// Daily drawdown and profit limits

var float startOfDayEquity = na

if (na(startOfDayEquity) or ta.change(time('D')) != 0)

startOfDayEquity := strategy.equity

maxDailyLoss = 50000 * 0.0025

maxDailyProfit = 50000 * 0.02

currentDailyPL = strategy.equity - startOfDayEquity

if (currentDailyPL <= -maxDailyLoss)

strategy.close_all(comment="Max Daily Loss Reached")

if (currentDailyPL >= maxDailyProfit)

strategy.close_all(comment="Max Daily Profit Reached")

- Estrategias de seguimiento de transacciones de línea triangular cruzada de línea media combinadas con paradas y pérdidas dinámicas

- Estrategia de ruptura diurna basada en los altos y bajos de la línea K de tres minutos

- Las estrategias de cruce del MACD

- Estrategia de tenencia de noche de tendencias de espacio múltiple entre mercados basadas en el indicador EMA

- Múltiples estrategias de negociación de seguimiento de tendencias cruzadas de EMA

- Sistema de negociación de filtración de tendencias G-Tunnel y EMA

- Estrategia de negociación de movilidad de la EMA

- Sistema de seguimiento de transacciones de doble cadena y mezcla de mezcla

- Las altas y bajas del día se combinan con la estrategia de negociación de la tendencia EMA de múltiples marcos horarios

- Estrategias de negociación cuantificadas de media móvil de índices triples de seguimiento de tendencias

- Estrategias de seguimiento de tendencias de movimiento a través de múltiples líneas medias

- Estrategias de tendencia del RSI

- Estrategia de negociación de velocidad cruzada corta de EMA

- La estrategia de ruptura de la línea BB

- VWAP y RSI estrategia de frenado de pérdidas en la banda de Bryn Dynamic

- Chande-Kroll estrategia de seguimiento de tendencias de ATR dinámico

- Estrategia basada en el índice de flujo de capitales (CMF) de Chaikin

- Filtros de tendencia y estrategias de reversión de la barra de pines

- Estrategias de negociación cuantificadas basadas en la forma de inversión de los niveles de soporte y resistencia

- Línea media, media móvil simple, inclinación media, seguimiento de pérdidas y reingresos

- Estrategias de cruce del TSI

- Williams %R Dinámico de ajuste de la estrategia de contención de pérdidas

- RSI estrategia de recuperación dinámica para detener pérdidas

- VWAP estrategia de transacción y monitoreo de transacciones en curso

- Supertrend y estrategia de combinación de EMA

- La estrategia de compra de TGT basada en la caída de los precios

- Estrategia de doble tendencia que cruza la EMA con el RSI

- Estrategia de combinación de EMA equilátero y SAR paralelo

- Múltiples estrategias de negociación intradía filtradas combinadas con el MACD y el RSI

- Estrategias de negociación de ventajas basadas en la relación de precios de los dos mercados

- RSI es una estrategia de negociación basada en el porcentaje de pérdidas y pérdidas