Estrategias de negociación cuantificadas de adaptación para el bloqueo de pérdidas de la franja transversal de doble línea uniforme

El autor:¿ Qué pasa?, fecha: 2024-07-31 11:41:40Las etiquetas:La SMA- ¿Qué es?TPSL

Resumen

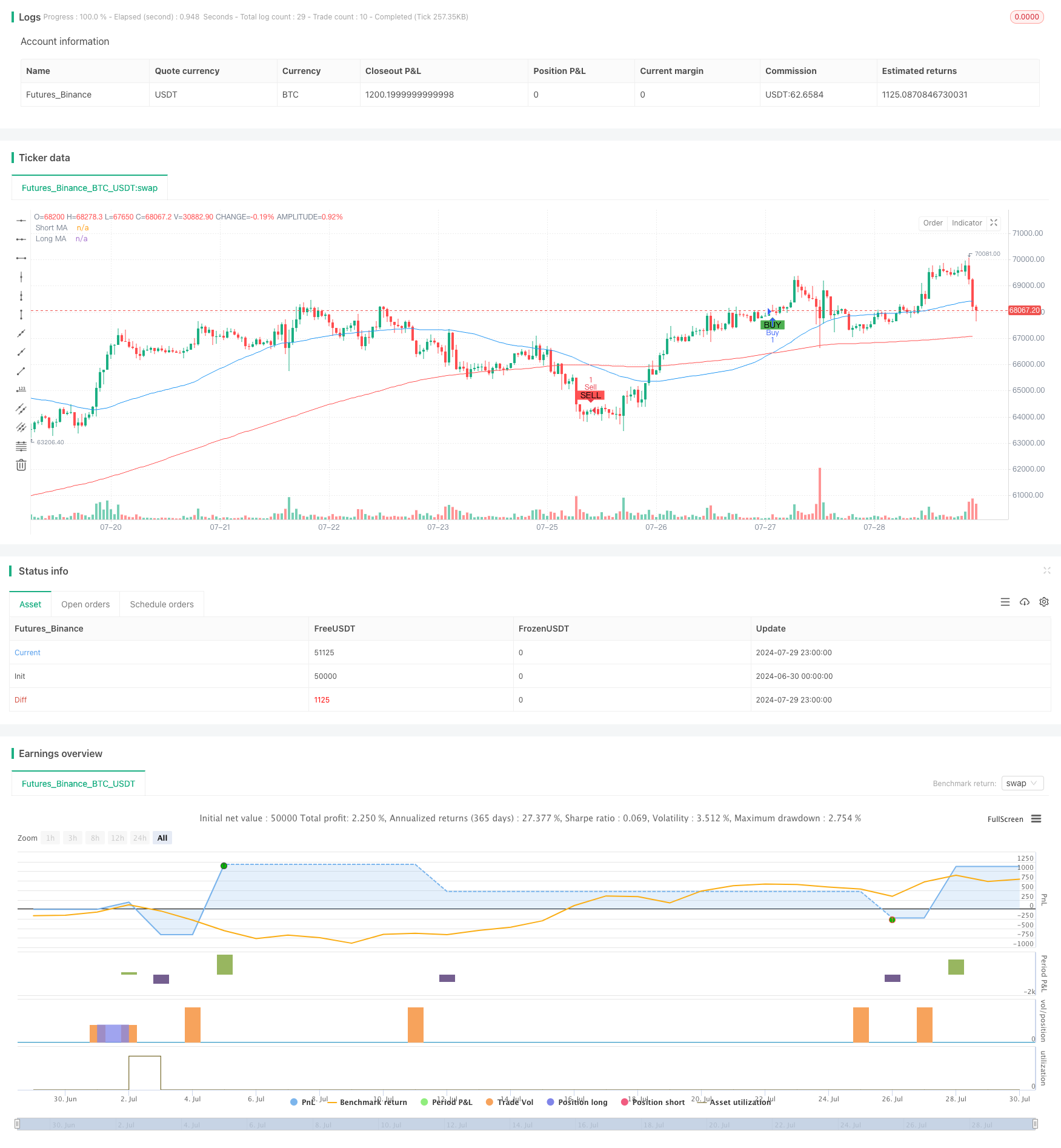

La estrategia es un sistema de negociación cuantificado basado en el cruce de dos líneas uniformes, que combina varios indicadores técnicos, como la media móvil (MA), el stop-gap (TP) y el stop-loss (SL). La idea central de la estrategia es utilizar la intersección de las medias móviles a corto y largo plazo para juzgar la tendencia del mercado y tomar decisiones comerciales sobre esta base. La estrategia también introduce mecanismos de stop-gap y stop-loss para controlar el riesgo y bloquear las ganancias.

Principios estratégicos

Cruce de dos medias: la estrategia utiliza dos medias móviles simples (SMA) de dos ciclos diferentes, de 50 ciclos y 200 ciclos, respectivamente. Cuando la media corta (50 ciclos) cruza la media larga (200 ciclos) hacia arriba, se genera una señal de compra; por el contrario, cuando la media corta cruza la media larga hacia abajo, se produce una señal de venta.

Ejecución de operaciones: la estrategia abre posiciones múltiples cuando aparece una señal de compra; cuando aparece una señal de venta, la estrategia apaga las posiciones múltiples y abre posiciones vacías. Este método permite que la estrategia funcione con flexibilidad en diferentes entornos de mercado.

Stop-Loss: La estrategia establece un porcentaje de puntos de stop y stop-loss por cada operación. El punto de stop se establece en el 2% del precio de entrada y el punto de stop se establece en el 1% del precio de entrada. Este mecanismo ayuda a controlar el riesgo y proteger las ganancias.

Visualización gráfica: la estrategia traza medias móviles a corto y largo plazo en el gráfico y marca las señales de compra y venta con diferentes colores, al tiempo que agrega etiquetas de texto que indican la dirección de la negociación, lo que mejora el efecto visual de la estrategia.

Las ventajas estratégicas

Seguimiento de tendencias: mediante el uso de la intersección de dos líneas uniformes, las estrategias pueden capturar eficazmente los cambios en las tendencias del mercado y adaptarse a diferentes entornos del mercado.

Gestión de riesgos: El mecanismo de contención de pérdidas incorporado proporciona un control de riesgos para cada operación, lo que ayuda a limitar las pérdidas potenciales y a bloquear las ganancias.

Adaptabilidad: La estrategia permite a los usuarios personalizar el ciclo uniforme, el stop-loss y el stop-loss, lo que les permite adaptarse a diferentes variedades de operaciones y condiciones del mercado.

Efectos visuales: La estrategia mejora la transparencia y la comprensibilidad de las decisiones de negociación al mostrar intuitivamente las señales de negociación y las líneas comunes en los gráficos.

Comprehensividad: la estrategia puede abrir posiciones múltiples o vacantes, aprovechando al máximo las oportunidades bidireccionales del mercado.

El riesgo estratégico

Riesgo de mercado turbulento: en un mercado horizontal o turbulento, las estrategias de cruce de línea doble pueden generar frecuentes falsas señales, lo que conduce a una sobrecompra y pérdidas innecesarias.

Retraso: Las medias móviles son, en esencia, indicadores retrasados, y pueden perder el momento óptimo de entrada o salida en el punto de inflexión de la tendencia.

Riesgo de pérdidas fijas: el uso de pérdidas fijas porcentuales puede no ser adecuado para todas las condiciones del mercado y, en algunos casos, puede ser un parón o un parón prematuro.

Exceso de dependencia de los indicadores técnicos: la estrategia depende completamente de los indicadores técnicos, ignorando los factores fundamentales, y puede funcionar mal cuando las noticias importantes o los eventos afectan al mercado.

Sensibilidad a los parámetros: el rendimiento de la estrategia depende en gran medida de los parámetros seleccionados, como el ciclo de línea media y la proporción de pérdidas de suspensión.

Dirección de optimización estratégica

Dinámico stop-loss: Considere la introducción de mecanismos de stop-loss dinámicos basados en la volatilidad del mercado, como el uso del indicador ATR (Average True Range) para ajustar el punto de stop-loss para adaptarse a las diferentes condiciones del mercado.

Aumento de filtros: introducción de indicadores técnicos adicionales como filtros, como el RSI (índice de fuerza y debilidad relativa) o el MACD (dispersón de convergencia media móvil), para reducir las falsas señales y mejorar la calidad de la entrada.

Análisis del marco de tiempo: Considere la aplicación de estrategias en varios marcos de tiempo para obtener una perspectiva más completa del mercado y señales comerciales más fiables.

Retrospección cuantitativa: realiza una retrospección completa de los datos históricos, optimiza la configuración de los parámetros y evalúa el rendimiento de la estrategia en diferentes entornos de mercado.

Combinado con análisis fundamental: considerar la introducción de factores fundamentales, como la publicación de datos económicos o eventos importantes, como base auxiliar para la decisión de transacción.

Gestión de posiciones: Implementar estrategias de gestión de posiciones más complejas, como ajustar el tamaño de las transacciones en función del valor neto de la cuenta y la volatilidad del mercado.

Optimización de aprendizaje automático: Considere el uso de algoritmos de aprendizaje automático para optimizar la selección de parámetros y el proceso de generación de señales, mejorando la adaptabilidad y el rendimiento de las estrategias.

Resumen

La estrategia de negociación cuantificada adaptable de la franja de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis de parálisis.

La estrategia tiene el potencial de mejorar aún más su rendimiento y adaptabilidad mediante la introducción de direcciones de optimización como el stop-loss dinámico, el filtrado de múltiples indicadores tecnológicos y el análisis de múltiples marcos de tiempo. Al mismo tiempo, la combinación de análisis básico y la aplicación de técnicas de aprendizaje automático puede generar mejores resultados comerciales.

En general, esta estrategia ofrece un punto de partida confiable para los operadores, pero aún requiere una optimización y un ajuste continuo según las preferencias de riesgo individuales y las condiciones del mercado. En el comercio real, se recomienda realizar una retrospectiva y un comercio simulado adecuados para garantizar la eficacia de la estrategia en el entorno real del mercado.

/*backtest

start: 2024-06-30 00:00:00

end: 2024-07-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average Crossover Strategy with TP/SL", overlay=true)

// Пользовательские входы

short_ma_length = input.int(50, title="Short MA Length", minval=1)

long_ma_length = input.int(200, title="Long MA Length", minval=1)

take_profit_perc = input.float(2.0, title="Take Profit (%)", minval=0.1)

stop_loss_perc = input.float(1.0, title="Stop Loss (%)", minval=0.1)

// Вычисление скользящих средних

short_ma = ta.sma(close, short_ma_length)

long_ma = ta.sma(close, long_ma_length)

// Отображение скользящих средних

plot(short_ma, color=color.blue, title="Short MA")

plot(long_ma, color=color.red, title="Long MA")

// Сигналы на покупку и продажу

buy_signal = ta.crossover(short_ma, long_ma)

sell_signal = ta.crossunder(short_ma, long_ma)

// Отображение сигналов на графике

plotshape(series=buy_signal, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="BUY")

plotshape(series=sell_signal, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="SELL")

// Добавление текстовых меток на график

if (buy_signal)

label.new(bar_index, low, "Вставай в лонг", style=label.style_label_up, color=color.green, textcolor=color.white)

if (sell_signal)

label.new(bar_index, high, "Вставай в шорт", style=label.style_label_down, color=color.red, textcolor=color.white)

// Условный трейдинг (для стратегии)

if (buy_signal)

// Открытие длинной позиции при пересечении краткосрочной MA вверх через долгосрочную MA

strategy.entry("Buy", strategy.long)

if (sell_signal)

// Закрытие длинной позиции при пересечении краткосрочной MA вниз через долгосрочную MA

strategy.close("Buy")

// Открытие короткой позиции при пересечении краткосрочной MA вниз через долгосрочную MA

strategy.entry("Sell", strategy.short)

// Применение тейк-профита и стоп-лосса для длинной позиции

if (strategy.position_size > 0 and strategy.position_avg_price > 0)

long_tp_price = strategy.position_avg_price * (1 + take_profit_perc / 100)

long_sl_price = strategy.position_avg_price * (1 - stop_loss_perc / 100)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy", limit=long_tp_price, stop=long_sl_price)

// Применение тейк-профита и стоп-лосса для короткой позиции

if (strategy.position_size < 0 and strategy.position_avg_price > 0)

short_tp_price = strategy.position_avg_price * (1 - take_profit_perc / 100)

short_sl_price = strategy.position_avg_price * (1 + stop_loss_perc / 100)

strategy.exit("Take Profit/Stop Loss", from_entry="Sell", limit=short_tp_price, stop=short_sl_price)

- Estrategias de seguimiento de tendencias de cruce de línea de movimiento dinámico

- Estrategia de negociación de ruptura de cuatro ciclos de línea recta y sistema de suspensión de pérdidas dinámicas

- Las estrategias de adaptación para el bloqueo de pérdidas y el bloqueo de pérdidas

- Tendencia de ruptura del sistema de negociación (Estrategia de ruptura de la media móvil)

- Inteligente estrategia de cruce lineal con sistema de frenado de pérdida dinámico

- Dinámica de movilidad para detener pérdidas estrategias de cruce de dos objetivos de precios promedio

- Estrategias de optimización de riesgo-beneficio basadas en el cruce de promedios móviles

- Estrategia de frenado y frenado de pérdidas dinámicas de doble cruce equilátero

- Estrategias de negociación cuantificadas que combinan el RSI de seguimiento de tendencias con la media móvil

- Estrategias de negociación cuantificadas de opciones binarias equilíneas-RSI

- Estrategias de seguimiento de tendencias de adaptación basadas en la retirada de Fibonacci

- Modelo Markov avanzado de indicadores técnicos para estrategias de negociación de convergencia

- Estrategias de negociación de la banda oscilante de múltiples niveles

- Estrategias dinámicas para filtrar el cruce uniforme y la oscilación de múltiples ciclos

- Estrategia de negociación de movilidad integrada para múltiples indicadores

- Las medias móviles del triple índice y la estrategia de negociación dinámica de soporte de resistencia

- Estrategia RSI doble: un sistema de captura de tendencias avanzado que combina el desvío y el cruce

- Estrategias de negociación de marcos de tiempo múltiples basadas en la ley de Lorentz

- Estrategia de captura de tendencias de doble línea uniforme combinada con stop loss dinámicos y filtros

- Estrategias de seguimiento de tendencias y confirmación de transacciones de múltiples indicadores

- Basado en la estrategia de Elliott Wave y Tom DeMarco para el éxito de las transacciones

- Estrategia unificada de múltiples marcos de tiempo basados en movimiento cuantificado y dispersión de convergencia

- RSI sobreventa estrategias de inversión regular y optimización del período de enfriamiento

- HMA optimiza la estrategia de negociación cuantificada de múltiples ciclos combinada con el stop loss dinámico

- Las estrategias de combinación del cruce de la banda de broche y el impacto del precio del punto de deslizamiento

- Estrategias de brecha de la estructura de tendencia y de brecha de valor justo en los bloques de pedidos

- Una estrategia de frenado de pérdida dinámica adaptativa que cruza el SMA con el filtro de transacciones

- Sistema de negociación de confirmación de tendencias MACD doble

- Estrategia de ruptura alta y baja combinada con filtración de tendencia alfa y media móvil

- Reconocimiento y estrategias de transacción de gráficos de múltiples capas