Estrategia de negociación de movimiento bi-semirregular: sistema de seguimiento de tendencias optimizado en función del tiempo

El autor:¿ Qué pasa?, fecha: 2024-07-31 14:50:26Las etiquetas:La SMA- ¿Qué es?

Resumen

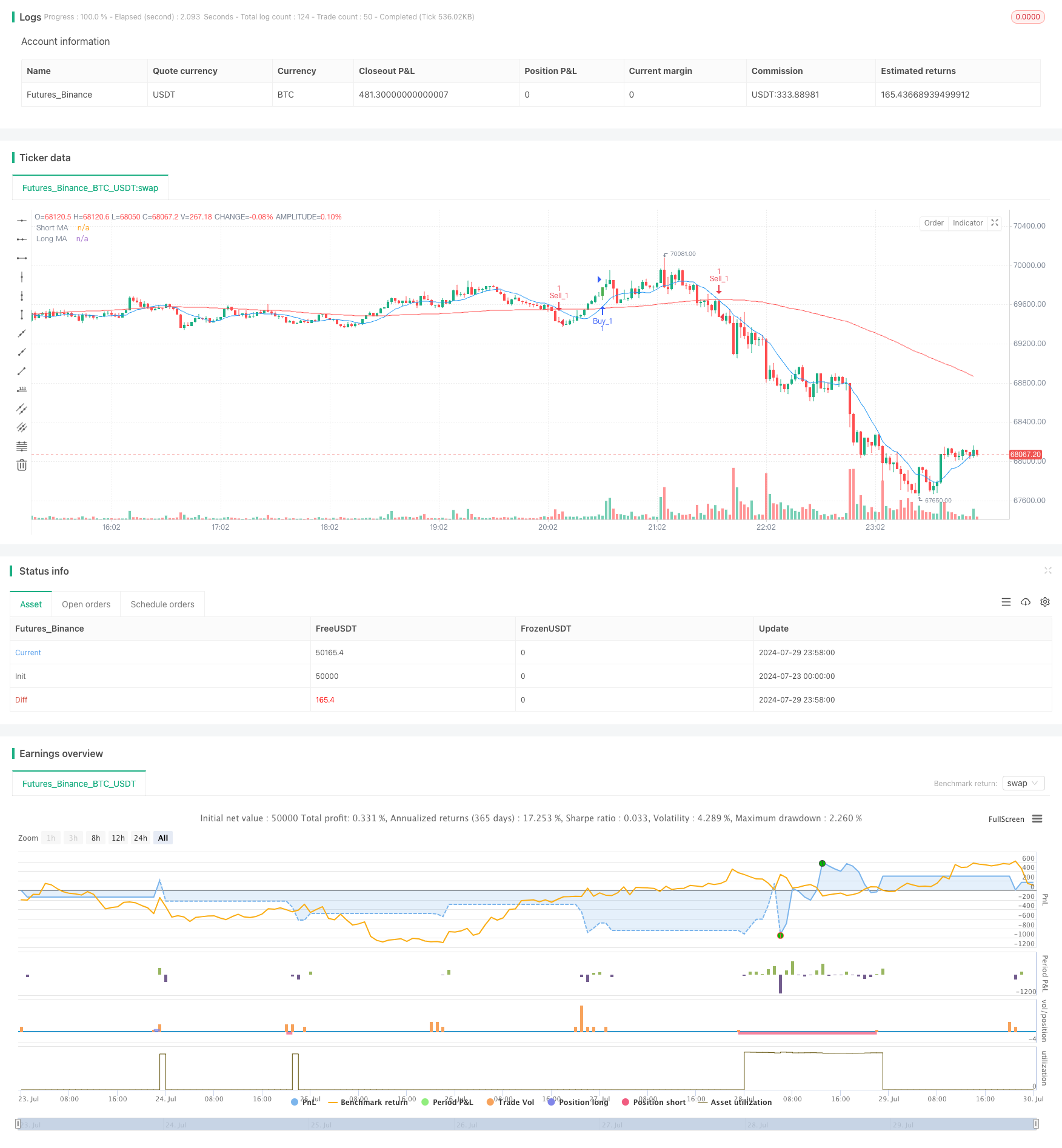

La estrategia es un sistema de seguimiento de tendencias basado en el doble cruce de la media y el tiempo optimizado. Utiliza el cruce de medias móviles a corto y largo plazo para generar señales de compra y venta, combinando ventanas de tiempo de negociación específicas para optimizar la ejecución de las transacciones. La estrategia también incluye varios precios objetivo y niveles de stop loss para administrar el riesgo y las ganancias.

Principios estratégicos

El principio central de esta estrategia es utilizar dos medias móviles (MA) de diferentes ciclos para identificar las tendencias del mercado y generar señales comerciales; concretamente:

MA a corto y MA a largo plazo: la estrategia utiliza dos ciclos de media móvil personalizados por el usuario, que representan las tendencias del mercado a corto y largo plazo, respectivamente.

Señal cruzado: produce una señal de compra cuando el MA corto cruza el MA largo; produce una señal de venta cuando el MA corto cruza el MA largo hacia abajo.

Optimización del tiempo: la estrategia introduce el concepto de ventana de tiempo de negociación, que solo se ejecuta en el rango de tiempo UTC especificado por el usuario, lo que ayuda a evitar períodos de mayor volatilidad o mala liquidez del mercado.

Múltiples precios objetivo: la estrategia establece dos precios objetivo para cada transacción (Target_1 y Target_2), lo que permite obtener ganancias por etapas.

Gestión de riesgos: cada operación tiene un punto de stop loss para limitar las pérdidas potenciales.

Visualización: La estrategia muestra en el gráfico las señales de venta y venta y las etiquetas de los precios que alcanzan los objetivos, lo que facilita a los operadores una comprensión intuitiva de la dinámica del mercado.

Las ventajas estratégicas

Seguimiento de tendencias: mediante el uso de cruces de medias móviles, las estrategias pueden capturar de manera efectiva las tendencias del mercado y aumentar las oportunidades de ganancia.

Optimización del tiempo: Con una ventana de tiempo de negociación limitada, la estrategia puede enfocarse en los momentos más activos y rentables del mercado para mejorar la eficiencia de las operaciones.

Gestión de riesgos: múltiples precios objetivo y configuración de stop loss ayudan a equilibrar el riesgo y la rentabilidad, protegiendo la seguridad de los fondos.

Flexibilidad: los usuarios pueden ajustar el ciclo de MA, el precio objetivo y la ventana de tiempo de negociación según sus preferencias personales y las características del mercado.

Visualización de ayuda: Al marcar en el gráfico las señales de compra y venta y el precio objetivo, los operadores pueden comprender de manera más intuitiva el desempeño de la estrategia.

Negociación bidireccional: la estrategia apoya tanto el hacer más como el hacer menos y es capaz de buscar oportunidades en diversos entornos de mercado.

El riesgo estratégico

Riesgo de mercado turbulento: en mercados turbulentos transversales, los cruces de MA frecuentes pueden conducir a demasiadas señales falsas y costos de negociación.

Riesgo de punto de deslizamiento: en un mercado rápido, el precio de la transacción real puede diferir significativamente del precio al que se generó la señal.

Demasiada dependencia de los datos históricos: las medias móviles son indicadores rezagados que pueden reaccionar de manera inoportuna cuando el mercado cambia drásticamente.

Limitaciones de ventana de tiempo: Las restricciones estrictas de las horas de negociación pueden llevar a perder importantes oportunidades de mercado.

Riesgo de pérdida fija: el uso de pérdidas fijas puede no ser lo suficientemente flexible en períodos de alta volatilidad.

Exceso de trading: en ciertas condiciones del mercado, la estrategia puede generar demasiadas señales de trading, aumentando los costos de trading.

Dirección de optimización estratégica

Ajuste de parámetros dinámicos: se considera la introducción de un mecanismo de adaptación para ajustar el ciclo de MA y los parámetros de negociación de acuerdo con la volatilidad del mercado.

Incluye filtros de volatilidad: evalúa la volatilidad del mercado antes de generar señales de negociación para evitar el exceso de negociación en períodos de baja volatilidad.

Mecanismos de detención mejorados: se puede considerar el uso de detenciones dinámicas basadas en el ATR (rango real medio) para adaptarse a diferentes condiciones del mercado.

La integración de otros indicadores técnicos, como el RSI o el MACD, se utiliza para confirmar la intensidad de la tendencia y mejorar la calidad de la señal.

Optimización del retrospecto: realiza un retrospecto más amplio de los datos históricos para encontrar la combinación de parámetros y la configuración de ventana de tiempo óptima.

Optimización de la gestión de fondos: Implementar estrategias de gestión de posiciones más complejas, como ajustar el tamaño de las transacciones en función del tamaño de la cuenta y la dinámica de la volatilidad del mercado.

Considerar los factores fundamentales: ajustar el comportamiento estratégico antes y después de la publicación de datos económicos importantes y evitar negociar durante períodos de alta incertidumbre.

Integración de aprendizaje automático: explorar el uso de algoritmos de aprendizaje automático para optimizar la selección de parámetros y la generación de señales.

Resumen

La estrategia de negociación de movimiento binario es un sistema de seguimiento de tendencias que combina el análisis técnico y la optimización del tiempo. La estrategia tiene el potencial de ser un sistema de seguimiento de tendencias más sólido y eficiente gracias a la intersección de medias móviles y a una ventana de tiempo de negociación bien diseñada que capta las tendencias del mercado y optimiza la ejecución de las operaciones. Aunque la estrategia tiene ventajas como la intuitividad y la flexibilidad, también enfrenta riesgos como la volatilidad del mercado y el exceso de negociación.

/*backtest

start: 2024-07-23 00:00:00

end: 2024-07-30 00:00:00

period: 2m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Gold Trend Trader", shorttitle="Gold Trader", overlay=true)

// User-defined input for moving averages

shortMA = input.int(10, minval=1, title="Short MA Period")

longMA = input.int(100, minval=1, title="Long MA Period")

target_1 = input.int(100, minval=1, title="Target_1")

target_2 = input.int(150, minval=1, title="Target_2")

// User-defined input for the start and end times with default values

startTimeInput = input.int(12, title="Start Time for Session (UTC, in hours)", minval=0, maxval=23)

endTimeInput = input.int(17, title="End Time Session (UTC, in hours)", minval=0, maxval=23)

// Convert the input hours to minutes from midnight

startTime = startTimeInput * 60

endTime = endTimeInput * 60

// Function to convert the current exchange time to UTC time in minutes

toUTCTime(exchangeTime) =>

exchangeTimeInMinutes = exchangeTime / 60000

// Adjust for UTC time

utcTime = exchangeTimeInMinutes % 1440

utcTime

// Get the current time in UTC in minutes from midnight

utcTime = toUTCTime(time)

// Check if the current UTC time is within the allowed timeframe

isAllowedTime = (utcTime >= startTime and utcTime < endTime)

// Calculating moving averages

shortMAValue = ta.sma(close, shortMA)

longMAValue = ta.sma(close, longMA)

// Plotting the MAs

plot(shortMAValue, title="Short MA", color=color.blue)

plot(longMAValue, title="Long MA", color=color.red)

// Tracking buy and sell signals

var float buyEntryPrice_1 = na

var float buyEntryPrice_2 = na

var float sellEntryPrice_1 = na

var float sellEntryPrice_2 = na

// Logic for Buy and Sell signals

buySignal = ta.crossover(shortMAValue, longMAValue) and isAllowedTime

sellSignal = ta.crossunder(shortMAValue, longMAValue) and isAllowedTime

// Entry conditions for long and short trades

if (buySignal)

strategy.entry("Buy_1", strategy.long)

strategy.exit("TP_1", "Buy_1", limit=close + target_1, stop=close - 100)

strategy.entry("Buy_2", strategy.long)

strategy.exit("TP_2", "Buy_2", limit=close + target_2, stop=close - 1500)

if (sellSignal)

strategy.entry("Sell_1", strategy.short)

strategy.exit("TP_3", "Sell_1", limit=close - target_1, stop=close + 100)

strategy.entry("Sell_2", strategy.short)

strategy.exit("TP_4", "Sell_2", limit=close - target_2, stop=close + 150)

// Apply background color for entry candles

barcolor(buySignal ? color.green : sellSignal ? color.red : na)

// Creating buy and sell labels

if (buySignal)

label.new(bar_index, low, text="BUY", style=label.style_label_up, color=color.green, textcolor=color.white, yloc=yloc.belowbar)

if (sellSignal)

label.new(bar_index, high, text="SELL", style=label.style_label_down, color=color.red, textcolor=color.white, yloc=yloc.abovebar)

// Creating labels for 100-point movement

if (not na(buyEntryPrice_1) and close >= buyEntryPrice_1 + target_1)

label.new(bar_index, high, text=str.tostring(target_1), style=label.style_label_down, color=color.green, textcolor=color.white, yloc=yloc.abovebar)

buyEntryPrice_1 := na // Reset after label is created

if (not na(buyEntryPrice_2) and close >= buyEntryPrice_2 + target_2)

label.new(bar_index, high, text=str.tostring(target_2), style=label.style_label_down, color=color.green, textcolor=color.white, yloc=yloc.abovebar)

buyEntryPrice_2 := na // Reset after label is created

if (not na(sellEntryPrice_1) and close <= sellEntryPrice_1 - target_1)

label.new(bar_index, low, text=str.tostring(target_1), style=label.style_label_up, color=color.red, textcolor=color.white, yloc=yloc.belowbar)

sellEntryPrice_1 := na // Reset after label is created

if (not na(sellEntryPrice_2) and close <= sellEntryPrice_2 - target_2)

label.new(bar_index, low, text=str.tostring(target_2), style=label.style_label_up, color=color.red, textcolor=color.white, yloc=yloc.belowbar)

sellEntryPrice_2 := na // Reset after label is created

- Línea media, media móvil simple, inclinación media, seguimiento de pérdidas y reingresos

- Estrategias de tenencia dinámica de doble línea recta

- Las estrategias de cruce de media móvil

- Las estrategias de negociación de la SMA

- Estrategias de cruce de la media móvil

- Estrategias de negociación de tendencias basadas en líneas multilíneas

- Estrategias para captar tendencias

- Estrategias de negociación para la selección de parámetros de intercambio bi-equilibrado

- Estrategias de media móvil basadas en el cruce de dos medias

- Múltiples medias móviles y estrategias de cuantificación de la oscilación aleatoria

- Estrategias de seguimiento de tendencias dinámicas y gestión de riesgos de aprendizaje automático

- La estrategia de cruce de la línea media con el equilibrio de seguridad

- Estrategia de objetivos de ganancia en el día de la intersección de dos líneas equiláteras

- Las estrategias de suspensión y suspensión de pérdidas de la media móvil cruzada dinámica

- MACD-ATR-EMA estrategia de seguimiento de tendencias dinámicas de múltiples indicadores

- El RSI se aleja de la estrategia de ruptura

- Estrategias de negociación a largo plazo en conjunto con varios indicadores

- Estrategias de captura de velocidad de la horquilla: índice de múltiples marcos de tiempo Sistema de cruce de media móvil

- La estrategia de cruce de las tres súper tendencias

- Ichimoku estrategia de negociación avanzada de múltiples ciclos basada en el mapa de nubes dinámicas multidimensionales

- Estrategia reforzada de cruce EMA/WMA con condiciones de salida combinadas

- Supertrend y estrategias de intercambio cuantitativas de la EMA

- EMA, SMA, cruce de línea media, indicadores de movimiento

- Sistema de negociación integrado que combina las estrategias de cruce de SMA, FVG y SMA con la retroalimentación de la brecha de valor justo

- Dinámica de soporte y resistencia para romper la estrategia de cruce uniforme

- Seguimiento de tendencias dinámicas y estrategias de stop loss precisas

- El primer equilibrio gráfico de tendencias de seguimiento y estrategias de resistencia de soporte

- La estrategia de negociación y el soporte dinámico para el regreso de la media de la franja

- La estrategia de ruptura y reversión de la mañana

- Estrategias de seguimiento de tendencias de adaptación basadas en la retirada de Fibonacci