Estrategia de doble cruce de promedio móvil con objetivo de ganancia diaria

El autor:¿ Qué pasa?, Fecha: 2024-09-26 14:50:35Las etiquetas:- ¿Qué es?La SMALas condiciones de producción

Resumen general

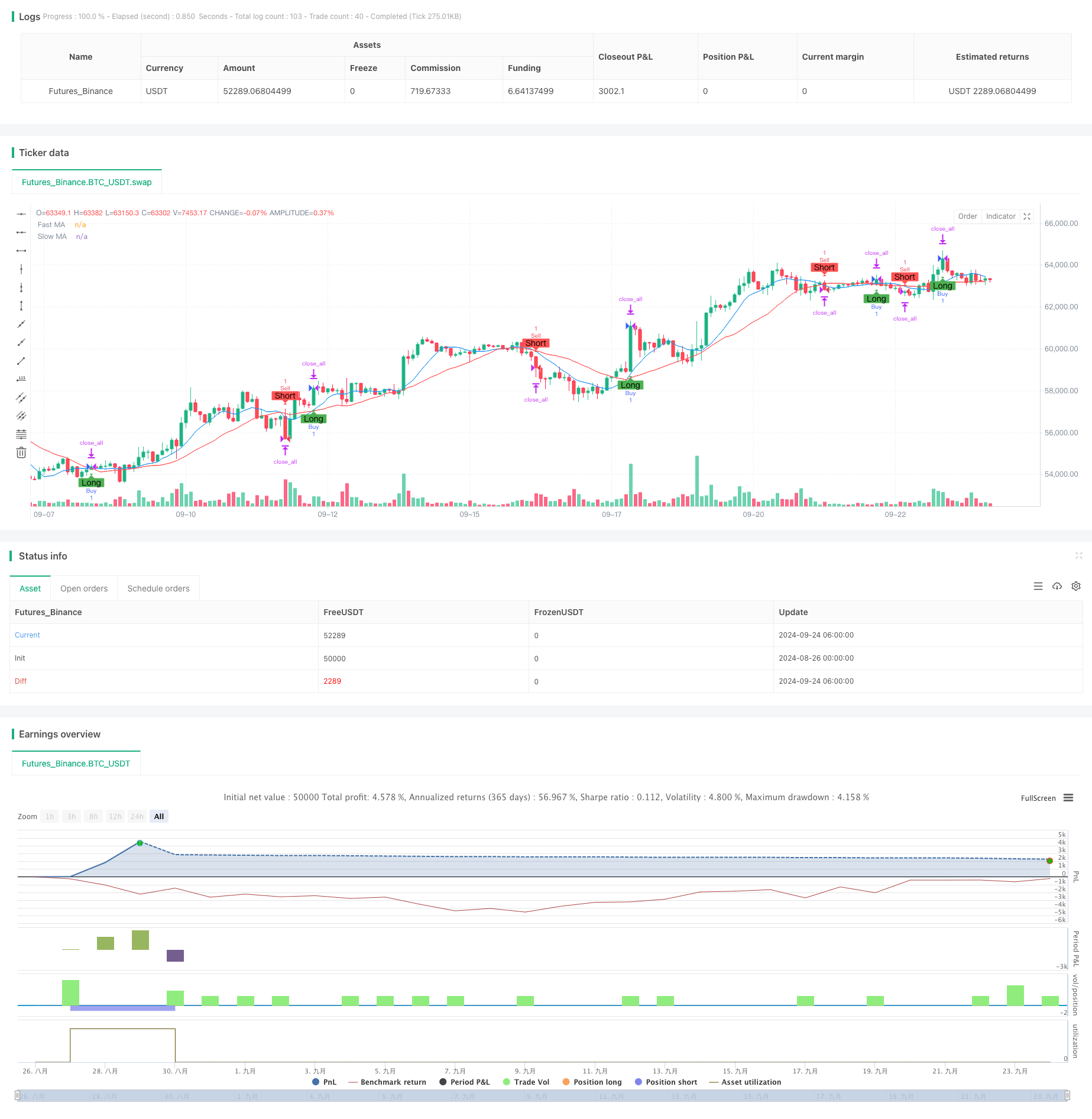

Esta estrategia es un sistema de negociación intradiario basado en cruces de promedios móviles dobles, que combina stop-loss fijo y trailing stop, con un objetivo de ganancia diaria.

Principios de estrategia

-

Cálculo de promedios móviles: la estrategia utiliza dos promedios móviles simples (SMA), una SMA rápida y una lenta basada en períodos definidos por el usuario.

-

Generación de señales comerciales:

- Se trata de una señal de compra que se activa cuando la SMA rápida cruza la SMA lenta.

- Se trata de una señal de venta que se activa cuando la SMA rápida cruza por debajo de la SMA lenta.

-

Gestión de riesgos:

- En el caso de las operaciones de negociación, el valor de las operaciones de negociación será el valor de las operaciones de negociación.

- Trailing Stop: utiliza un trailing stop ajustable para proteger las ganancias.

-

Objetivo de beneficio diario:

- Establece un objetivo de ganancia diaria, cerrando automáticamente las posiciones y deteniendo la negociación cuando se alcanza.

- Se puede desactivar poniendo el objetivo en 0.

-

Visualización:

- Traza promedios móviles rápidos y lentos en el gráfico.

- Utiliza marcadores para mostrar señales de compra y venta.

Ventajas estratégicas

-

Seguimiento de tendencias: Utiliza cruces de promedios móviles para capturar las tendencias del mercado, ayudando a ingresar al comienzo de las tendencias.

-

Control de riesgos: controla eficazmente el riesgo para cada operación y en general a través de un stop-loss fijo y un trailing stop.

-

Gestión de ganancias: el objetivo de ganancias diarias ayuda a controlar la exposición al riesgo y proteger las ganancias realizadas.

-

Flexibilidad: permite a los usuarios ajustar parámetros clave como los períodos de media móvil, los importes de las pérdidas de detención y los objetivos de ganancia para adaptarse a las diferentes condiciones del mercado.

-

Asistencia visual: muestra de forma intuitiva las medias móviles y las señales comerciales en el gráfico, facilitando el análisis y las pruebas de retroceso.

Riesgos estratégicos

-

Comercio frecuente: puede generar señales falsas excesivas en mercados inestables, lo que conduce a operaciones frecuentes y mayores tarifas.

-

Naturaleza rezagada: las medias móviles son indicadores inherentemente rezagados, que potencialmente reaccionan demasiado lentamente en mercados altamente volátiles.

-

El riesgo fijo de suspensión de pérdidas: un riesgo fijo de suspensión de pérdidas monetarias puede no ser lo suficientemente flexible en mercados con volatilidad variable.

-

Limitación de los objetivos diarios: los objetivos diarios obligatorios pueden causar la pérdida de oportunidades de mercado significativas.

-

Sensibilidad de parámetros: el rendimiento de la estrategia puede ser muy sensible a la configuración de parámetros, lo que requiere una optimización frecuente.

Direcciones de optimización

-

Ajuste dinámico de parámetros: considerar el ajuste automático de los períodos de media móvil y los niveles de stop-loss basados en la volatilidad del mercado.

-

Filtros adicionales: Introduzca indicadores técnicos o de sentimiento del mercado adicionales para reducir las señales falsas.

-

Filtración por tiempo: Implementar filtración por tiempo para evitar períodos altamente volátiles como la apertura y el cierre del mercado.

-

Gestión de posiciones: Implementar el tamaño dinámico de las posiciones, ajustando el tamaño de las operaciones en función de las condiciones del mercado y el rendimiento de la cuenta.

-

Análisis de marcos de tiempo múltiples: Incorporar un análisis de tendencias a más largo plazo para mejorar la precisión de los tiempos de entrada.

-

Optimización del aprendizaje automático: Utiliza algoritmos de aprendizaje automático para optimizar los procesos de selección de parámetros y generación de señales.

Resumen de las actividades

La estrategia de doble cruce de promedios móviles con objetivo de ganancias diarias es un sistema de negociación que combina el análisis técnico clásico con técnicas modernas de gestión de riesgos. Captura las tendencias del mercado a través de cruces de promedios móviles simples pero efectivos, complementados con objetivos de stop-loss y ganancias para la gestión de riesgos. Las fortalezas de la estrategia se encuentran en su simplicidad y flexibilidad, pero también enfrenta desafíos inherentes a los sistemas de promedios móviles, como la naturaleza rezagada y la sensibilidad de los parámetros. A través de la optimización continua y la introducción de características más avanzadas como el ajuste dinámico de parámetros y el análisis de múltiples factores, esta estrategia tiene el potencial de mantener un rendimiento estable en varios entornos de mercado.

/*backtest

start: 2024-08-26 00:00:00

end: 2024-09-24 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("NQ Futures $200/day Strategy", overlay=true)

// Input Parameters

fastLength = input.int(9, title="Fast MA Length")

slowLength = input.int(21, title="Slow MA Length")

dailyTarget = input.float(200, title="Daily Profit Target (Set to 0 to disable)", step=0.01)

stopLossAmount = input.float(100, title="Stop Loss Amount", step=0.01)

trailOffset = input.float(20, title="Trailing Stop Offset", step=0.01)

// Moving Averages

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// Crossover Conditions for Buy and Sell

longCondition = ta.crossover(fastMA, slowMA)

shortCondition = ta.crossunder(fastMA, slowMA)

// Entry conditions

if (longCondition)

strategy.entry("Buy", strategy.long)

if (shortCondition)

strategy.entry("Sell", strategy.short)

// Set Stop Loss and Trailing Stop

if (strategy.opentrades > 0)

strategy.exit("Exit Long", from_entry="Buy", stop=strategy.position_avg_price - stopLossAmount, trail_offset=trailOffset)

strategy.exit("Exit Short", from_entry="Sell", stop=strategy.position_avg_price + stopLossAmount, trail_offset=trailOffset)

// Conditional Daily Profit Target (disabled if dailyTarget is 0)

if (dailyTarget > 0 and strategy.netprofit >= dailyTarget)

strategy.close_all(comment="Daily Target Reached")

// Plotting the moving averages on the main chart

plot(fastMA, color=color.blue, title="Fast MA")

plot(slowMA, color=color.red, title="Slow MA")

// Plot "Long" and "Short" signals on the main chart

plotshape(series=longCondition, title="Long Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="Long")

plotshape(series=shortCondition, title="Short Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="Short")

// Markers for entry on the price chart

plotshape(series=longCondition, title="Buy Marker", location=location.belowbar, color=color.green, style=shape.triangledown, size=size.small)

plotshape(series=shortCondition, title="Sell Marker", location=location.abovebar, color=color.red, style=shape.triangleup, size=size.small)

- Se trata de la suma de las pérdidas de los valores de los valores de las pérdidas de los valores de las pérdidas de los valores de las pérdidas de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de los valores de los valores de los valores de los valores de las

- Estrategia cruzada de la MA

- Estrategia de cruce de la media móvil

- Estrategia de cruce de la media móvil

- Estrategia de captura de tendencias

- Estrategia de cruce de medias móviles basada en medias móviles dobles

- Estrategia de cruce de la media móvil doble de la MA, SMA

- Estrategia de negociación de la media móvil doble de la SMA

- Estrategia de negociación de tendencia de media móvil múltiple

- Estrategia de negociación de parámetros adaptativos de doble media móvil cruzada

- Estrategia de interconexión de la EMA en función de una tendencia dinámica

- Tendencia de adaptación dinámica de múltiples factores siguiendo la estrategia

- Estrategia de reversión del índice de variabilidad de las cotizaciones

- Estrategia de impulso de la estructura de negociación institucional inteligente

- Estrategia de retroceso de la tendencia de la EMA en el cruce de Gauss

- Estrategia de seguimiento del impulso del MACD de la EMA

- Las posiciones en el mercado de divisas de divisas de divisas de divisas

- Estrategia de negociación de índices de rendimiento de riesgo de múltiples zonas

- Tendencia dinámica siguiendo una estrategia con aprendizaje automático y gestión de riesgos mejorada

- Promedio móvil cruzado con estrategia de impulso de candelero suavizado

- Estrategia de cruce de media móvil dinámica de suspensión de pérdidas

- Tendencia dinámica MACD-ATR-EMA de múltiples indicadores siguiendo la estrategia

- Estrategia de ruptura de la divergencia del ímpetu del RSI

- Estrategia de negociación a largo plazo de sinergia de múltiples indicadores

- Estrategia de captura de impulso de oro: Sistema de cruce de media móvil exponencial de varios marcos de tiempo

- Estrategia de cruce de tres supertendencias

- Estrategia avanzada de negociación en la nube Ichimoku con análisis multidimensional dinámico

- Estrategia de negociación de doble promedio móvil de impulso: sistema de seguimiento de tendencias optimizado en el tiempo

- Estrategia reforzada de cruce entre la EMA y la WMA con condiciones completas de salida

- Supertrend y la estrategia de negociación cuantitativa cruzada de la EMA