Tendencia de adaptación dinámica de múltiples factores siguiendo la estrategia

El autor:¿ Qué pasa?, Fecha: 2024-09-26 15:40:09Las etiquetas:El MACDIndicador de riesgoEl ATRLa SMA

Resumen general

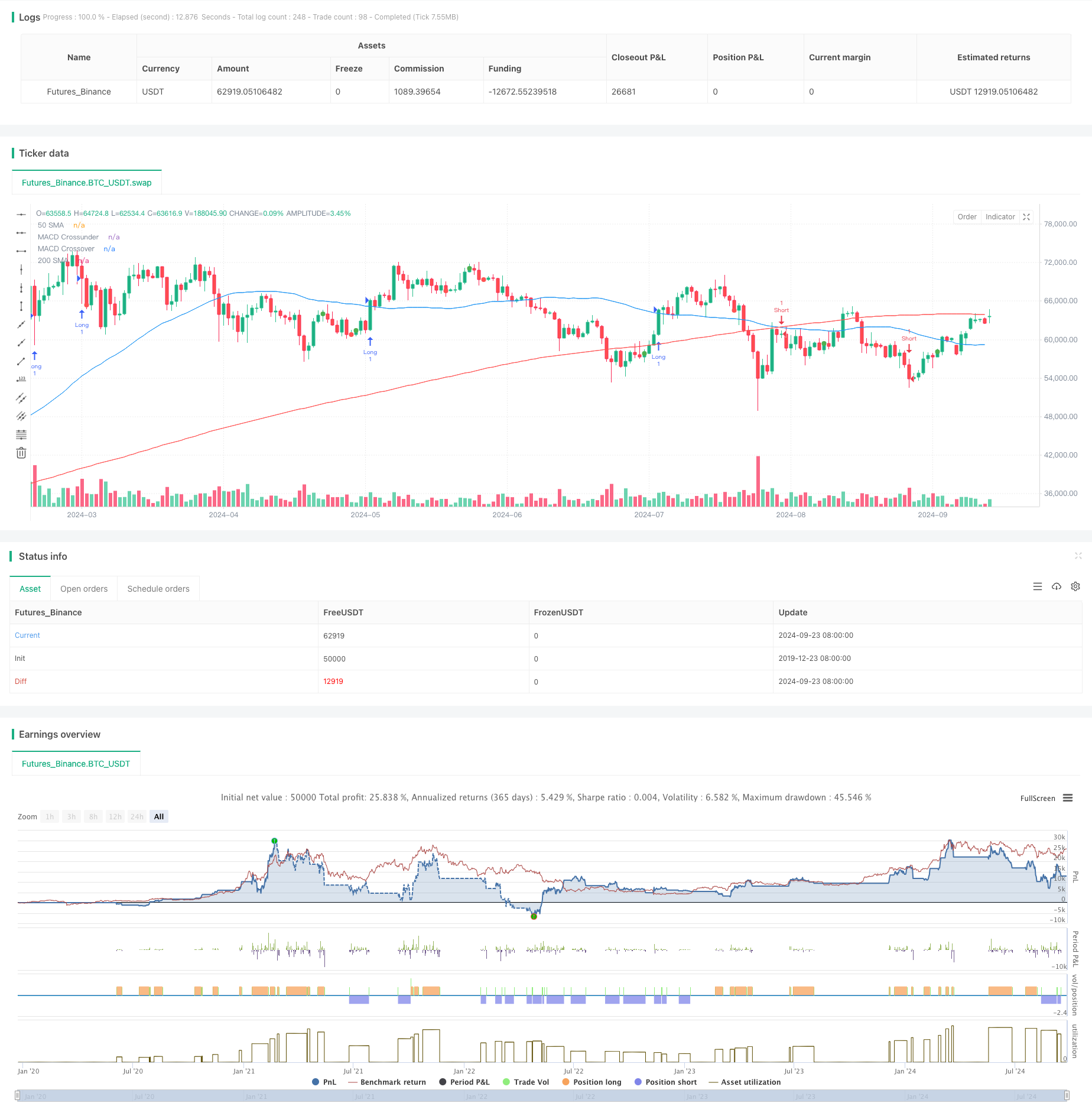

La estrategia de seguimiento de tendencias dinámicas de múltiples factores es un enfoque sistemático de negociación que combina múltiples indicadores técnicos. Esta estrategia utiliza la Divergencia de convergencia de promedio móvil (MACD), el índice de fuerza relativa (RSI), el rango promedio verdadero (ATR) y los promedios móviles simples (SMA) para capturar las tendencias del mercado y optimizar los puntos de entrada y salida. Al emplear confirmaciones de múltiples indicadores, la estrategia tiene como objetivo aumentar las tasas de éxito comercial al tiempo que implementa métodos dinámicos de stop-loss y take-profit para adaptarse a varios entornos de mercado, equilibrando la gestión de riesgos y maximizando las ganancias.

Principios de estrategia

El principio central de esta estrategia es identificar y confirmar las tendencias del mercado mediante el uso sinérgico de múltiples indicadores técnicos.

- Los cruces del MACD se utilizan para capturar los puntos de reversión de tendencia potenciales.

- El RSI confirma el impulso de los precios, evitando entradas en condiciones de sobrecompra o sobreventa.

- La relación entre las SMA de 50 y 200 días determina la tendencia general del mercado.

- El ATR se aplica a los niveles de stop-loss y take-profit establecidos dinámicamente, adaptándose a la volatilidad del mercado.

La estrategia inicia una posición larga cuando la línea MACD cruza por encima de la línea de señal, el RSI está por debajo de 70, el precio está por encima de la SMA de 50 días y la SMA de 50 días está por encima de la SMA de 200 días. Las condiciones opuestas desencadenan señales cortas. La estrategia emplea un stop-loss de 2x ATR y un take-profit de 3x ATR, lo que garantiza una relación riesgo-recompensación de 1:1.5.

Ventajas estratégicas

- Confirmación multidimensional: al combinar múltiples indicadores, la estrategia proporciona una evaluación del mercado más completa, reduciendo el impacto de las señales falsas.

- Gestión dinámica del riesgo: el uso de ATR para ajustar los niveles de stop-loss y take-profit permite que la estrategia se adapte a las diferentes condiciones de volatilidad del mercado.

- Seguimiento de tendencias e integración de impulsos: la estrategia considera tanto las tendencias a largo plazo (a través de SMA) como el impulso a corto plazo (a través del MACD y el RSI), lo que ayuda a capturar tendencias fuertes y persistentes.

- Tomada de decisiones sistemáticas: reglas claras de entrada y salida reducen el juicio subjetivo, promoviendo la disciplina comercial.

- Flexibilidad: los parámetros de la estrategia pueden ajustarse a diferentes mercados e instrumentos de negociación, ofreciendo una gran adaptabilidad.

Riesgos estratégicos

- Desempeño bajo en mercados variados: en ausencia de tendencias claras, la estrategia puede generar frecuentes señales falsas, aumentando los costes de transacción.

- Efecto de retraso: debido al uso de indicadores rezagados como promedios móviles, la estrategia puede perder oportunidades al comienzo de las tendencias.

- Exceso de confianza en los indicadores técnicos: La negligencia de los factores fundamentales puede llevar a decisiones incorrectas durante eventos significativos o comunicados de prensa.

- Sensibilidad a los parámetros: el rendimiento de la estrategia puede ser sensible a la configuración de los parámetros del indicador, lo que requiere una optimización periódica para adaptarse a los cambios del mercado.

- Riesgo de extracción: el ajuste de 2x ATR de stop loss puede ser insuficiente para controlar eficazmente el riesgo durante las reversiones bruscas del mercado.

Direcciones para la optimización de la estrategia

- Implementar un filtro de volatilidad: Considere suspender las operaciones en entornos de baja volatilidad para reducir las señales falsas en mercados variados.

- Incorporar factores fundamentales: Integrar las publicaciones de datos económicos y los informes de ganancias de las empresas para mejorar la integralidad de la estrategia.

- Optimizar la combinación de indicadores: Experimente con indicadores adicionales como las bandas de Bollinger o la nube de Ichimoku para mejorar la solidez de la estrategia.

- Desarrollar parámetros adaptativos: crear modelos de aprendizaje automático para ajustar dinámicamente los parámetros de indicadores en función de las condiciones del mercado.

- Refinar la clasificación del estado del mercado: distinguir entre diferentes entornos de mercado (por ejemplo, tendencia, rango, alta volatilidad) y ajustar los parámetros de la estrategia en consecuencia.

- Introducir análisis de marcos de tiempo múltiples: Combinar señales de múltiples períodos de tiempo para mejorar la precisión de las decisiones comerciales.

Resumen de las actividades

La estrategia de seguimiento de tendencia dinámica multifactor ofrece a los operadores un método de negociación sistemático y cuantificable mediante la integración de múltiples indicadores técnicos. Esta estrategia sobresale en mercados con tendencias claras, capturando eficazmente los movimientos de precios a mediano y largo plazo. Su mecanismo dinámico de gestión de riesgos y su proceso de confirmación de señales multidimensionales ayudan a mejorar la estabilidad y confiabilidad de la negociación. Sin embargo, la estrategia también tiene limitaciones, como problemas de rendimiento en mercados variados y una dependencia excesiva de los indicadores técnicos. A través de la optimización continua y la introducción de dimensiones analíticas más diversas, esta estrategia tiene el potencial de evolucionar hacia un sistema de negociación más completo y robusto.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-09-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Multi-Factor Hedge Fund Strategy", overlay=true)

// Input parameters

fastLength = input(12, "MACD Fast Length")

slowLength = input(26, "MACD Slow Length")

signalLength = input(9, "MACD Signal Length")

rsiLength = input(14, "RSI Length")

atrLength = input(14, "ATR Length")

// Calculate indicators

[macdLine, signalLine, histLine] = ta.macd(close, fastLength, slowLength, signalLength)

rsi = ta.rsi(close, rsiLength)

atr = ta.atr(atrLength)

sma50 = ta.sma(close, 50)

sma200 = ta.sma(close, 200)

// Strategy logic

longCondition = macdLine > signalLine and rsi < 70 and close > sma50 and sma50 > sma200

shortCondition = macdLine < signalLine and rsi > 30 and close < sma50 and sma50 < sma200

// Execute trades

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Set stop loss and take profit

stopLoss = 2 * atr

takeProfit = 3 * atr

strategy.exit("Exit Long", "Long", stop = strategy.position_avg_price - stopLoss, limit = strategy.position_avg_price + takeProfit)

strategy.exit("Exit Short", "Short", stop = strategy.position_avg_price + stopLoss, limit = strategy.position_avg_price - takeProfit)

// Plot indicators

plot(sma50, color=color.blue, title="50 SMA")

plot(sma200, color=color.red, title="200 SMA")

plot(ta.crossover(macdLine, signalLine) ? close : na, style=plot.style_circles, color=color.green, title="MACD Crossover")

plot(ta.crossunder(macdLine, signalLine) ? close : na, style=plot.style_circles, color=color.red, title="MACD Crossunder")

- Estrategia de cruce de media móvil exponencial de varios períodos con sistema de sugerencias de negociación de opciones

- Tendencia multi-EMA siguiendo una estrategia con objetivos ATR dinámicos

- Estrategia de captura de impulso de oro: Sistema de cruce de media móvil exponencial de varios marcos de tiempo

- Tendencia de los indicadores multi-técnicos siguiendo la estrategia con filtro de impulso del RSI

- Estrategia de venta a corto plazo para pares de divisas de alta liquidez

- Estrategia de negociación dinámica adaptativa de indicadores técnicos múltiples (MTDAT)

- Sistema de negociación de cruce inteligente con doble indicador de EMA con estrategia dinámica de stop-loss y take-profit

- Tendencia de varios períodos siguiendo el sistema de negociación basado en bandas de volatilidad de la EMA

- No hay estrategia de ruptura de vela alcista de parche superior

- Estrategia dinámica de DCA basada en el volumen

- Estrategia cuantitativa de reversión del impulso de las bandas de Bollinger

- Estrategia de gestión de riesgos adaptativa basada en una doble media móvil de cruz de oro

- Estrategia de negociación de doble indicador que combina el seguimiento de tendencias y el impulso

- Estrategia de negociación de media móvil adaptativa de cruce de precios

- Tendencia dinámica de stop-loss de múltiples indicadores siguiendo la estrategia

- Estrategia de cruce de la tendencia dual de los corales

- EMA, SMA, CCI, ATR, Orden perfecta Estrategia de promedio móvil con el indicador de tendencia mágica Sistema de negociación automática

- Estrategia de ruptura de volumen de 52 semanas de volumen alto-bajo/promedio

- Tendencia cruzada de la EME múltiple y la CCI siguiendo la estrategia

- Estrategia de interconexión de la EMA en función de una tendencia dinámica

- Estrategia de reversión del índice de variabilidad de las cotizaciones

- Estrategia de impulso de la estructura de negociación institucional inteligente

- Estrategia de retroceso de la tendencia de la EMA en el cruce de Gauss

- Estrategia de seguimiento del impulso del MACD de la EMA

- Las posiciones en el mercado de divisas de divisas de divisas de divisas

- Estrategia de negociación de índices de rendimiento de riesgo de múltiples zonas

- Tendencia dinámica siguiendo una estrategia con aprendizaje automático y gestión de riesgos mejorada

- Promedio móvil cruzado con estrategia de impulso de candelero suavizado

- Estrategia de doble cruce de promedio móvil con objetivo de ganancia diaria

- Estrategia de cruce de media móvil dinámica de suspensión de pérdidas