En el caso de los instrumentos financieros, el valor de los activos financieros de la entidad será el valor de los activos financieros de la entidad.

El autor:¿ Qué pasa?, Fecha: 2024-11-27 14:28:17Las etiquetas:- ¿ Qué?Indicador de riesgoEl ATREl MR

Resumen general

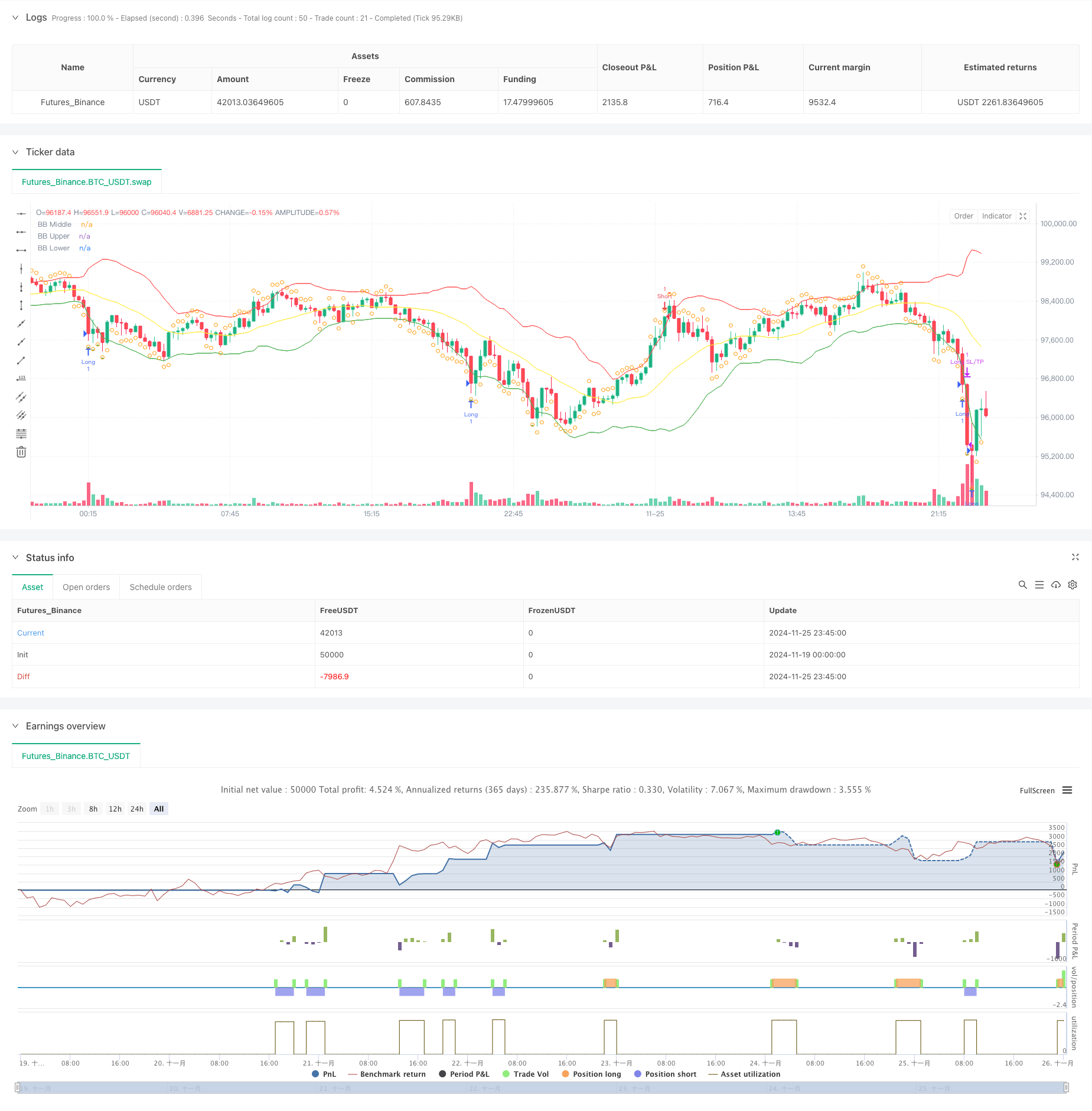

Esta estrategia es un sistema de negociación cuantitativo basado en la teoría de la reversión media, que combina bandas de Bollinger, indicadores RSI y un mecanismo de stop-loss dinámico basado en ATR. La estrategia opera identificando desviaciones extremas de precios de la media, yendo largo cuando el precio toca la banda de Bollinger inferior y RSI está en territorio de sobreventa, y corto cuando el precio toca la banda de Bollinger superior y RSI está en territorio de sobrecompra, mientras que utiliza ATR para establecer dinámicamente los niveles de stop-loss y take-profit para una gestión efectiva del riesgo-recompensación.

Principios de estrategia

La estrategia emplea bandas de Bollinger de 20 períodos como indicador principal de tendencia, con un multiplicador de desviación estándar de 2.0 para determinar los límites del movimiento de precios. Se incorpora un RSI de 14 períodos como indicador complementario, con lecturas por debajo de 30 consideradas sobrevendidas y por encima de 70 consideradas sobrecompradas. Las posiciones largas se inician cuando el precio se rompe por debajo de la banda inferior y el RSI está por debajo de 30, lo que indica condiciones potenciales de sobreventa, mientras que las posiciones cortas se toman cuando el precio se rompe por encima de la banda superior y el RSI está por encima de 70, lo que indica condiciones potenciales de sobreventa. La banda media sirve como el nivel de toma de ganancias, combinado con señales de reversión del RSI para la gestión de posiciones. Además, se implementa un mecanismo de objetivos de pérdida dinámica basado en ATR de 14 períodos, con paradas establecidas en 2x ATR y paradas en 3x ATR para un control preciso del riesgo.

Ventajas estratégicas

- Validación cruzada de múltiples indicadores: la combinación de bandas de Bollinger y RSI filtra eficazmente las señales falsas y mejora la precisión de las operaciones.

- Mecanismo dinámico de stop-loss: el ajuste basado en ATR de los niveles de stop-loss y take-profit se adapta a la volatilidad del mercado.

- Circuito de negociación completo: incluye condiciones claras de entrada y salida y mecanismos de gestión de riesgos con una lógica coherente.

- Alta adaptabilidad: los parámetros de la estrategia pueden optimizarse para diferentes características del mercado.

Riesgos estratégicos

- Riesgo de tendencia del mercado: las estrategias de reversión media pueden experimentar paradas frecuentes en mercados de fuerte tendencia.

- Sensibilidad de parámetros: los ajustes para el período de las bandas de Bollinger y los umbrales del RSI tienen un impacto significativo en el rendimiento de la estrategia.

- Tiempo de salida: las salidas de banda media pueden dar lugar a un cierre prematuro de la posición durante condiciones favorables.

- Magnitud de las pérdidas de detención: las detenciones con multiplicador ATR fijo pueden ser excesivas durante los períodos de alta volatilidad.

Direcciones de optimización

- Añadir filtros de tendencia: Considere incorporar promedios móviles de período más largo para evitar operaciones contrarias a la tendencia en tendencias fuertes.

- Integrar indicadores de volumen: utilizar el volumen como indicador de confirmación de la señal de comercio para mejorar la calidad del comercio.

- Optimizar la obtención de ganancias: Considere la implementación de paradas de espera o métodos de salida escalados para mejorar la rentabilidad.

- Ajuste dinámico de parámetros: aplicar el ajuste adaptativo de las bandas de Bollinger y los parámetros del RSI basados en la volatilidad del mercado.

Resumen de las actividades

La estrategia construye un sistema de negociación de reversión media integral a través de la aplicación combinada de bandas de Bollinger y RSI. La introducción de paradas dinámicas basadas en ATR controla eficazmente el riesgo, proporcionando características favorables de riesgo-recompensa.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-11-26 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL/USDT Mean Reversion Strategy", overlay=true)

// Input parameters

length = input(20, "Bollinger Band Length")

std_dev = input(2.0, "Standard Deviation")

rsi_length = input(14, "RSI Length")

rsi_oversold = input(30, "RSI Oversold")

rsi_overbought = input(70, "RSI Overbought")

// Calculate indicators

[middle, upper, lower] = ta.bb(close, length, std_dev)

rsi = ta.rsi(close, rsi_length)

// Entry conditions

long_entry = close < lower and rsi < rsi_oversold

short_entry = close > upper and rsi > rsi_overbought

// Exit conditions

long_exit = close > middle or rsi > rsi_overbought

short_exit = close < middle or rsi < rsi_oversold

// Strategy execution

if (long_entry)

strategy.entry("Long", strategy.long)

if (short_entry)

strategy.entry("Short", strategy.short)

if (long_exit)

strategy.close("Long")

if (short_exit)

strategy.close("Short")

// Stop loss and take profit

atr = ta.atr(14)

strategy.exit("Long SL/TP", "Long", stop=strategy.position_avg_price - 2*atr, limit=strategy.position_avg_price + 3*atr)

strategy.exit("Short SL/TP", "Short", stop=strategy.position_avg_price + 2*atr, limit=strategy.position_avg_price - 3*atr)

// Plot indicators

plot(middle, color=color.yellow, title="BB Middle")

plot(upper, color=color.red, title="BB Upper")

plot(lower, color=color.green, title="BB Lower")

// Plot entry and exit points

plotshape(long_entry, title="Long Entry", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(short_entry, title="Short Entry", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

plotshape(long_exit, title="Long Exit", location=location.abovebar, color=color.orange, style=shape.circle, size=size.small)

plotshape(short_exit, title="Short Exit", location=location.belowbar, color=color.orange, style=shape.circle, size=size.small)

- Estrategia de integración de bandas RSI-Bollinger: un sistema de negociación dinámico y autoadaptable de múltiples indicadores

- Estrategia de pirámide inteligente de múltiples indicadores

- Estrategia de inversión dinámica de la media y de impulso

- Estrategia de ruptura de RSI y bandas de Bollinger de alta precisión con relación riesgo-rendimiento optimizada

- Estrategia de ruptura de la volatilidad inversa

- VWAP y RSI Dynamic Bollinger Bands toman ganancias y detienen pérdidas

- Sistema de negociación de stop-loss adaptativo optimizado por IA con integración de múltiples indicadores técnicos

- Estrategia de negociación equilibrada de rotación larga y corta basada en el tiempo

- Estrategia cuantitativa mejorada de ruptura de Bollinger con sistema de integración del filtro de impulso

- La estrategia de compra de la gran vela roja

- Sistema de negociación de stop-loss adaptativo optimizado por IA con integración de múltiples indicadores técnicos

- Cruce de la media móvil de varios períodos con sistema de análisis de volumen

- Estrategia cuantitativa de seguimiento del impulso de la media móvil doble

- Estrategia doble de cruce de promedio móvil con stop-loss y take-profit adaptativos

- Tendencia adaptativa siguiendo una estrategia basada en el oscilador de impulso

- Estrategia de volumen-precio cruzada de tendencias de PVT-EMA

- Sistema de negociación cuantitativa de cruce dinámico de varios períodos MACD-EMA

- Estrategia de predicción cruzada de la oscilación dinámica del MACD

- Sistema de negociación dinámico de acción de precios VWAP-ATR

- Estrategia cuantitativa de tendencia dinámica basada en bandas de Bollinger y cruce RSI

- Sistema dinámico de estrategia de negociación basado en el indicador SAR parabólico

- Sistema de negociación cuantitativo de volatilidad y impulso adaptativos (AVMQTS)

- Estrategia de negociación de tendencias avanzadas basada en bandas de Bollinger y patrones de candlestick

- Tendencia de adaptación basada en la volatilidad del ATR y la media móvil tras la estrategia de salida

- Estrategia de negociación de tendencia de doble EMA con sistema de señal de vela de cuerpo completo

- Supertrend de doble marco de tiempo con sistema de optimización de RSI

- Tendencia cruzada de media móvil doble siguiendo una estrategia con sistema dinámico de stop-loss y take-profit

- Tendencia de múltiples plazos siguiendo el sistema de negociación con integración ATR y MACD

- Estrategia de negociación inteligente de RSI de doble marco de tiempo Supertrend

- Estrategia de seguimiento de la ruptura de la acción del precio MACD doble