Estrategia de extracción extrema del mercado basada en desviaciones estadísticas

El autor:¿ Qué pasa?, Fecha: 2024-11-29 16:46:33Las etiquetas:Enfermedad de transmisión sexualLa SMA- ¿Qué es?- ¿ Qué?

Resumen general

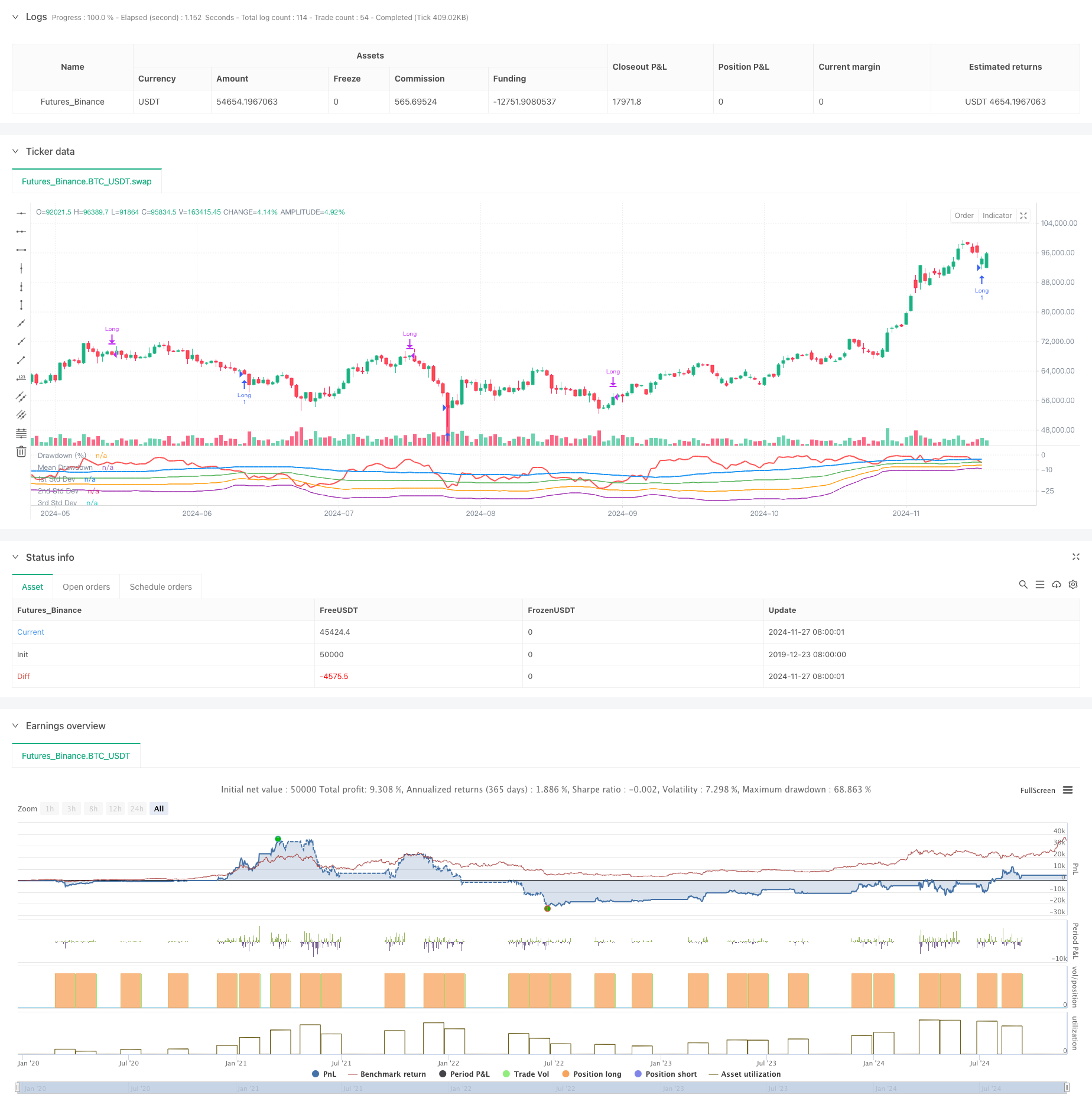

Esta estrategia se basa en las características estadísticas de las recesiones extremas del mercado. Al analizar estadísticamente las reducciones y usar desviaciones estándar para medir los extremos de volatilidad del mercado, inicia posiciones de compra cuando las caídas del mercado exceden los rangos normales. La idea central es capturar oportunidades de sobreventa causadas por el pánico del mercado, identificando oportunidades de inversión a través de métodos estadísticos matemáticos que surgen de la irracionalidad del mercado.

Principio de la estrategia

La estrategia emplea una ventana de tiempo de rodaje para calcular las reducciones máximas de precios y sus características estadísticas. Primero calcula el precio más alto en los últimos 50 períodos, luego calcula el porcentaje de reducción del precio de cierre actual en relación con el precio más alto. Luego calcula la media y la desviación estándar de las reducciones, estableciendo -1 desviación estándar como el umbral de activación. Cuando la reducción del mercado excede la media menos un conjunto múltiple de desviaciones estándar, lo que indica condiciones potenciales de sobreventa, se ingresa una posición larga. Las posiciones se cierran automáticamente después de 35 períodos. La estrategia también traza curvas de reducción y uno, dos y tres niveles de desviación estándar para la evaluación visual de las condiciones de sobreventa del mercado.

Ventajas estratégicas

- La estrategia se basa en principios estadísticos con una sólida base teórica y el uso de la desviación estándar para medir los extremos de volatilidad del mercado es objetivo y científico.

- En el caso de las inversiones de valor, el valor de las inversiones de valor es el valor de las inversiones de valor, que es el valor de las inversiones de valor.

- El cierre de posiciones de período fijo evita rebotes perdidos que podrían ocurrir con paradas posteriores.

- Los parámetros altamente ajustables permiten flexibilidad para diferentes entornos de mercado e instrumentos comerciales.

- El simple cálculo de los indicadores de absorción y desviación estándar hace que la lógica de la estrategia sea clara y fácil de entender y ejecutar.

Riesgos estratégicos

- Los mercados pueden experimentar una caída continua, lo que lleva a entradas perdedoras frecuentes.

- Las salidas de período fijo pueden perder un mayor potencial de subida.

- Las características estadísticas de extracción pueden cambiar con las condiciones del mercado.

- La estrategia no tiene en cuenta el volumen y otra información del mercado.

- La desviación típica puede volverse poco fiable en mercados altamente volátiles.

Direcciones de optimización

- Incorporar indicadores de volumen para confirmar los niveles de pánico del mercado.

- Añadir indicadores de tendencia para evitar entradas frecuentes en tendencias a la baja.

- Optimizar el mecanismo de salida con ajustes dinámicos del período de retención basados en el rendimiento del mercado.

- Añadir ajustes de stop-loss para controlar el riesgo de una sola operación.

- Considere el uso de parámetros adaptativos para mejorar la adaptación de la estrategia a los cambios del mercado.

Resumen de las actividades

Esta estrategia captura oportunidades de sobreventa del mercado a través de métodos estadísticos, con una sólida base teórica y valor práctico. La lógica de la estrategia es simple y clara con parámetros ajustables, adecuados como una estrategia base para la expansión y optimización. La estabilidad y rentabilidad de la estrategia se pueden mejorar aún más agregando indicadores técnicos y medidas de control de riesgos.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Buy When There's Blood in the Streets Strategy", overlay=false, shorttitle="BloodInTheStreets")

//This strategy identifies opportunities to buy during extreme market drawdowns based on standard deviation thresholds.

//It calculates the maximum drawdown over a user-defined lookback period, identifies extreme deviations from the mean,

//and triggers long entries when specific conditions are met. The position is exited after a defined number of bars.

// User Inputs

lookbackPeriod = input.int(50, title="Lookback Period", minval=1, tooltip="Period to calculate the highest high for drawdown")

stdDevLength = input.int(50, title="Standard Deviation Length", minval=1, tooltip="Length of the period to calculate standard deviation")

stdDevThreshold = input.float(-1.0, title="Standard Deviation Threshold", tooltip="Trigger level for long entry based on deviations")

exitBars = input.int(35, title="Exit After (Bars)", minval=1, tooltip="Number of bars after which to exit the trade")

// Drawdown Calculation

peakHigh = ta.highest(high, lookbackPeriod)

drawdown = ((close - peakHigh) / peakHigh) * 100

// Standard Deviation Calculation

drawdownStdDev = ta.stdev(drawdown, stdDevLength)

meanDrawdown = ta.sma(drawdown, stdDevLength)

// Define Standard Deviation Levels

stdDev1 = meanDrawdown - drawdownStdDev

stdDev2 = meanDrawdown - 2 * drawdownStdDev

stdDev3 = meanDrawdown - 3 * drawdownStdDev

// Plot Drawdown and Levels

plot(drawdown, color=color.red, linewidth=2, title="Drawdown (%)")

plot(meanDrawdown, color=color.blue, linewidth=2, title="Mean Drawdown")

plot(stdDev1, color=color.green, linewidth=1, title="1st Std Dev")

plot(stdDev2, color=color.orange, linewidth=1, title="2nd Std Dev")

plot(stdDev3, color=color.purple, linewidth=1, title="3rd Std Dev")

// Entry Condition

var float entryBar = na

goLong = drawdown <= meanDrawdown + stdDevThreshold * drawdownStdDev

if (goLong and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

entryBar := bar_index

// Exit Condition

if (strategy.position_size > 0 and not na(entryBar) and bar_index - entryBar >= exitBars)

strategy.close("Long")

- Estrategia de negociación de reversión del impulso de la triple desviación estándar

- Se trata de la suma de las pérdidas de los valores de los valores de las pérdidas de los valores de las pérdidas de los valores de las pérdidas de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de los valores de los valores de los valores de los valores de las

- Estrategia de ruptura de bandas de Bollinger con triple desviación estándar y optimización de la media móvil de 100 días

- Estrategia de negociación mejorada de bandas dinámicas de Bollinger

- Estrategia mejorada de inversión media con bandas de Bollinger e integración del RSI

- Estrategia dinámica de punto de reversión basada en bandas de Bollinger y rupturas fractales

- Estrategia de negociación de ruptura de desviación estándar adaptativa: Sistema de optimización de varios períodos basado en la volatilidad dinámica

- Estrategia de negociación cuantitativa de rango dinámico transfronterizo basada en bandas de Bollinger

- Las entidades que no cumplen los requisitos establecidos en el artículo 4, apartado 1, letra b), del Reglamento (UE) no 575/2013 deberán tener en cuenta los siguientes elementos:

- Estrategia de cruce de medias móviles basada en medias móviles dobles

- El RSI y la estrategia de volatilidad adaptativa de tendencia de supertrend

- La estrategia de negociación mejorada de doble cruce de EMA con impulso de RSI

- Tendencia de los indicadores multi-técnicos siguiendo la estrategia de negociación

- Estrategia de cruce de media móvil multi-exponencial con optimización dinámica de stop-loss ATR basada en el volumen

- Sistema de negociación de seguimiento de impulso híbrido de doble cadena EMA

- Estrategia de seguimiento de la tendencia de la línea de señal dinámica y filtrado de la volatilidad

- Estrategia de ruptura de Bollinger Momentum de varios plazos con media móvil Hull

- Estrategia de supertrend dinámica ajustada a la volatilidad en varias etapas

- Tendencia a la triple EMA siguiendo una estrategia de negociación cuantitativa

- Estrategia cuantitativa de doble casco de media móvil cruzada

- Estrategia de negociación de avance de la SMA de cuatro períodos con sistema dinámico de gestión de pérdidas y ganancias

- La estrategia de doble regresión cruzada del RSI y de las bandas de Bollinger

- Tendencia de múltiples ondas a raíz de la estrategia de análisis de precios

- Heikin-Ashi suavizado con la tendencia de cruce de SMA siguiendo la estrategia

- Estrategia de determinación de la tendencia de la EMA basada en las medias móviles de Hull

- Sistema de negociación de cruce inteligente con doble indicador de EMA con estrategia dinámica de stop-loss y take-profit

- Estrategia de negociación de impulso multidimensional de cruce OBV-SMA con filtro RSI

- Estrategia de negociación de volatilidad dinámica basada en bandas de Bollinger y patrones de candlestick

- Estrategia avanzada de detección de la brecha de valor razonable con gestión dinámica del riesgo y ganancia fija

- Estrategia de negociación de rebote de sobreventa dinámica del RSI con modelo de optimización de pérdidas y paradas