Estrategia de negociación adaptativa de reversión media basada en el oscilador de momento de Chande

El autor:¿ Qué pasa?, Fecha: 2024-12-11 17:17:50Las etiquetas:OCMSMOIndicador de riesgoLa SMAEl MRTítulo de los productos

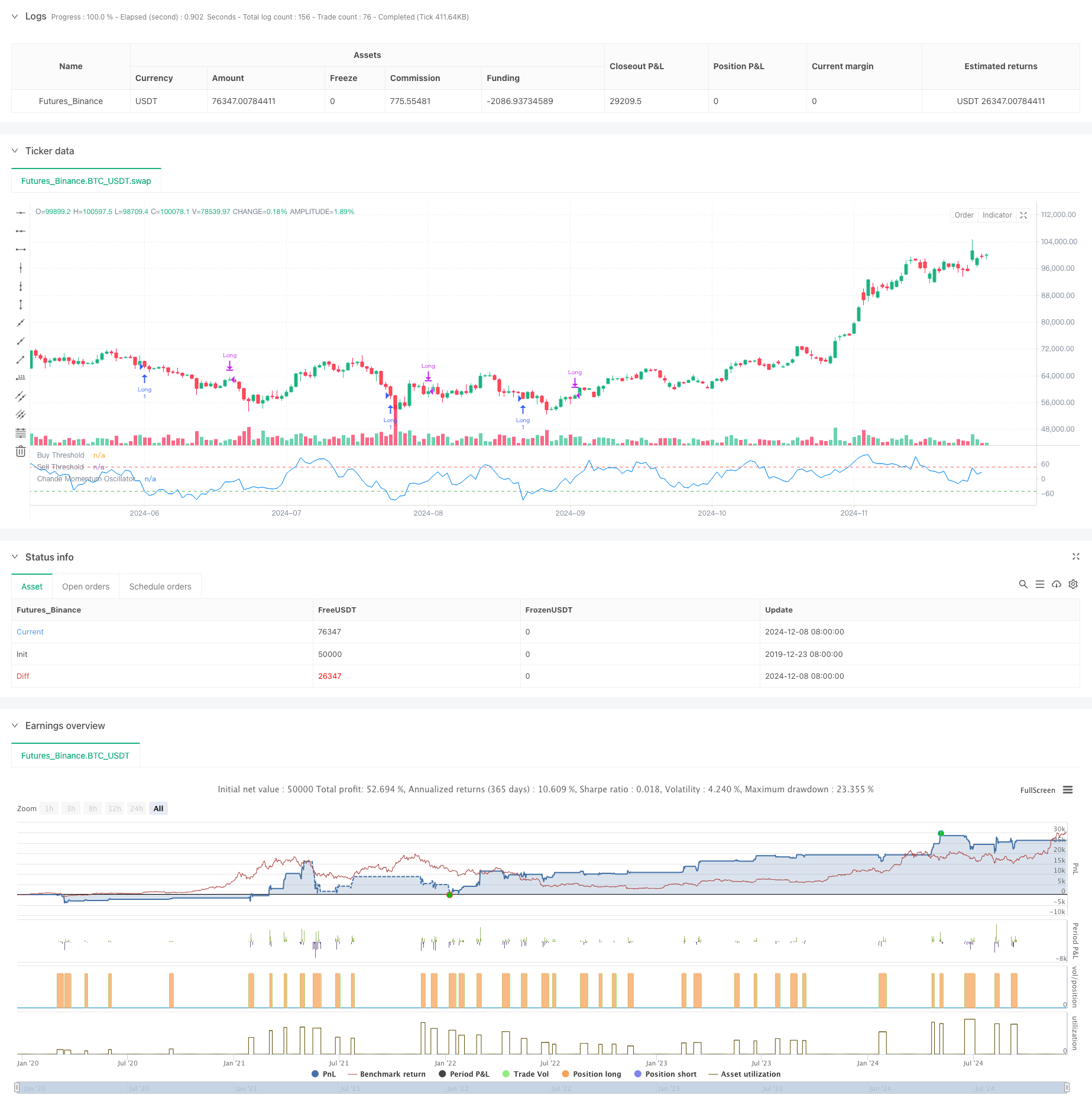

Resumen general

La estrategia de negociación de reversión media basada en el oscilador de momento de Chande (CMO) es una estrategia de análisis técnico que identifica zonas de sobrecompra y sobreventa mediante el cálculo del impulso de precios durante un período específico. La estrategia monitorea los cambios de impulso en los precios de los activos y las operaciones cuando los precios muestran desviaciones extremas, con el objetivo de capturar oportunidades de reversión media. Utiliza un indicador de CMO de 9 días como la señal principal, entrando en posiciones largas cuando CMO cae por debajo de -50 y saliendo cuando CMO sube por encima de 50 o el período de tenencia excede los 5 días.

Principio de la estrategia

El núcleo de la estrategia radica en el cálculo y la aplicación del indicador de OCM. La OCM mide el impulso calculando la relación entre la diferencia entre las ganancias y las pérdidas y su suma durante un período especificado. OCM = 100 × (Suma de las ganancias - Suma de las pérdidas)/(Suma de las ganancias + Suma de las pérdidas)

A diferencia del RSI tradicional, el CMO utiliza movimientos ascendentes y descendentes en el numerador, proporcionando una medición de impulso más simétrica. La estrategia entra en posiciones largas cuando el CMO cae por debajo de -50, lo que indica condiciones de sobreventa y espera una recuperación del precio. Las posiciones se cierran cuando el CMO sube por encima de 50 o después de mantener durante 5 días.

Ventajas estratégicas

- Las señales claras - la OCM proporciona criterios definitivos de sobrecompra y sobreventa, generando señales comerciales inequívocas

- Control de riesgos sólido - Período máximo de retención evita el atrapamiento de posiciones a largo plazo

- Alta adaptabilidad: los parámetros pueden ajustarse a las diferentes condiciones del mercado

- Fundamento teórico sólido - Basado en una teoría de la inversión de la media bien establecida con apoyo académico

- Cálculo sencillo - La metodología del indicador es sencilla y fácil de entender

Riesgos estratégicos

- Riesgo de tendencia del mercado - Las estrategias de inversión media pueden sufrir pérdidas frecuentes en mercados con tendencias fuertes

- Sensibilidad de parámetros - El rendimiento de la estrategia depende en gran medida del período de la OCM y de la selección del umbral

- Riesgo de señales falsas - Los mercados volátiles pueden generar señales falsas

- Riesgo de tiempo - El tiempo de salida fijo podría perder mejores oportunidades de ganancia

- El riesgo de deslizamiento - Posibilidad de deslizamiento significativo en mercados de baja liquidez

Direcciones de optimización

- Filtración de tendencias - Añadir indicadores de tendencias a largo plazo para negociar únicamente con la tendencia

- Optimización de parámetros dinámicos - Ajuste del período y de los umbrales de la OCM en función de la volatilidad del mercado

- Las pérdidas de liquidación se aplican a las pérdidas de liquidación que se registran en el registro de liquidación de liquidación.

- Optimización del período de retención - Ajuste dinámico del tiempo máximo de retención en función de la volatilidad

- Confirmación de volumen - Incorporar indicadores de volumen para mejorar la fiabilidad de la señal

Resumen de las actividades

La estrategia captura oportunidades de sobrecompra y sobreventa del mercado a través del indicador CMO, combinando stop-loss de tiempo fijo para construir un sistema de negociación de inversión media robusto. Cuenta con una lógica clara y un control de riesgo razonable con valor práctico. La estabilidad y rentabilidad de la estrategia se pueden mejorar aún más a través de la optimización de parámetros e indicadores auxiliares adicionales.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator Strategy", overlay=false)

// Input for the CMO period

cmoPeriod = input.int(9, minval=1, title="CMO Period")

// Calculate price changes

priceChange = ta.change(close)

// Separate positive and negative changes

up = priceChange > 0 ? priceChange : 0

down = priceChange < 0 ? -priceChange : 0

// Calculate the sum of ups and downs using a rolling window

sumUp = ta.sma(up, cmoPeriod) * cmoPeriod

sumDown = ta.sma(down, cmoPeriod) * cmoPeriod

// Calculate the Chande Momentum Oscillator (CMO)

cmo = 100 * (sumUp - sumDown) / (sumUp + sumDown)

// Define the entry and exit conditions

buyCondition = cmo < -50

sellCondition1 = cmo > 50

sellCondition2 = ta.barssince(buyCondition) >= 5

// Track if we are in a long position

var bool inTrade = false

if (buyCondition and not inTrade)

strategy.entry("Long", strategy.long)

inTrade := true

if (sellCondition1 or sellCondition2)

strategy.close("Long")

inTrade := false

// Plot the Chande Momentum Oscillator

plot(cmo, title="Chande Momentum Oscillator", color=color.blue)

hline(-50, "Buy Threshold", color=color.green)

hline(50, "Sell Threshold", color=color.red)

- Estrategia RSI de tendencia adaptativa con sistema de filtro de media móvil

- Las operaciones de negociación en el mercado de divisas se clasifican en la categoría de operaciones de negociación en el mercado de divisas.

- Tendencia de los indicadores multi-técnicos siguiendo la estrategia de negociación

- Las bandas de Bollinger RSI Estrategia de negociación cuantitativa de mercado neutral

- Estrategia de cruce de SMA con filtro y alertas RSI

- Estrategia de negociación de impulso de tendencia del RSI con doble MA y confirmación de volumen

- Estrategia de reversión del índice de fuerza relativa

- Venta y compra intradiarias

- Ejemplo de dimensionamiento de la posición de la curva de renta variable

- Estrategia de negociación avanzada de reversión de la volatilidad media: Sistema de negociación cuantitativo multidimensional basado en el VIX y la media móvil

- Estrategia de reversión del impulso del canal de tendencia del oro

- Estrategia de negociación de tendencia de impulso EMA avanzada

- Estrategia de negociación de intensidad de tendencia multi-MA - Un sistema de negociación inteligente flexible basado en la desviación de MA

- Sistema de detección de doble tendencia ponderado por volumen

- Estrategia de negociación contra tendencia de múltiples factores

- Estrategia de negociación cuantitativa de oscilador de impulso mejorado y divergencia estocástica

- El valor de las operaciones de cambio de mercado se calculará en función de las variaciones de los tipos de cambio de mercado.

- Tendencia de múltiples indicadores siguiendo una estrategia con optimización de beneficios

- Estrategia de negociación de impulso de ruptura fractal con optimización de beneficios

- Tendencia de confirmación doble de MACD-Supertrend siguiendo la estrategia de negociación

- Estrategia de negociación dinámica de supertendencia de varios períodos

- EMA de margen de tiempo múltiple con retroceso de Fibonacci y estrategia de negociación de puntos pivot

- Estrategia de negociación de reducción de pérdidas de la EMA

- MACD y estrategia de negociación inteligente de doble señal de regresión lineal

- Tendencia multi-EMA después de la estrategia de negociación

- Tendencia de Heikin Ashi suavizada de varios plazos siguiendo el sistema de negociación cuantitativa

- Indicador de inclinación polinomial del oscilador dinámico del RSI Tendencia Estrategia de negociación cuantitativa

- Estrategia de negociación en un solo sentido de ruptura diaria del rango

- Las operaciones de negociación de órdenes de límite dinámicas con múltiples indicadores de SMA-RSI-MACD