Estrategia de negociación de tendencia de impulso EMA avanzada

El autor:¿ Qué pasa?, Fecha: 2024-12-11 17:50:14Las etiquetas:El EMAEl ATRRRREl tiempo de referencia

Resumen general

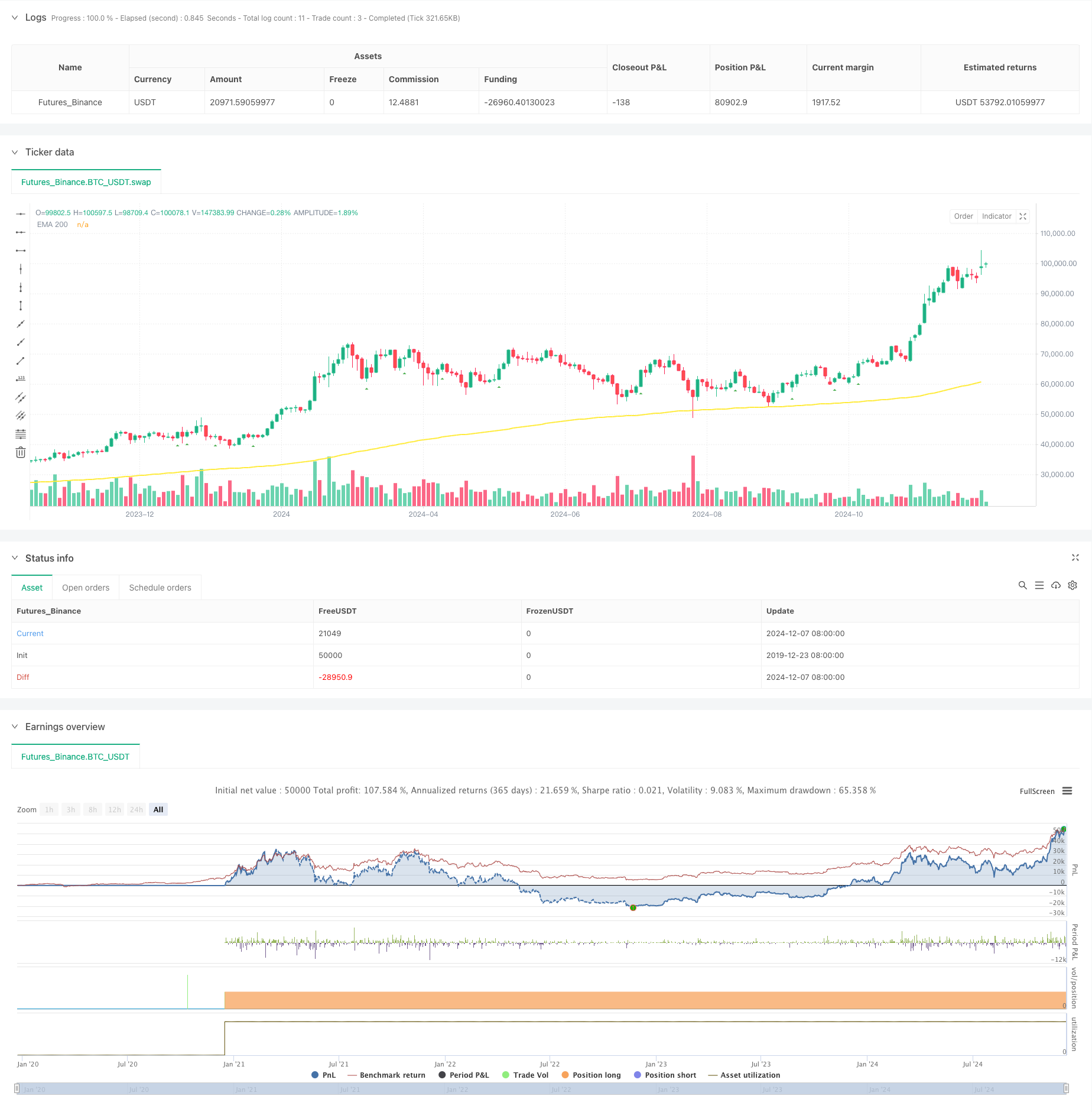

Esta estrategia es un sistema de seguimiento de tendencias basado en el promedio móvil exponencial (EMA) e indicadores de impulso. Genera señales de negociación a través de la combinación de señales de avance de impulso y filtros de tendencia EMA, ejecutando operaciones cuando las tendencias del mercado están claramente definidas. La estrategia incluye un módulo integral de gestión de riesgos, filtros de tiempo de negociación flexibles y funciones detalladas de análisis estadístico para mejorar la estabilidad y la confiabilidad.

Principios de estrategia

La lógica central de la estrategia se basa en varios elementos clave: 1. Identificación de la señal de momento: Calcula los valores de momento durante un período definido por el usuario, generando señales largas cuando el momento se rompe por encima del umbral y señales cortas cuando se rompe por debajo. 2. Filtro de tendencia de la EMA: utiliza la EMA de 200 períodos como criterio de tendencia, permitiendo posiciones largas por encima de la EMA y posiciones cortas por debajo. Filtro de tiempo: sesiones de negociación configurables con soporte de ajuste de zona horaria GMT para una mejor adaptación a diferentes horas de negociación del mercado. Control de riesgos: admite la configuración de stop-loss y take-profit basado en ATR o porcentaje fijo, con límites comerciales diarios.

Ventajas estratégicas

- Capacidad de seguimiento de tendencias fuertes: captura eficazmente los principales movimientos de tendencias mediante la doble confirmación de la EMA y el impulso.

- Gestión integral del riesgo: ofrece múltiples opciones de stop-loss, incluidas las paradas dinámicas basadas en ATR y las paradas de porcentaje fijo.

- Análisis estadístico exhaustivo: seguimiento en tiempo real de múltiples métricas de rendimiento, incluidas las tasas de ganancias largas/cortas y las relaciones riesgo-recompensa.

- Parámetros flexibles: Los parámetros clave pueden optimizarse para diferentes características del mercado.

Riesgos estratégicos

Riesgo de mercado alterado: puede generar frecuentes señales falsas de ruptura en los mercados laterales. Solución sugerida: añadir filtros de oscilador o aumentar los umbrales de avance.

Riesgo de deslizamiento: puede sufrir un deslizamiento significativo durante períodos de alta volatilidad. Solución sugerida: Establecer intervalos razonables de stop-loss y evitar negociar durante períodos de alta volatilidad.

Riesgo de exceso de operaciones: las señales frecuentes pueden conducir a una operación excesiva. Solución sugerida: Establezca límites de operaciones diarias apropiados.

Direcciones para la optimización de la estrategia

- Optimización de parámetros dinámicos: ajusta automáticamente los umbrales de impulso y los períodos de EMA basados en la volatilidad del mercado.

- Análisis de marcos de tiempo múltiples: agregue la confirmación de tendencias en múltiples marcos de tiempo para mejorar la confiabilidad de la señal.

- Reconocimiento del entorno del mercado: Incorporar un módulo de análisis de volatilidad para adaptar los parámetros a las diferentes condiciones del mercado.

- Clasificación de la intensidad de la señal: clasificar las señales de avance y ajustar los tamaños de la posición en función de la intensidad de la señal.

Resumen de las actividades

Esta es una estrategia de seguimiento de tendencias bien diseñada que captura oportunidades de mercado a través de la combinación de impulso y tendencias de EMA. La estrategia cuenta con un sistema completo de gestión de riesgos y potentes funciones de análisis estadístico, ofreciendo buena practicidad y escalabilidad. A través de la optimización y mejora continua, esta estrategia tiene el potencial de mantener un rendimiento estable en diferentes entornos de mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("[Mustang Algo] EMA Momentum Strategy",

shorttitle="[Mustang Algo] Mom Strategy",

overlay=true,

initial_capital=10000,

default_qty_type=strategy.fixed,

default_qty_value=1,

pyramiding=0,

calc_on_every_tick=false,

max_bars_back=5000)

// Momentum Parameters

len = input.int(10, minval=1, title="Length")

src = input(close, title="Source")

momTimeframe = input.timeframe("", title="Momentum Timeframe")

timeframe_gaps = input.bool(true, title="Autoriser les gaps de timeframe")

momFilterLong = input.float(5, title="Filtre Momentum Long", minval=0)

momFilterShort = input.float(-5, title="Filtre Momentum Short", maxval=0)

// EMA Filter

useEmaFilter = input.bool(true, title="Utiliser Filtre EMA")

emaLength = input.int(200, title="EMA Length", minval=1)

// Position Size

contractSize = input.float(1.0, title="Taille de position", minval=0.01, step=0.01)

// Time filter settings

use_time_filter = input.bool(false, title="Utiliser le Filtre de Temps")

start_hour = input.int(9, title="Heure de Début", minval=0, maxval=23)

start_minute = input.int(30, title="Minute de Début", minval=0, maxval=59)

end_hour = input.int(16, title="Heure de Fin", minval=0, maxval=23)

end_minute = input.int(30, title="Minute de Fin", minval=0, maxval=59)

gmt_offset = input.int(0, title="Décalage GMT", minval=-12, maxval=14)

// Risk Management

useAtrSl = input.bool(false, title="Utiliser ATR pour SL/TP")

atrPeriod = input.int(14, title="Période ATR", minval=1)

atrMultiplier = input.float(1.5, title="Multiplicateur ATR pour SL", minval=0.1, step=0.1)

stopLossPerc = input.float(1.0, title="Stop Loss (%)", minval=0.01, step=0.01)

tpRatio = input.float(2.0, title="Take Profit Ratio", minval=0.1, step=0.1)

// Daily trade limit

maxDailyTrades = input.int(2, title="Limite de trades par jour", minval=1)

// Variables for tracking daily trades

var int dailyTradeCount = 0

// Reset daily trade count

if dayofweek != dayofweek[1]

dailyTradeCount := 0

// Time filter function

is_within_session() =>

current_time = time(timeframe.period, "0000-0000:1234567", gmt_offset)

start_time = timestamp(year, month, dayofmonth, start_hour, start_minute, 0)

end_time = timestamp(year, month, dayofmonth, end_hour, end_minute, 0)

in_session = current_time >= start_time and current_time <= end_time

not use_time_filter or in_session

// EMA Calculation

ema200 = ta.ema(close, emaLength)

// Momentum Calculation

gapFillMode = timeframe_gaps ? barmerge.gaps_on : barmerge.gaps_off

mom = request.security(syminfo.tickerid, momTimeframe, src - src[len], gapFillMode)

// ATR Calculation

atr = ta.atr(atrPeriod)

// Signal Detection with Filters

crossoverUp = ta.crossover(mom, momFilterLong)

crossoverDown = ta.crossunder(mom, momFilterShort)

emaUpTrend = close > ema200

emaDownTrend = close < ema200

// Trading Conditions

longCondition = crossoverUp and (not useEmaFilter or emaUpTrend) and is_within_session() and dailyTradeCount < maxDailyTrades and barstate.isconfirmed

shortCondition = crossoverDown and (not useEmaFilter or emaDownTrend) and is_within_session() and dailyTradeCount < maxDailyTrades and barstate.isconfirmed

// Calcul des niveaux de Stop Loss et Take Profit

float stopLoss = useAtrSl ? (atr * atrMultiplier) : (close * stopLossPerc / 100)

float takeProfit = stopLoss * tpRatio

// Modification des variables pour éviter les erreurs de repainting

var float entryPrice = na

var float currentStopLoss = na

var float currentTakeProfit = na

// Exécution des ordres avec gestion des positions

if strategy.position_size == 0

if longCondition

entryPrice := close

currentStopLoss := entryPrice - stopLoss

currentTakeProfit := entryPrice + takeProfit

strategy.entry("Long", strategy.long, qty=contractSize)

strategy.exit("Exit Long", "Long", stop=currentStopLoss, limit=currentTakeProfit)

dailyTradeCount += 1

if shortCondition

entryPrice := close

currentStopLoss := entryPrice + stopLoss

currentTakeProfit := entryPrice - takeProfit

strategy.entry("Short", strategy.short, qty=contractSize)

strategy.exit("Exit Short", "Short", stop=currentStopLoss, limit=currentTakeProfit)

dailyTradeCount += 1

// Plot EMA

plot(ema200, color=color.yellow, linewidth=2, title="EMA 200")

// Plot Signals

plotshape(longCondition, title="Long Signal", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(shortCondition, title="Short Signal", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// // Performance Statistics

// var int longWins = 0

// var int longLosses = 0

// var int shortWins = 0

// var int shortLosses = 0

// if strategy.closedtrades > 0

// trade = strategy.closedtrades - 1

// isLong = strategy.closedtrades.entry_price(trade) < strategy.closedtrades.exit_price(trade)

// isWin = strategy.closedtrades.profit(trade) > 0

// if isLong and isWin

// longWins += 1

// else if isLong and not isWin

// longLosses += 1

// else if not isLong and isWin

// shortWins += 1

// else if not isLong and not isWin

// shortLosses += 1

// longTrades = longWins + longLosses

// shortTrades = shortWins + shortLosses

// longWinRate = longTrades > 0 ? (longWins / longTrades) * 100 : 0

// shortWinRate = shortTrades > 0 ? (shortWins / shortTrades) * 100 : 0

// overallWinRate = strategy.closedtrades > 0 ? (strategy.wintrades / strategy.closedtrades) * 100 : 0

// avgRR = strategy.grossloss != 0 ? math.abs(strategy.grossprofit / strategy.grossloss) : 0

// // Display Statistics

// var table statsTable = table.new(position.top_right, 4, 7, border_width=1)

// if barstate.islastconfirmedhistory

// table.cell(statsTable, 0, 0, "Type", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 0, "Win", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 0, "Lose", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 0, "Daily Trades", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 1, "Long", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 1, str.tostring(longWins), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 1, str.tostring(longLosses), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 1, str.tostring(dailyTradeCount) + "/" + str.tostring(maxDailyTrades), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 2, "Short", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 2, str.tostring(shortWins), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 2, str.tostring(shortLosses), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 3, "Win Rate", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 3, "Long: " + str.tostring(longWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 3, "Short: " + str.tostring(shortWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 4, "Overall", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 4, "Win Rate: " + str.tostring(overallWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 4, "Total: " + str.tostring(strategy.closedtrades) + " | RR: " + str.tostring(avgRR, "#.##"), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 5, "Trading Hours", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 5, "Start: " + str.format("{0,time,HH:mm}", start_hour * 60 * 60 * 1000 + start_minute * 60 * 1000), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 5, "End: " + str.format("{0,time,HH:mm}", end_hour * 60 * 60 * 1000 + end_minute * 60 * 1000), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 5, "GMT: " + (gmt_offset >= 0 ? "+" : "") + str.tostring(gmt_offset), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 6, "SL/TP Method", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 6, useAtrSl ? "ATR-based" : "Percentage-based", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 6, useAtrSl ? "ATR: " + str.tostring(atrPeriod) : "SL%: " + str.tostring(stopLossPerc), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 6, "TP Ratio: " + str.tostring(tpRatio), bgcolor=color.new(color.blue, 90))

- Estrategia de negociación de tendencia de media móvil triple exponencial

- Tendencia de múltiples indicadores siguiendo una estrategia con canal dinámico y sistema de negociación de media móvil

- K Velas consecutivas Estrategia Bull Bear

- Tendencia de toma de ganancias/detención de pérdidas de múltiples modos siguiendo una estrategia basada en la EMA, la franja de Madrid y el canal de Donchian

- Estrategia de negociación de impulso multiindicador mejorada

- Tendencia basada en la EMA de 5 días siguiendo el modelo de optimización de la estrategia

- Las posiciones en el mercado de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas

- Estrategia de optimización del régimen de mercado a largo plazo basada en la volatilidad y la regresión lineal

- Tendencia dinámica de la EMA tras la estrategia de negociación

- Estrategia de cruce de la EMA triple

- Estrategia de gestión de posiciones dinámicas de bandas de Bollinger adaptativas

- Las operaciones de cambio de divisas de divisas de divisas de divisas de divisas de divisas de divisas

- Estrategia de negociación bidireccional basada en el análisis del patrón de absorción de velas

- Estrategia de negociación cuantitativa de Bollinger Breakout con reversión media 4H

- Tendencia de la estrategia de dimensionamiento de la posición de la red dinámica

- Estrategia cruzada de doble BBI (índice de los toros y los osos)

- Estrategia dinámica de negociación de oscilación larga/corta con sistema de señal cruzada de media móvil

- Tendencia de los indicadores multi-técnicos siguiendo la estrategia de negociación

- Estrategia de negociación avanzada de reversión de la volatilidad media: Sistema de negociación cuantitativo multidimensional basado en el VIX y la media móvil

- Estrategia de reversión del impulso del canal de tendencia del oro

- Estrategia de negociación de intensidad de tendencia multi-MA - Un sistema de negociación inteligente flexible basado en la desviación de MA

- Sistema de detección de doble tendencia ponderado por volumen

- Estrategia de negociación contra tendencia de múltiples factores

- Estrategia de negociación cuantitativa de oscilador de impulso mejorado y divergencia estocástica

- El valor de las operaciones de cambio de mercado se calculará en función de las variaciones de los tipos de cambio de mercado.

- Tendencia de múltiples indicadores siguiendo una estrategia con optimización de beneficios

- Estrategia de negociación de impulso de ruptura fractal con optimización de beneficios

- Estrategia de negociación adaptativa de reversión media basada en el oscilador de momento de Chande

- Tendencia de confirmación doble de MACD-Supertrend siguiendo la estrategia de negociación

- Estrategia de negociación dinámica de supertendencia de varios períodos