Las operaciones de cambio de divisas de divisas de divisas de divisas de divisas de divisas de divisas

El autor:¿ Qué pasa?, fecha: 2024-12-12 11:32:55Las etiquetas:Indicador de riesgoLa SMAEl EMAVWMALa WMAEl número de personas afectadas- ¿ Qué?El RMA

Resumen general

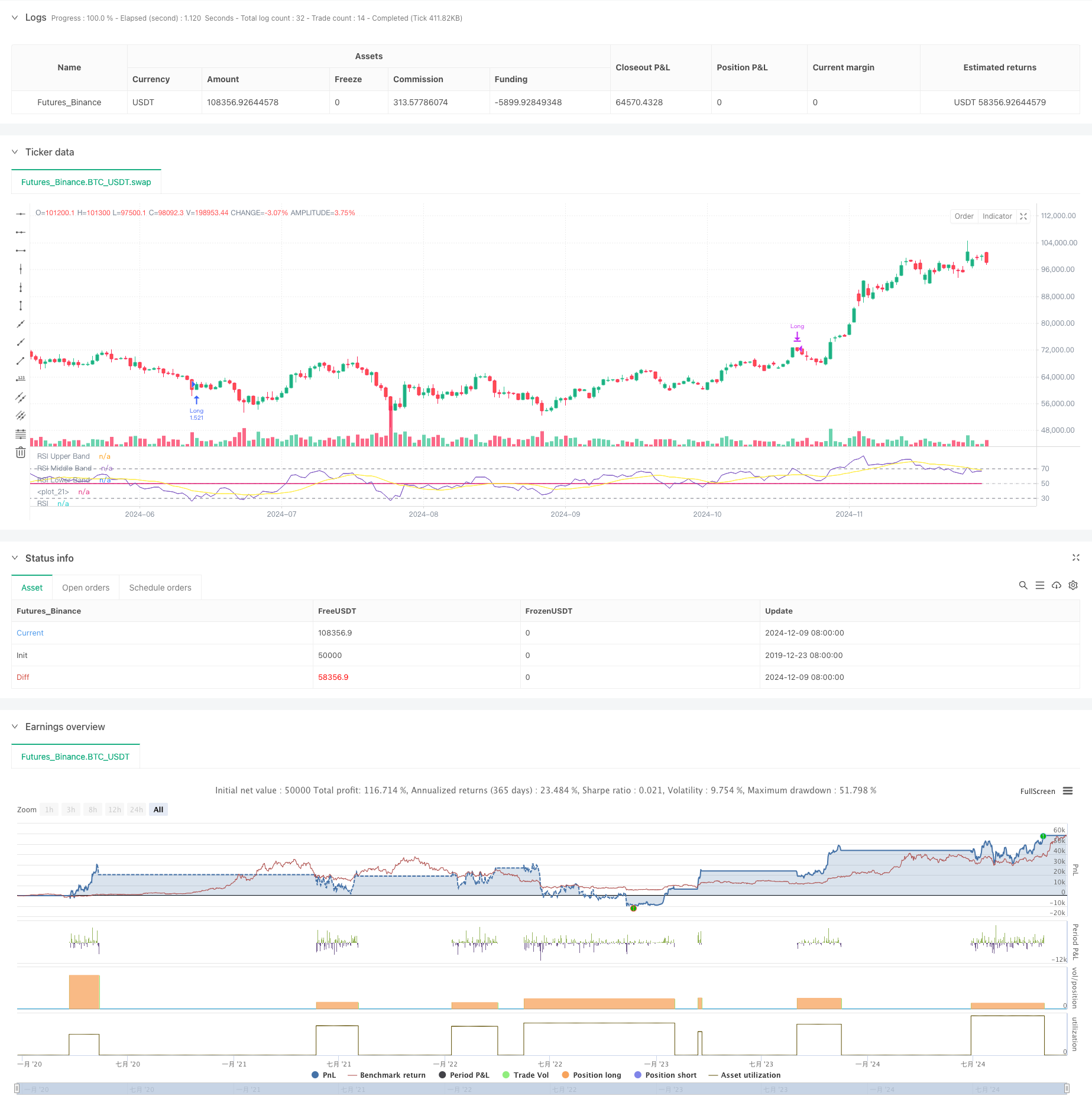

Esta estrategia es un sistema de negociación inteligente basado en el índice de fuerza relativa (RSI), que combina varios promedios móviles y bandas de Bollinger a las operaciones de tiempo mediante la identificación de las zonas de sobrecompra y sobreventa del mercado.

Principio de la estrategia

La estrategia utiliza un RSI de 14 períodos como su indicador principal, generando señales comerciales mediante el monitoreo de cruces de RSI con niveles clave en 30 y 70. Una señal larga se activa cuando el RSI se rompe por encima de 30, lo que indica un cambio de condiciones de sobreventa a alcista. Una señal de cierre se genera cuando el RSI cae por debajo de 70, lo que sugiere una transición de condiciones de sobrecompra a bajistas. La estrategia incorpora varios promedios móviles (SMA, EMA, SMMA, WMA, VWMA) y bandas de Bollinger como indicadores suplementarios para la confirmación de tendencias y la evaluación de la volatilidad.

Ventajas estratégicas

- Signales claros: los signos de sobrecompra y sobreventa del RSI son distintos y fáciles de entender

- Control de riesgos: condiciones de entrada y salida bien definidas permiten una gestión eficaz del riesgo

- Flexibilidad: el apoyo a múltiples tipos de medias móviles permite la adaptación a las condiciones del mercado

- Adaptabilidad: Las bandas de Bollinger ajustan automáticamente los rangos de negociación en función de la volatilidad del mercado

- Optimización fácil: la personalización de parámetros sólidos facilita los ajustes específicos del mercado

Riesgos estratégicos

- Riesgo de mercado lateral: puede generar frecuentes señales falsas de ruptura en mercados variados

- Riesgo de continuación de la tendencia: las salidas tempranas podrían perder movimientos de tendencia extendidos

- Sensibilidad de los parámetros: los diferentes parámetros pueden afectar significativamente el rendimiento de la estrategia

- Impacto del deslizamiento: los mercados menos líquidos pueden experimentar un deslizamiento significativo

- En el caso de las entidades de crédito, las pérdidas consecutivas que puedan producirse en condiciones extremas de mercado.

Direcciones para la optimización de la estrategia

- Integración de volumen: Confirmar la validez de la señal mediante análisis de volumen

- Adición de filtros de tendencia: Incorporar análisis de tendencia a más largo plazo para evitar operaciones contrarias a la tendencia

- Mejora de los mecanismos de stop-loss: poner en práctica mecanismos dinámicos de stop-loss para mejorar la eficiencia del capital

- Refinamiento de la gestión de posiciones: ajuste del tamaño de las posiciones en función de la volatilidad del mercado

- Integración del sentimiento del mercado: combinar indicadores técnicos adicionales para mejorar la precisión de la señal

Resumen de las actividades

Esta estrategia captura oportunidades de sobrecompra y sobreventa del mercado a través del indicador RSI, confirmando señales con múltiples indicadores técnicos, demostrando una gran practicidad y confiabilidad. El diseño de la estrategia considera a fondo el control de riesgos y puede adaptarse a varios entornos de mercado a través de la optimización de parámetros y combinaciones de indicadores. Se aconseja a los operadores que realicen pruebas posteriores completas antes de la implementación en vivo y ajusten los parámetros de acuerdo con las características específicas del mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Relative Strength Index", shorttitle="RSI Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Inputs

rsiLengthInput = input.int(14, minval=1, title="RSI Length", group="RSI Settings")

rsiSourceInput = input.source(close, "Source", group="RSI Settings")

calculateDivergence = input.bool(false, title="Calculate Divergence", group="RSI Settings", tooltip="Calculating divergences is needed in order for divergence alerts to fire.")

// RSI Calculation

change = ta.change(rsiSourceInput)

up = ta.rma(math.max(change, 0), rsiLengthInput)

down = ta.rma(-math.min(change, 0), rsiLengthInput)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

// RSI Plots

rsiPlot = plot(rsi, "RSI", color=#7E57C2)

rsiUpperBand = hline(70, "RSI Upper Band", color=#787B86)

midline = hline(50, "RSI Middle Band", color=color.new(#787B86, 50))

rsiLowerBand = hline(30, "RSI Lower Band", color=#787B86)

fill(rsiUpperBand, rsiLowerBand, color=color.rgb(126, 87, 194, 90), title="RSI Background Fill")

plot(50, color=na, editable=false, display=display.none)

// Moving Averages

maTypeInput = input.string("SMA", "Type", options=["None", "SMA", "SMA + Bollinger Bands", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="Moving Average")

maLengthInput = input.int(14, "Length", group="Moving Average")

bbMultInput = input.float(2.0, "BB StdDev", minval=0.001, maxval=50, step=0.5, group="Moving Average")

enableMA = maTypeInput != "None"

isBB = maTypeInput == "SMA + Bollinger Bands"

// MA Calculation

ma(source, length, MAtype) =>

switch MAtype

"SMA" => ta.sma(source, length)

"SMA + Bollinger Bands" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

smoothingMA = enableMA ? ma(rsi, maLengthInput, maTypeInput) : na

smoothingStDev = isBB ? ta.stdev(rsi, maLengthInput) * bbMultInput : na

plot(smoothingMA, "RSI-based MA", color=color.yellow, display=enableMA ? display.all : display.none)

bbUpperBand = plot(smoothingMA + smoothingStDev, title="Upper Bollinger Band", color=color.green, display=isBB ? display.all : display.none)

bbLowerBand = plot(smoothingMA - smoothingStDev, title="Lower Bollinger Band", color=color.green, display=isBB ? display.all : display.none)

fill(bbUpperBand, bbLowerBand, color=isBB ? color.new(color.green, 90) : na, title="Bollinger Bands Background Fill", display=isBB ? display.all : display.none)

// Trade Logic

longCondition = ta.crossover(rsi, 30)

exitCondition = ta.crossunder(rsi, 70)

// Start Date & End Date

startDate = input(timestamp("2018-01-01 00:00"), "Start Date", group="Date Range")

endDate = input(timestamp("2069-12-31 23:59"), "End Date", group="Date Range")

inDateRange = true

// Execute Trades

if (longCondition and inDateRange)

strategy.entry("Long", strategy.long)

if (exitCondition and inDateRange)

strategy.close("Long")

- Las bandas de Bollinger y la estrategia de cruce de promedios móviles

- Estrategia de negociación cuantitativa avanzada que combina la divergencia del índice de riesgo y las medias móviles

- Estrategia de negociación adaptativa de múltiples indicadores basada en el RSI, el MACD y el volumen

- Estrategia de negociación sinérgica de múltiples indicadores con bandas de Bollinger, Fibonacci, MACD y RSI

- Estrategia cuantitativa de seguimiento del impulso de la media móvil doble

- Tendencia cruzada de media móvil de varios períodos siguiendo la estrategia

- Estrategia de cruce de media móvil adaptativa

- Tendencia cruzada de media móvil múltiple siguiendo una estrategia con filtro de volatilidad

- Estrategia de fuga de BB

- Estrategia de negociación natural combinada del MACD y del RSI

- Estrategia de negociación de impulso de volumen inteligente multi-objetivo

- Las bandas de Bollinger de varios períodos tocan la inversión de tendencia Estrategia de negociación cuantitativa

- Estrategia de negociación de ruptura de alta frecuencia basada en la dirección de cierre del candelero

- Tendencia de retroceso dinámico avanzado de Fibonacci Estrategia de negociación cuantitativa

- Tendencia de las ganancias de varios niveles de índice variable promedio dinámico siguiendo la estrategia

- Sistema de negociación de media móvil múltiple con confirmación de impulso y volumen Estrategia de tendencia cuantitativa

- Estrategia de negociación equilibrada con toma de ganancias y stop-loss

- Sistema mejorado de seguimiento de tendencias: Identificación dinámica de tendencias basada en ADX y SAR parabólico

- Estrategia de negociación de impulso estocástico de doble marco de tiempo

- Estrategia de gestión de posiciones dinámicas de bandas de Bollinger adaptativas

- Estrategia de negociación bidireccional basada en el análisis del patrón de absorción de velas

- Estrategia de negociación cuantitativa de Bollinger Breakout con reversión media 4H

- Tendencia de la estrategia de dimensionamiento de la posición de la red dinámica

- Estrategia cruzada de doble BBI (índice de los toros y los osos)

- Estrategia dinámica de negociación de oscilación larga/corta con sistema de señal cruzada de media móvil

- Tendencia de los indicadores multi-técnicos siguiendo la estrategia de negociación

- Estrategia de negociación avanzada de reversión de la volatilidad media: Sistema de negociación cuantitativo multidimensional basado en el VIX y la media móvil

- Estrategia de reversión del impulso del canal de tendencia del oro

- Estrategia de negociación de tendencia de impulso EMA avanzada

- Estrategia de negociación de intensidad de tendencia multi-MA - Un sistema de negociación inteligente flexible basado en la desviación de MA