Stratégie d'optimisation du régime de marché à court terme basée sur la volatilité et la régression linéaire

Auteur:ChaoZhang est là., Date: 2024-05-28 17:40:37 Le projet de loi est en cours d'adoption.Les étiquettes:ATRLe taux d'intérêt

Résumé

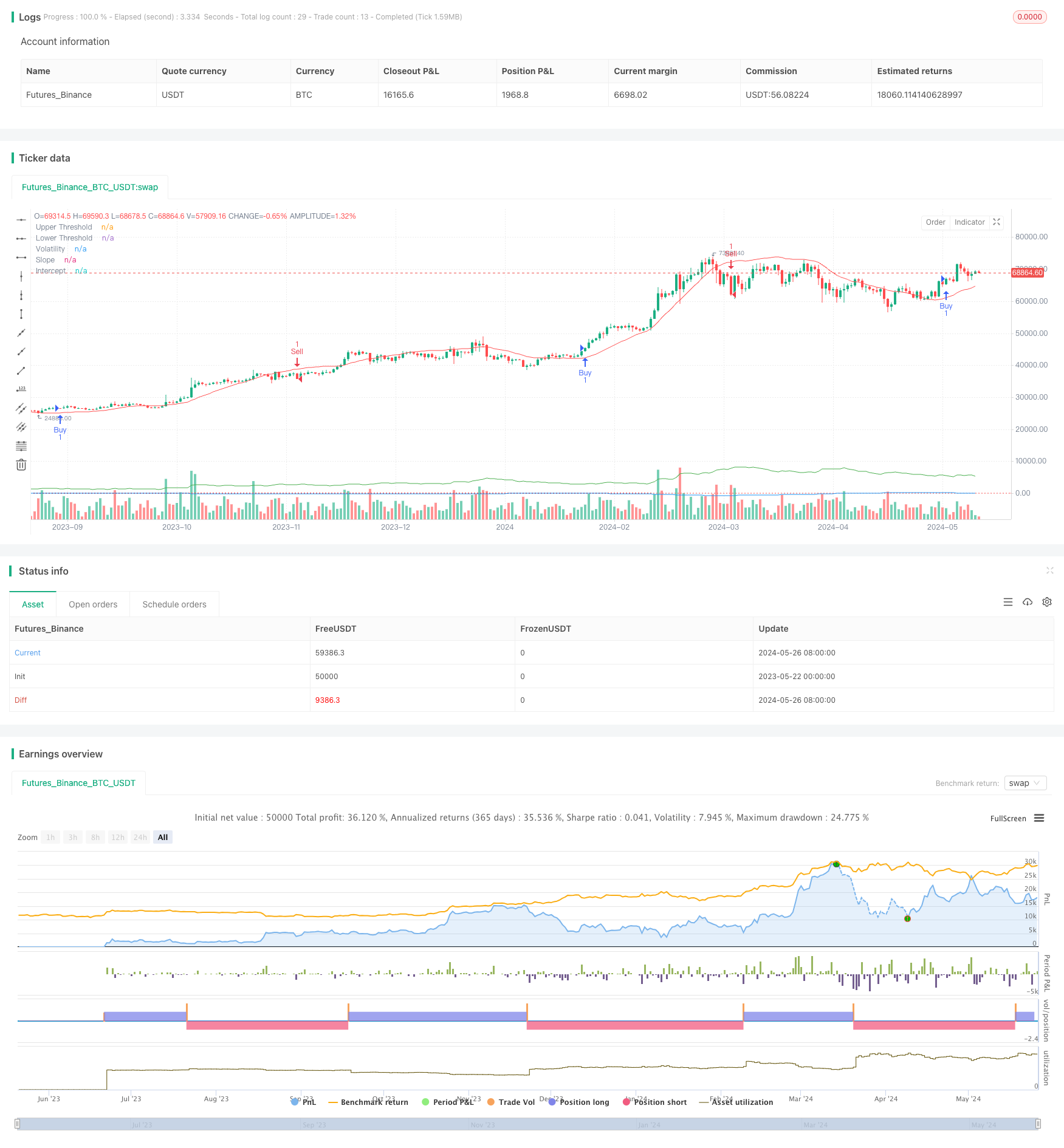

La stratégie utilise des indicateurs de régression linéaire et de volatilité pour identifier différents états de marché. Lorsque les conditions d'achat ou de vente sont remplies, la stratégie établit des positions longues ou courtes correspondantes. En outre, la stratégie permet l'optimisation et l'ajustement des paramètres en fonction des conditions du marché pour s'adapter à divers environnements de marché.

Principes de stratégie

- Calculer l'intersection et la pente de la régression linéaire pour déterminer les tendances du marché.

- Calculer la fourchette moyenne réelle (ATR) multipliée par un multiplicateur comme indicateur de volatilité.

- Générer un signal d'achat lorsque la pente est supérieure au seuil supérieur et que le prix est supérieur à la ligne de régression plus la volatilité.

- Générer un signal de vente lorsque la pente est inférieure au seuil inférieur et que le prix est inférieur à la ligne de régression moins la volatilité.

- Utiliser des EMA rapides et lents comme indicateurs de confirmation supplémentaires.

- Mettre en place une position longue lorsqu'un signal d'achat se produit et que l'EMA rapide est au-dessus de l'EMA lente.

- Mettre en place une position courte lorsqu'un signal de vente se produit et que l'EMA rapide est inférieure à l'EMA lente.

Les avantages de la stratégie

- En combinant des indicateurs de régression linéaire et de volatilité, la stratégie permet d'identifier plus précisément les conditions et les tendances du marché.

- L'utilisation d'indicateurs EMA supplémentaires pour confirmer les signaux de négociation renforce la fiabilité de la stratégie.

- L'optimisation des paramètres clés permet une adaptation aux différents environnements du marché et aux différentes caractéristiques des instruments.

- Compte tenu à la fois des tendances et de la volatilité, la stratégie permet d'établir rapidement des positions lorsque les tendances sont claires et de contrôler les risques lorsque la volatilité augmente.

Risques stratégiques

- Une mauvaise sélection de paramètres peut entraîner un mauvais rendement de la stratégie, ce qui nécessite une optimisation en fonction d'instruments spécifiques et de caractéristiques du marché.

- Dans les marchés instables ou à des points tournants de tendance, la stratégie peut connaître des transactions fréquentes ou de faux signaux.

- La stratégie repose sur des données historiques et peut ne pas réagir rapidement aux événements soudains ou aux fluctuations anormales du marché.

Directions d'optimisation de la stratégie

- Incorporer d'autres indicateurs techniques ou facteurs fondamentaux pour enrichir la base décisionnelle et améliorer la précision du signal.

- Optimiser la sélection des paramètres, tels que la longueur de régression, le multiplicateur de volatilité, les périodes EMA, etc., pour s'adapter aux différents instruments et aux caractéristiques du marché.

- Mettre en place des mécanismes d'arrêt des pertes et de prise de bénéfices pour contrôler les risques commerciaux individuels et les niveaux globaux de recours.

- Envisager d'intégrer des règles de taille des positions et de gestion des fonds afin d'ajuster la taille des positions en fonction de la volatilité du marché et du capital de compte.

Résumé

La stratégie identifie les états du marché en utilisant des indicateurs de régression linéaire et de volatilité, avec des EMA comme indicateurs de confirmation, construisant une stratégie de trading adaptative et logiquement claire. Les avantages de la stratégie résident dans la combinaison des tendances et de la volatilité tout en permettant l'optimisation des paramètres, ce qui la rend adaptée à divers environnements de marché. Cependant, la stratégie est également confrontée à des risques tels que la sélection des paramètres, les marchés agités et les événements du cygne noir, nécessitant une optimisation et une amélioration continues dans les applications pratiques. Les améliorations futures peuvent se concentrer sur l'enrichissement des sources de signaux, l'optimisation de la sélection des paramètres et le raffinement des mesures de contrôle des risques pour améliorer la stabilité et la rentabilité de la stratégie.

/*backtest

start: 2023-05-22 00:00:00

end: 2024-05-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tmalvao

//@version=5

strategy("Regime de Mercado com Regressão e Volatilidade Otimizado", overlay=true)

// Parâmetros para otimização

upperThreshold = input.float(1.0, title="Upper Threshold")

lowerThreshold = input.float(-1.0, title="Lower Threshold")

length = input.int(50, title="Length", minval=1)

// Indicadores de volatilidade

atrLength = input.int(14, title="ATR Length")

atrMult = input.float(2.0, title="ATR Multiplier")

atr = ta.atr(atrLength)

volatility = atr * atrMult

// Calculando a regressão linear usando função incorporada

intercept = ta.linreg(close, length, 0)

slope = ta.linreg(close, length, 1) - ta.linreg(close, length, 0)

// Sinal de compra e venda

buySignal = slope > upperThreshold and close > intercept + volatility

sellSignal = slope < lowerThreshold and close < intercept - volatility

// Entrando e saindo das posições

if (buySignal)

strategy.entry("Buy", strategy.long)

if (sellSignal)

strategy.entry("Sell", strategy.short)

// Indicadores adicionais para confirmação

emaFastLength = input.int(10, title="EMA Fast Length")

emaSlowLength = input.int(50, title="EMA Slow Length")

emaFast = ta.ema(close, emaFastLength)

emaSlow = ta.ema(close, emaSlowLength)

// Confirmando sinais com EMAs

if (buySignal and emaFast > emaSlow)

strategy.entry("Buy Confirmed", strategy.long)

if (sellSignal and emaFast < emaSlow)

strategy.entry("Sell Confirmed", strategy.short)

// Exibindo informações no gráfico

plot(slope, title="Slope", color=color.blue)

plot(intercept, title="Intercept", color=color.red)

plot(volatility, title="Volatility", color=color.green)

hline(upperThreshold, "Upper Threshold", color=color.green, linestyle=hline.style_dotted)

hline(lowerThreshold, "Lower Threshold", color=color.red, linestyle=hline.style_dotted)

- Tendance multi-indicateur suivant une stratégie avec canal dynamique et système de négociation de moyenne mobile

- K bougies consécutives

- La stratégie ATR de l'EMA pour les canaux Keltner

- Stratégie de négociation améliorée de l'élan multi-indicateur

- Stratégie de combinaison de la supertendance et de l'EMA

- La stratégie de négociation intelligente G-Trend EMA ATR

- Stratégie adaptative dynamique de prise de bénéfices et d'arrêt des pertes basée sur l'ATR et l'EMA

- Tendance dynamique de l' EMA suite à la stratégie de négociation

- Stratégie d'échange croisé à trois EMA

- La stratégie de négociation multi-EMA croisée avec oscillateur et support/résistance dynamique

- L'instrument de contre-test de la stratégie de négociation multi-indicateur MACD

- RSI+Supertrend Stratégie de négociation suivant la tendance

- Une stratégie de trading

- Stratégie de croisement dynamique ATR Stop Loss et Take Profit Motion Average

- Stratégie de tendance de l' EMA

- Stratégie de détection des tendances du canal G

- La moyenne mobile croisée avec stratégie de stop-loss de suivi

- Stratégie de négociation croisée de l'EMA avec prise de profit dynamique et stop-loss

- Les bandes de Bollinger et la tendance de l' EMA à la suite de la stratégie

- Stratégie de divergence de l'oscillateur WaveTrend

- Stratégie quantitative Z-Score binaire hybride

- Stratégie de combinaison RSI et MA

- Stratégie de négociation de la dynamique de l'EMA

- La stratégie de scalping de la FVG

- Stratégie adaptative dynamique de prise de bénéfices et d'arrêt des pertes basée sur l'ATR et l'EMA

- Suivi de tendance avec filtre de rupture et de fréquence (uniquement long)

- Stratégie de rupture de l'harmonie dorée de Fibonacci

- Stratégie d'identification du régime dynamique de marché basée sur une pente de régression linéaire

- Stratégie de négociation de renversement de tendance basée sur la divergence de l'indicateur RSI

- Stratégie de dynamisme du RSI à moyenne mobile double basée sur l'EMA et les écarts de tendance