Les bandes de Bollinger et la tendance de l' EMA à la suite de la stratégie

Auteur:ChaoZhang est là., Date: 2024-05-29 16:49:14 Je suis désoléLes étiquettes:BBLe taux d'intérêtSMALe dépistage de l'infection

Résumé

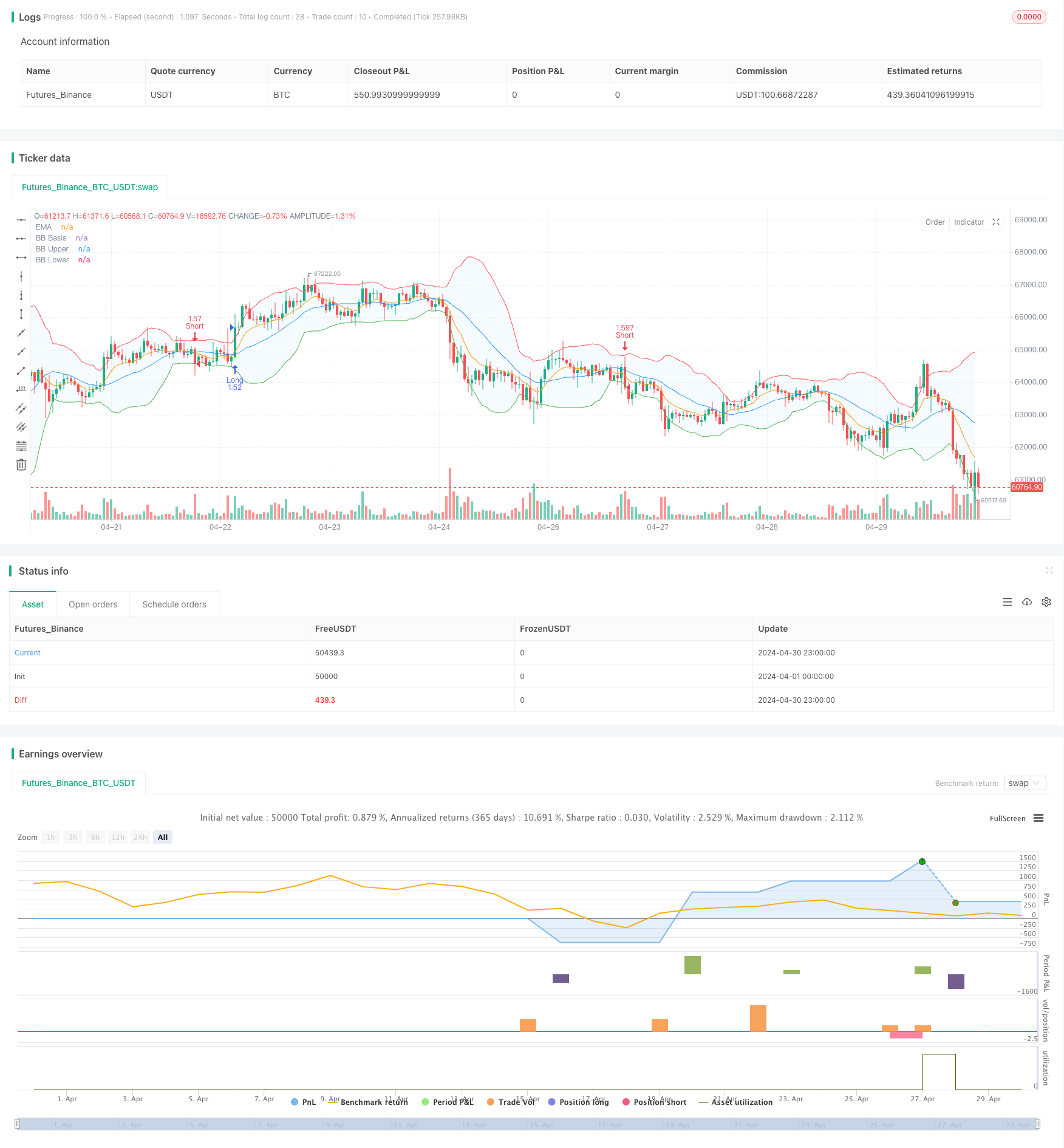

Les bandes de Bollinger et la stratégie de suivi des tendances de l'EMA combinent deux indicateurs techniques, les bandes de Bollinger et la moyenne mobile exponentielle (EMA), pour identifier les mouvements de prix à court terme potentiels sur le marché. Les bandes de Bollinger sont utilisées pour mesurer la volatilité des prix, tandis que l'EMA est utilisée pour évaluer la direction de la tendance. Lorsque le prix de clôture dépasse l'EMA et dépasse la bande supérieure, cela indique une poursuite potentielle d'une tendance haussière, déclenchant une position longue.

Principe de stratégie

Le noyau de cette stratégie réside dans la combinaison des bandes de Bollinger et de l'EMA pour identifier les opportunités commerciales potentielles. Les bandes de Bollinger se composent de trois lignes: la bande du milieu (généralement une moyenne mobile simple), la bande supérieure (bande du milieu plus un certain nombre d'écart types) et la bande inférieure (bande du milieu moins un certain nombre d'écart types). Les écarts de prix au-dessus de la bande supérieure ou en dessous de la bande inférieure indiquent généralement une forte volatilité du marché, tandis que les prix se déplaçant près de la bande du milieu suggèrent une stabilité relative du marché.

La logique de négociation de cette stratégie est la suivante:

- Lorsque le prix de clôture dépasse la bande supérieure de l'EMA, ouvrez une position longue, indiquant une poursuite potentielle d'une tendance haussière.

- Lorsque le prix de clôture dépasse la EMA et tombe en dessous de la fourchette inférieure, ouvrez une position courte, ce qui suggère une possibilité de poursuite d'une tendance à la baisse.

- Le prix du stop loss est calculé en fonction d'un certain pourcentage de perte, tandis que le prix du take profit est déterminé en fonction d'un certain pourcentage de gain.

- La valeur de l'exposition au risque de chaque transaction est calculée en fonction du montant du risque par transaction.

Les avantages de la stratégie

- Suivi des tendances: en combinant les bandes de Bollinger et l'EMA, la stratégie permet d'identifier et de suivre efficacement les tendances du marché, en capturant les fluctuations de prix à court terme.

- Gestion des risques: la stratégie définit des niveaux de stop loss et de profit bien définis pour contrôler le risque à la baisse et verrouiller les bénéfices.

- Taille des positions: la stratégie calcule la taille des positions en fonction du montant du risque par transaction, ce qui garantit que l'exposition au risque de chaque transaction se situe dans une plage acceptable.

- Adaptabilité: Les indicateurs techniques utilisés dans cette stratégie sont flexibles et peuvent être optimisés en fonction des différentes conditions du marché et des différents instruments de négociation pour s'adapter à différents environnements de négociation.

Risques stratégiques

- Sensitivité des paramètres: La performance de la stratégie dépend dans une certaine mesure des paramètres des bandes de Bollinger et de l'EMA. Des choix de paramètres inappropriés peuvent entraîner des signaux de trading incorrects, affectant la performance globale de la stratégie. Par conséquent, une optimisation et un test minutieux des paramètres sont nécessaires.

- Bruit du marché: dans certaines conditions de marché, les prix peuvent présenter des fluctuations fréquentes et des fausses ruptures, ce qui entraîne la génération de signaux de négociation incorrects.

- L'inversion de tendance: La stratégie est principalement adaptée aux marchés en tendance, et sa performance peut être affectée lors d'inversions de tendance ou de marchés agités.

- Coûts de glissement et de négociation: Dans le commerce réel, un glissement peut survenir en raison de la volatilité du marché et des contraintes de liquidité, ce qui entraîne une différence entre le prix d'exécution réel et le prix attendu.

Directions d'optimisation de la stratégie

- Optimisation des paramètres: Optimiser les paramètres des bandes de Bollinger et de l'EMA, tels que l'ajustement de la longueur des bandes de Bollinger, du nombre d'écart types et de la période de l'EMA, pour s'adapter aux différentes conditions du marché et aux différents instruments de négociation.

- Confirmation de tendance: Incorporer des indicateurs de confirmation de tendance supplémentaires, tels que ADX ou MACD, dans les conditions d'entrée pour filtrer les fausses ruptures et les signaux bruyants. Cela peut améliorer la fiabilité des signaux de trading et réduire les pertes potentielles causées par de faux signaux.

- Stop Loss et Take Profit dynamiques: envisagez de mettre en œuvre des mécanismes de stop loss et take profit dynamiques, tels que les trailing stops ou les stops/objectifs basés sur la volatilité, pour mieux vous adapter aux changements du marché.

- Optimisation de la taille des positions: Optimiser les règles de taille des positions, telles que la prise en compte de la taille dynamique des positions basée sur la volatilité ou les facteurs de risque.

- L'analyse de plusieurs délais: Combine des signaux de différents délais, tels que la confirmation de la direction de la tendance sur des délais plus longs et la recherche de points d'entrée sur des délais plus courts.

Conclusion

La stratégie Bollinger Bands et EMA Trend Following offre aux traders une approche systématique pour capturer les mouvements de prix à court terme sur le marché en combinant un indicateur de volatilité et un indicateur de suivi de tendance. Les atouts de la stratégie résident dans sa capacité à identifier et suivre efficacement les tendances du marché tout en incorporant des techniques de gestion des risques et de dimensionnement des positions. Cependant, la stratégie est également confrontée à des risques tels que la sensibilité des paramètres, le bruit du marché, les renversements de tendance, et doit être améliorée et optimisée grâce à l'optimisation des paramètres, la confirmation de tendance, l'optimisation dynamique du stop-loss et du profit, l'optimisation du dimensionnement du positionnement et l'analyse de plusieurs délais.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands and EMA Strategy", overlay=true)

// Bollinger Bands Inputs

bb_length = input.int(20, minval=1, title="Bollinger Bands Length")

bb_mult = input.float(2.0, minval=0.001, maxval=50, title="Bollinger Bands StdDev")

bb_src = input(close, title="Bollinger Bands Source")

bb_offset = input.int(0, title="Bollinger Bands Offset", minval=-500, maxval=500)

// EMA Inputs

ema_period = input.int(9, minval=1, title="EMA Period")

ema_src = input(close, title="EMA Source")

ema_offset = input.int(0, title="EMA Offset", minval=-500, maxval=500)

// Calculate Bollinger Bands

bb_basis = ta.sma(bb_src, bb_length)

bb_dev = bb_mult * ta.stdev(bb_src, bb_length)

bb_upper = bb_basis + bb_dev

bb_lower = bb_basis - bb_dev

// Plot Bollinger Bands

plot(bb_basis, "BB Basis", color=color.blue, offset=bb_offset)

p1 = plot(bb_upper, "BB Upper", color=color.red, offset=bb_offset)

p2 = plot(bb_lower, "BB Lower", color=color.green, offset=bb_offset)

fill(p1, p2, title="BB Background", color=color.rgb(33, 150, 243, 95))

// Calculate EMA

ema_value = ta.ema(ema_src, ema_period)

// Plot EMA

plot(ema_value, title="EMA", color=color.orange, offset=ema_offset)

// Strategy Conditions

long_condition = ta.crossover(close, ema_value) and close > bb_upper

short_condition = ta.crossunder(close, ema_value) and close < bb_lower

// Define Stop Loss and Take Profit Levels

stop_loss_pct = input.float(0.5, title="Stop Loss (%)")

take_profit_pct = input.float(1.0, title="Take Profit (%)")

stop_loss_level_long = close * (1 - stop_loss_pct / 100)

take_profit_level_long = close * (1 + take_profit_pct / 100)

stop_loss_level_short = close * (1 + stop_loss_pct / 100)

take_profit_level_short = close * (1 - take_profit_pct / 100)

// Calculate Position Size Based on Risk Per Trade

risk_per_trade = input.float(1.0, title="Risk Per Trade (%)")

capital_at_risk = strategy.equity * risk_per_trade / 100

risk_per_unit_long = math.abs(close - stop_loss_level_long)

risk_per_unit_short = math.abs(close - stop_loss_level_short)

position_size_long = capital_at_risk / risk_per_unit_long

position_size_short = capital_at_risk / risk_per_unit_short

// Enter Long and Short Trades

if long_condition

strategy.entry("Long", strategy.long, qty=position_size_long)

strategy.exit("Take Profit", "Long", limit=take_profit_level_long)

strategy.exit("Stop Loss", "Long", stop=stop_loss_level_long)

if short_condition

strategy.entry("Short", strategy.short, qty=position_size_short)

strategy.exit("Take Profit", "Short", limit=take_profit_level_short)

strategy.exit("Stop Loss", "Short", stop=stop_loss_level_short)

- Stratégie de négociation croisée des bandes de Bollinger et des moyennes mobiles exponentielles

- Stratégie d'investissement en moyenne de coût en dollars par inversion moyenne de la bande de Bollinger

- Stratégie de rupture du MACD BB

- Stratégie unifiée multi-temporelle basée sur l'élan quantitatif et la convergence-divergence

- Stratégie de négociation complète multi-indicateur: combinaison parfaite de dynamique, de surachat/survente et de volatilité

- Stratégie quantitative améliorée de réversion de la moyenne de Bollinger

- Tendance de l' élan des bandes de Bollinger suivant une stratégie quantitative

- Aucune stratégie de rupture de bougie haussière

- Stratégie de négociation de tendance dynamique multi-indicateur

- Stratégie améliorée d'inversion moyenne avec mise en œuvre du MACD-ATR

- Stratégie MACD avancée avec Martingale limité

- La stratégie ATR de l'EMA pour les canaux Keltner

- L'instrument de contre-test de la stratégie de négociation multi-indicateur MACD

- RSI+Supertrend Stratégie de négociation suivant la tendance

- Une stratégie de trading

- Stratégie de croisement dynamique ATR Stop Loss et Take Profit Motion Average

- Stratégie de tendance de l' EMA

- Stratégie de détection des tendances du canal G

- La moyenne mobile croisée avec stratégie de stop-loss de suivi

- Stratégie de négociation croisée de l'EMA avec prise de profit dynamique et stop-loss

- Stratégie de divergence de l'oscillateur WaveTrend

- Stratégie d'optimisation du régime de marché à court terme basée sur la volatilité et la régression linéaire

- Stratégie quantitative Z-Score binaire hybride

- Stratégie de combinaison RSI et MA

- Stratégie de négociation de la dynamique de l'EMA

- La stratégie de scalping de la FVG

- Stratégie adaptative dynamique de prise de bénéfices et d'arrêt des pertes basée sur l'ATR et l'EMA

- Suivi de tendance avec filtre de rupture et de fréquence (uniquement long)

- Stratégie de rupture de l'harmonie dorée de Fibonacci

- Stratégie d'identification du régime dynamique de marché basée sur une pente de régression linéaire