La valeur de l'échange de titres est la valeur de l'échange de titres.

Auteur:ChaoZhang est là., Date: 2024-11-27 14:28:17 Je vous en prie.Les étiquettes:BBIndice de résistanceATRR.M.

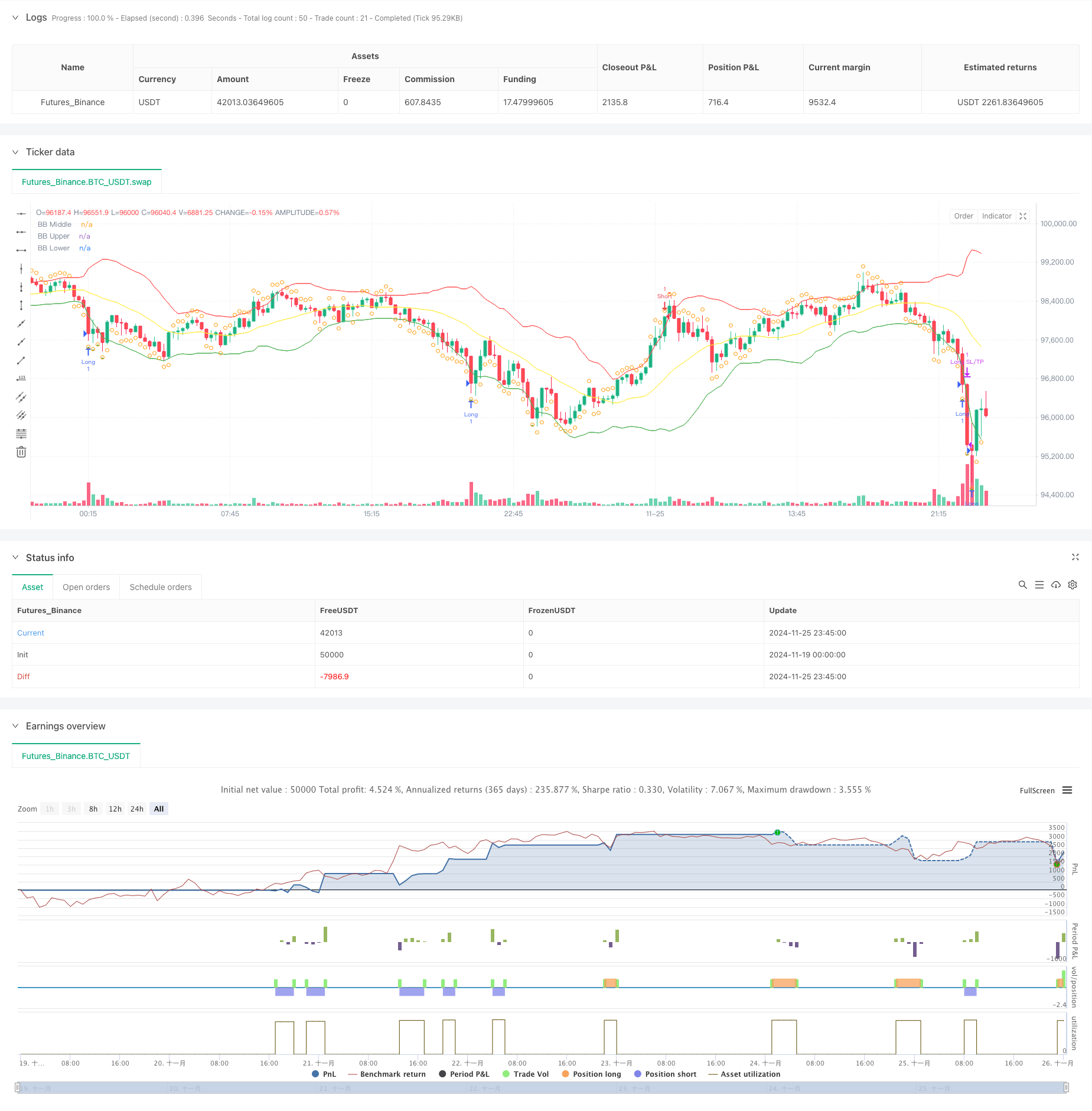

Résumé

Cette stratégie est un système de négociation quantitatif basé sur la théorie de la réversion moyenne, combinant les bandes de Bollinger, les indicateurs RSI et le mécanisme de stop-loss dynamique basé sur ATR. La stratégie se négocie en identifiant les écarts de prix extrêmes par rapport à la moyenne, en allant long lorsque le prix touche la bande de Bollinger inférieure et que le RSI est en territoire de survente, et en allant court lorsque le prix touche la bande de Bollinger supérieure et que le RSI est en territoire de surachat, tout en utilisant ATR pour définir dynamiquement les niveaux de stop-loss et de take-profit pour une gestion efficace du risque-rendement.

Principes de stratégie

La stratégie utilise des bandes de Bollinger à 20 périodes comme indicateur principal de tendance, avec un multiplicateur d'écart type de 2,0 pour déterminer les limites du mouvement des prix. Un RSI à 14 périodes est incorporé comme indicateur supplémentaire, avec des lectures inférieures à 30 considérées comme survendues et supérieures à 70 considérées comme surachetées. Les positions longues sont initiées lorsque le prix dépasse la bande inférieure et que le RSI est inférieur à 30, indiquant des conditions de survente potentielles, tandis que les positions courtes sont prises lorsque le prix dépasse la bande supérieure et que le RSI est supérieur à 70, indiquant des conditions de survente potentielles.

Les avantages de la stratégie

- Validation croisée multi-indicateurs: la combinaison des bandes de Bollinger et du RSI filtre efficacement les faux signaux et améliore la précision des transactions.

- Mécanisme dynamique d'arrêt des pertes: l'ajustement des niveaux d'arrêt des pertes et de prise de profit basé sur l'ATR s'adapte à la volatilité du marché.

- Chaîne de négociation complète: comprend des conditions d'entrée et de sortie claires et des mécanismes de gestion des risques avec une logique cohérente.

- Haute adaptabilité: les paramètres de la stratégie peuvent être optimisés pour différentes caractéristiques du marché.

Risques stratégiques

- Risque de tendance du marché: les stratégies de renversement moyen peuvent connaître des arrêts fréquents sur les marchés à forte tendance.

- La sensibilité des paramètres: les paramètres pour la période des bandes de Bollinger et les seuils RSI ont une incidence significative sur la performance de la stratégie.

- Temps de sortie: les sorties de la bande moyenne peuvent entraîner une fermeture prématurée de la position dans des conditions favorables.

- L'importance du stop-loss: les stops avec un multiplicateur ATR fixe peuvent être excessifs pendant les périodes de forte volatilité.

Directions d'optimisation

- Ajoutez des filtres de tendance: envisagez d'intégrer des moyennes mobiles à plus longue période pour éviter les transactions contre tendance dans des tendances fortes.

- Intégrer des indicateurs de volume: utiliser le volume comme indicateur de confirmation des signaux commerciaux pour améliorer la qualité des échanges.

- Optimiser la prise de bénéfices: envisager la mise en œuvre d'arrêts de retard ou de méthodes de sortie à l'échelle pour améliorer la rentabilité.

- Ajustement dynamique des paramètres: mettre en œuvre un ajustement adaptatif des bandes de Bollinger et des paramètres du RSI en fonction de la volatilité du marché.

Résumé

La stratégie construit un système de négociation de réversion moyenne complet grâce à l'application combinée des bandes de Bollinger et du RSI. L'introduction d'arrêts dynamiques basés sur ATR contrôle efficacement le risque, fournissant des caractéristiques de risque-rendement favorables. Bien qu'il y ait place à l'optimisation, le concept de conception global est clair et pratique. Les traders sont invités à ajuster les paramètres en fonction des caractéristiques spécifiques du marché et à surveiller en permanence les performances de la stratégie lors de la mise en œuvre du trading en direct.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-11-26 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL/USDT Mean Reversion Strategy", overlay=true)

// Input parameters

length = input(20, "Bollinger Band Length")

std_dev = input(2.0, "Standard Deviation")

rsi_length = input(14, "RSI Length")

rsi_oversold = input(30, "RSI Oversold")

rsi_overbought = input(70, "RSI Overbought")

// Calculate indicators

[middle, upper, lower] = ta.bb(close, length, std_dev)

rsi = ta.rsi(close, rsi_length)

// Entry conditions

long_entry = close < lower and rsi < rsi_oversold

short_entry = close > upper and rsi > rsi_overbought

// Exit conditions

long_exit = close > middle or rsi > rsi_overbought

short_exit = close < middle or rsi < rsi_oversold

// Strategy execution

if (long_entry)

strategy.entry("Long", strategy.long)

if (short_entry)

strategy.entry("Short", strategy.short)

if (long_exit)

strategy.close("Long")

if (short_exit)

strategy.close("Short")

// Stop loss and take profit

atr = ta.atr(14)

strategy.exit("Long SL/TP", "Long", stop=strategy.position_avg_price - 2*atr, limit=strategy.position_avg_price + 3*atr)

strategy.exit("Short SL/TP", "Short", stop=strategy.position_avg_price + 2*atr, limit=strategy.position_avg_price - 3*atr)

// Plot indicators

plot(middle, color=color.yellow, title="BB Middle")

plot(upper, color=color.red, title="BB Upper")

plot(lower, color=color.green, title="BB Lower")

// Plot entry and exit points

plotshape(long_entry, title="Long Entry", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(short_entry, title="Short Entry", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

plotshape(long_exit, title="Long Exit", location=location.abovebar, color=color.orange, style=shape.circle, size=size.small)

plotshape(short_exit, title="Short Exit", location=location.belowbar, color=color.orange, style=shape.circle, size=size.small)

- Stratégie d'intégration des bandes RSI-Bollinger: un système de négociation dynamique et auto-adaptatif à multiples indicateurs

- Stratégie de pyramide intelligente à indicateurs multiples

- Stratégie dynamique d'inversion de la moyenne et de dynamique

- Stratégie de rupture RSI et Bollinger Bands de haute précision avec ratio risque-rendement optimisé

- Stratégie de rupture de volatilité inverse

- Les VWAP et le RSI utilisent des bandes de Bollinger dynamiques pour réaliser des bénéfices et des arrêts de pertes

- Système de négociation adaptatif stop-loss optimisé par l'IA avec intégration d'indicateurs techniques multiples

- Stratégie de négociation équilibrée basée sur le temps et sur la rotation à court terme

- Stratégie quantitative améliorée de rupture de Bollinger avec système d'intégration de filtre de dynamique

- Une stratégie d'achat à la grande bougie rouge

- Système de négociation adaptatif stop-loss optimisé par l'IA avec intégration d'indicateurs techniques multiples

- Crossover des moyennes mobiles à plusieurs périodes avec système d'analyse du volume

- Stratégie quantitative de suivi de l'élan de la moyenne mobile double

- La stratégie de croisement double des moyennes mobiles avec stop-loss et take-profit adaptatifs

- Tendance d' adaptation suivant une stratégie basée sur un oscillateur de dynamique

- Stratégie de volume-prix croisée de tendance PVT-EMA

- Système de négociation quantitative croisée dynamique à plusieurs périodes MACD-EMA

- Stratégie de prévision croisée des oscillations dynamiques du MACD

- Système de négociation dynamique d'action des prix VWAP-ATR

- Stratégie quantitative de tendance dynamique basée sur les bandes de Bollinger et le signe croisé RSI

- Système de stratégie de négociation dynamique basé sur l'indicateur SAR parabolique

- Système de négociation quantitative de volatilité et de dynamique adaptative (AVMQTS)

- Stratégie de négociation de tendance avancée basée sur les bandes de Bollinger et les modèles de chandeliers

- Volatilité ATR et tendance d'adaptation basée sur la moyenne mobile à la suite de la stratégie de sortie

- Stratégie de négociation de tendance à double dynamique EMA avec système de signaux à bougie entière

- Supertrend à double échéancier avec système d'optimisation RSI

- La valeur de la valeur de l'actif détenu par la banque est la valeur de l'actif détenu par la banque.

- Système de négociation suivant la tendance à plusieurs délais avec intégration ATR et MACD

- Stratégie de négociation intelligente RSI à double échéancier

- Stratégie de suivi de la rupture de l'action du prix MACD double