Stratégie de réduction extrême du marché basée sur des écarts statistiques

Auteur:ChaoZhang est là., Date: 2024-11-29 16:46:33 Je suis désoléLes étiquettes:Maladie sexuellement transmissibleSMA- Je vous en prie.SD

Résumé

Cette stratégie est basée sur les caractéristiques statistiques des ralentissements extrêmes du marché. En analysant statistiquement les retraits et en utilisant des écarts types pour mesurer les extrêmes de volatilité du marché, elle lance des positions d'achat lorsque les baisses du marché dépassent les plages normales. L'idée de base est de capturer les opportunités de survente causées par la panique du marché, en identifiant les opportunités d'investissement grâce à des méthodes statistiques mathématiques découlant de l'irrationalité du marché.

Principe de stratégie

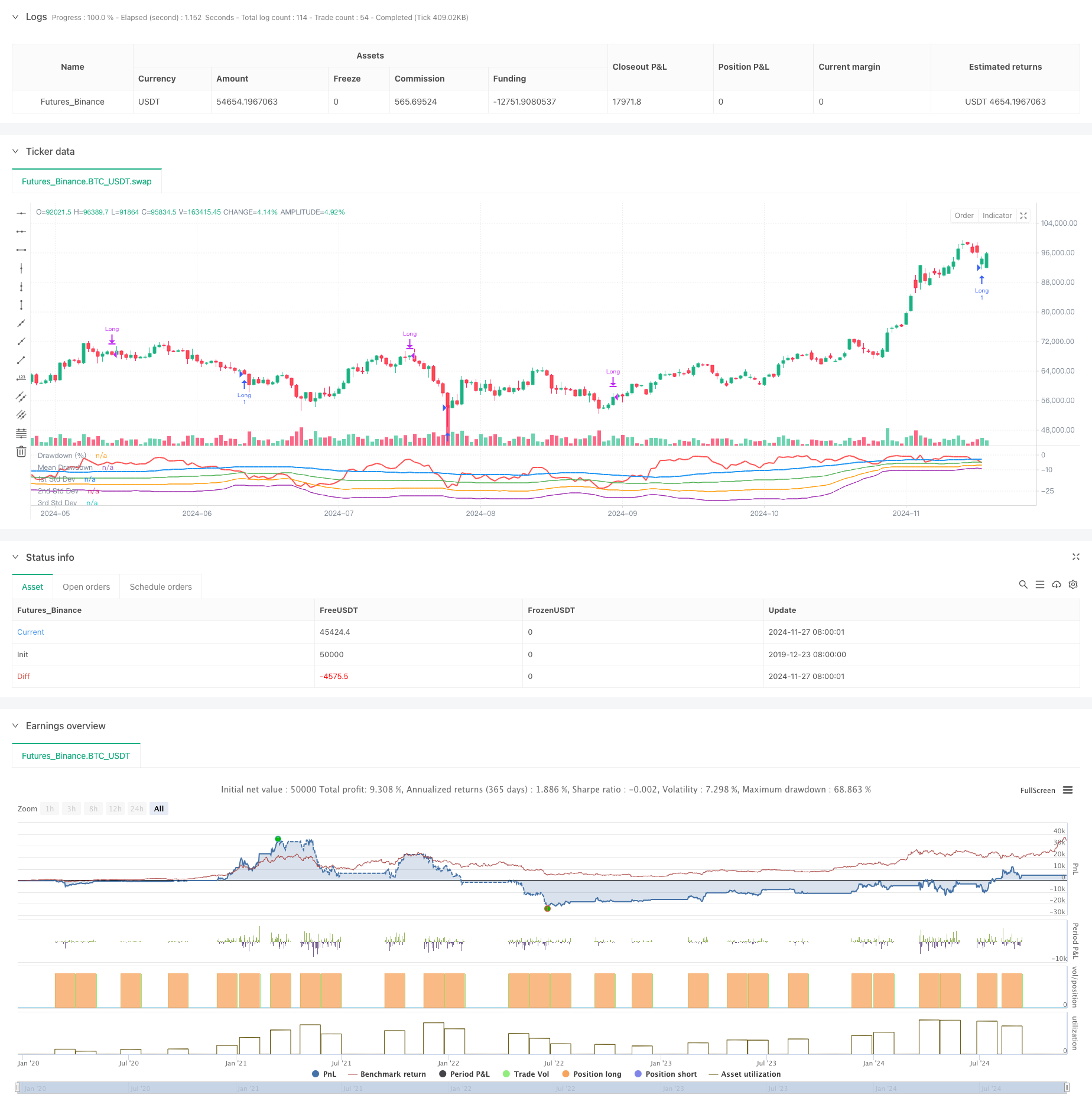

La stratégie utilise une fenêtre de temps en rotation pour calculer les baisses de prix maximales et leurs caractéristiques statistiques. Elle calcule d'abord le prix le plus élevé au cours des 50 dernières périodes, puis calcule le pourcentage de baisse du prix de clôture actuel par rapport au prix le plus élevé. Elle calcule ensuite la moyenne et l'écart type des baisses, en définissant -1 écart type comme seuil de déclenchement. Lorsque le baisse de marché dépasse la moyenne moins un ensemble multiple d'écart types, indiquant des conditions de survente potentielles, une position longue est entrée. Les positions sont automatiquement fermées après 35 périodes.

Les avantages de la stratégie

- La stratégie est basée sur des principes statistiques dotés d'un solide fondement théorique.

- Il capture efficacement les opportunités d'investissement pendant les périodes de panique du marché.

- La fermeture de position à période fixe évite les rebonds manquants qui pourraient survenir avec les arrêts de trailing.

- Les paramètres hautement réglables permettent une flexibilité pour différents environnements de marché et instruments de négociation.

- Le simple calcul des indicateurs de tirage et d'écart type rend la logique de la stratégie claire et facile à comprendre et à exécuter.

Risques stratégiques

- Les marchés peuvent connaître une baisse continue, ce qui conduit à des entrées perdantes fréquentes.

- Les sorties à période fixe peuvent manquer un potentiel de hausse plus important.

- Les caractéristiques statistiques du tirage peuvent changer en fonction des conditions du marché.

- La stratégie ne tient pas compte du volume et d'autres informations sur le marché.

- L'écart type peut devenir peu fiable sur les marchés très volatils.

Directions d'optimisation

- Incorporer des indicateurs de volume pour confirmer les niveaux de panique du marché.

- Ajoutez des indicateurs de tendance pour éviter les entrées fréquentes de tendances à la baisse.

- Optimiser le mécanisme de sortie avec des ajustements dynamiques de la période de détention en fonction des performances du marché.

- Ajouter des paramètres de stop-loss pour contrôler le risque de transaction unique.

- Considérez l'utilisation de paramètres adaptatifs pour améliorer l'adaptation de la stratégie aux changements du marché.

Résumé

Cette stratégie capture les opportunités de survente du marché grâce à des méthodes statistiques, avec une solide base théorique et une valeur pratique. La logique de la stratégie est simple et claire avec des paramètres réglables, adaptée comme stratégie de base pour l'expansion et l'optimisation. La stabilité et la rentabilité de la stratégie peuvent être encore améliorées en ajoutant des indicateurs techniques et des mesures de contrôle des risques.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Buy When There's Blood in the Streets Strategy", overlay=false, shorttitle="BloodInTheStreets")

//This strategy identifies opportunities to buy during extreme market drawdowns based on standard deviation thresholds.

//It calculates the maximum drawdown over a user-defined lookback period, identifies extreme deviations from the mean,

//and triggers long entries when specific conditions are met. The position is exited after a defined number of bars.

// User Inputs

lookbackPeriod = input.int(50, title="Lookback Period", minval=1, tooltip="Period to calculate the highest high for drawdown")

stdDevLength = input.int(50, title="Standard Deviation Length", minval=1, tooltip="Length of the period to calculate standard deviation")

stdDevThreshold = input.float(-1.0, title="Standard Deviation Threshold", tooltip="Trigger level for long entry based on deviations")

exitBars = input.int(35, title="Exit After (Bars)", minval=1, tooltip="Number of bars after which to exit the trade")

// Drawdown Calculation

peakHigh = ta.highest(high, lookbackPeriod)

drawdown = ((close - peakHigh) / peakHigh) * 100

// Standard Deviation Calculation

drawdownStdDev = ta.stdev(drawdown, stdDevLength)

meanDrawdown = ta.sma(drawdown, stdDevLength)

// Define Standard Deviation Levels

stdDev1 = meanDrawdown - drawdownStdDev

stdDev2 = meanDrawdown - 2 * drawdownStdDev

stdDev3 = meanDrawdown - 3 * drawdownStdDev

// Plot Drawdown and Levels

plot(drawdown, color=color.red, linewidth=2, title="Drawdown (%)")

plot(meanDrawdown, color=color.blue, linewidth=2, title="Mean Drawdown")

plot(stdDev1, color=color.green, linewidth=1, title="1st Std Dev")

plot(stdDev2, color=color.orange, linewidth=1, title="2nd Std Dev")

plot(stdDev3, color=color.purple, linewidth=1, title="3rd Std Dev")

// Entry Condition

var float entryBar = na

goLong = drawdown <= meanDrawdown + stdDevThreshold * drawdownStdDev

if (goLong and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

entryBar := bar_index

// Exit Condition

if (strategy.position_size > 0 and not na(entryBar) and bar_index - entryBar >= exitBars)

strategy.close("Long")

- Stratégie de négociation en renversement de l'élan de la triple déviation type

- La valeur de l'indice de change est la valeur de la valeur de l'indice de change.

- Stratégie de rupture des bandes de Bollinger à triple écart type avec optimisation de la moyenne mobile sur 100 jours

- Stratégie de négociation améliorée des bandes de Bollinger dynamiques

- Stratégie améliorée d'inversion de la moyenne avec bandes de Bollinger et intégration de l'indicateur RSI

- Stratégie dynamique de point de renversement basée sur les bandes de Bollinger et les ruptures fractales

- Stratégie de négociation de rupture de déviation type adaptative: système d'optimisation à plusieurs périodes basé sur la volatilité dynamique

- Stratégie de négociation quantitative de gamme dynamique transfrontalière basée sur des bandes de Bollinger

- Stratégie dynamique intelligente à plusieurs niveaux basée sur les bandes de Bollinger et ATR

- Stratégie de croisement des moyennes mobiles basée sur des moyennes mobiles doubles

- RSI et stratégie de volatilité adaptative suivant la tendance des supertrends

- La stratégie de négociation améliorée par le double croisement EMA et le dynamisme RSI

- Tendance de l'indicateur multi-technique à la suite d'une stratégie de négociation

- Stratégie de croisement des moyennes mobiles multi-exponentielles avec optimisation dynamique de l'arrêt-perte par ATR basée sur le volume

- Système de négociation de suivi de la dynamique EMA hybride à double chaîne

- Stratégie de suivi de la tendance de la ligne de signal dynamique et de filtrage de la volatilité

- Stratégie de rupture de Bollinger Momentum sur plusieurs délais avec moyenne mobile Hull

- Stratégie dynamique de super-tendance ajustée à la volatilité en plusieurs étapes

- Tendance à la triple EMA à la suite d' une stratégie de négociation quantitative

- Stratégie quantitative de croisement de la moyenne mobile à double coque

- Stratégie de négociation de rupture SMA à quatre périodes avec système de gestion dynamique des profits/pertes

- La stratégie de double régression croisée de l'indice de volatilité et des bandes de Bollinger

- Tendance multi-onde à la suite de la stratégie d'analyse des prix

- Heikin-Ashi lissé avec la tendance croisée SMA

- Stratégie de détermination de la tendance de l'EMA basée sur les moyennes mobiles de Hull

- Système de négociation de croisement intelligent avec double indicateur EMA avec stratégie dynamique de stop-loss et de take-profit

- La stratégie de négociation multi-dimensionnelle de la dynamique OBV-SMA crossover avec filtre RSI

- Stratégie de négociation dynamique de volatilité basée sur des bandes de Bollinger et des modèles de chandeliers

- Stratégie avancée de détection des écarts de juste valeur avec gestion dynamique des risques et bénéfices fixes

- Stratégie de trading de rebond dynamique RSI survendue avec modèle d'optimisation stop-loss