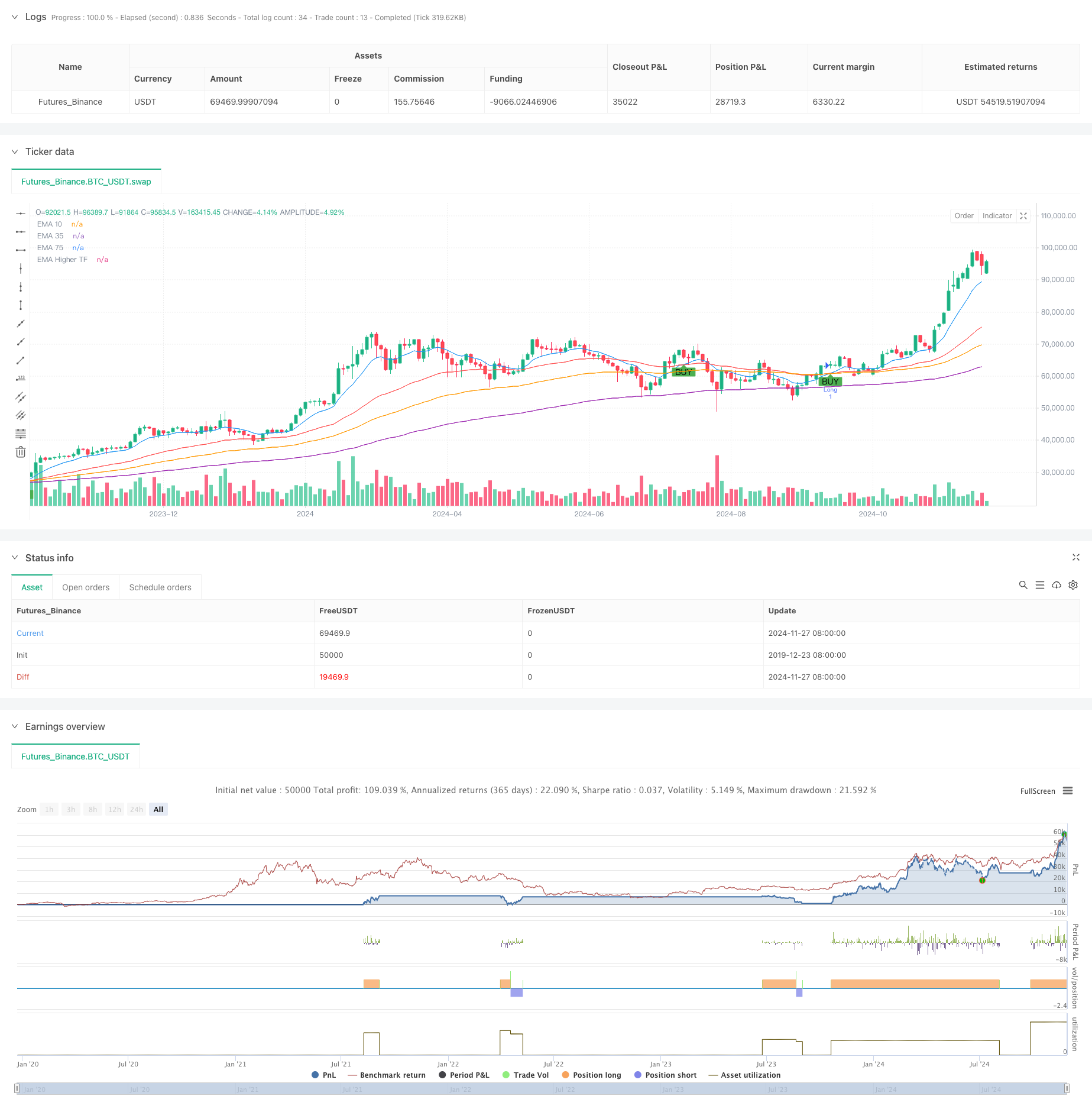

Aperçu

La stratégie est un système de trading basé sur des signaux croisés de moyennes mobiles multifonctionnelles (EMA) combinant des indicateurs EMA de différentes périodes et un mécanisme de stop-loss dynamique ATR. La stratégie utilise des EMA de 10 cycles, 39 cycles et 73 cycles comme indicateur principal du signal, tout en introduisant des EMA de haute période de 143 cycles comme filtre de tendance et en définissant des objectifs de stop-loss et de profit dynamiques via les indicateurs ATR.

Principe de stratégie

La logique centrale de la stratégie est basée sur la confirmation des signaux croisés et de la tendance de plusieurs EMA. Le système génère un signal de multiplication lorsque l’EMA à court terme (cycle 10) traverse à la hausse l’EMA à moyen terme (cycle 39) et que le prix est au-dessus de l’EMA à long terme (cycle 73) et de l’EMA à long terme (cycle 143).

Avantages stratégiques

- Confirmation de plusieurs périodes: réduire efficacement le risque de fausse rupture en intégrant les indicateurs EMA de différentes périodes

- Système de stop-loss dynamique: paramètre de stop-loss basé sur l’ATR, capable de s’adapter à la volatilité du marché

- Effets de suivi des tendances: les filtres EMA à haute période assurent la cohérence de la direction des transactions avec les grandes tendances

- Optimisation du rapport risque/bénéfice: utilisation d’un rapport risque/bénéfice de 1:2 pour améliorer les bénéfices attendus de la stratégie

- Haute fiabilité du signal: confirmation croisée de plusieurs indicateurs, améliorant considérablement la fiabilité du signal de transaction

Risque stratégique

- Risque de marché horizontal: les faux signaux peuvent être fréquents dans les marchés en crise

- Risque de retardation: les systèmes multivariés ont un certain retard et peuvent manquer les meilleurs points d’entrée

- Risque de volatilité: une forte volatilité peut entraîner une perte de liquidité

- Sensitivité des paramètres: le choix de plusieurs paramètres de périodes de temps a un impact significatif sur les performances de la stratégie

- Dépendance sur les conditions du marché: la stratégie fonctionne mieux dans les marchés à forte tendance, mais peut être moins performante dans d’autres conditions

Orientation de l’optimisation de la stratégie

- Introduction d’indicateurs de trafic: la fiabilité du signal peut être améliorée par la confirmation du trafic

- Augmenter le filtrage de la force de tendance: envisagez d’ajouter des indicateurs de force de tendance tels que l’ADX

- Adaptation des paramètres d’optimisation: Adaptation des paramètres EMA en fonction de la dynamique des différents environnements du marché

- Amélioration des mécanismes de coupe: ajouter des stratégies de coupe mobile ou composite

- Augmentation du jugement sur les conditions du marché: introduction d’indicateurs de volatilité pour la classification des conditions du marché

Résumer

La stratégie utilise le stop-loss dynamique combiné avec l’ATR pour construire un système de négociation qui combine le suivi de la tendance et la gestion du risque. Les principaux avantages de la stratégie résident dans le mécanisme de confirmation de plusieurs périodes de temps et la gestion dynamique des positions, mais il faut également être attentif aux risques liés aux marchés horizontaux et à l’arriération. Des moyens d’optimisation tels que la confirmation de la quantité de transaction et le filtrage de la force de la tendance peuvent être introduits.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA Crossover Strategy", overlay=true)

// Define the EMA lengths

ema_short_length = 10

ema_long_length = 39

ema_filter_length = 73

ema_higher_tf_length = 143

// Calculate the EMAs

ema_short = ta.ema(close, ema_short_length)

ema_long = ta.ema(close, ema_long_length)

ema_filter = ta.ema(close, ema_filter_length)

ema_higher_tf = request.security(syminfo.tickerid, "D", ta.ema(close, ema_higher_tf_length))

// Calculate ATR for volatility-based stop loss and take profit

atr_length = 14

atr = ta.atr(atr_length)

// Plot the EMAs

plot(ema_short, title="EMA 10", color=color.blue)

plot(ema_long, title="EMA 35", color=color.red)

plot(ema_filter, title="EMA 75", color=color.orange)

plot(ema_higher_tf, title="EMA Higher TF", color=color.purple)

// EMA crossover conditions with EMA 75 and higher timeframe EMA filter

longCondition = ta.crossover(ema_short, ema_long) and close > ema_filter and close > ema_higher_tf

shortCondition = ta.crossunder(ema_short, ema_long) and close < ema_filter and close < ema_higher_tf

// Execute long trade with dynamic stop loss and take profit

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Long", limit=close + 2 * atr, stop=close - 1 * atr)

// Execute short trade with dynamic stop loss and take profit

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Short", limit=close - 2 * atr, stop=close + 1 * atr)

// Plot signals on the chart

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="BUY")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="SELL")