Stratégie de négociation adaptative de renversement de la moyenne basée sur l'oscillateur de dynamique de Chande

Auteur:ChaoZhang est là., Date: 2024-12-11 17:17:50 Je vous en prie.Les étiquettes:OCMM.O.S.Indice de résistanceSMAR.M.Le TS

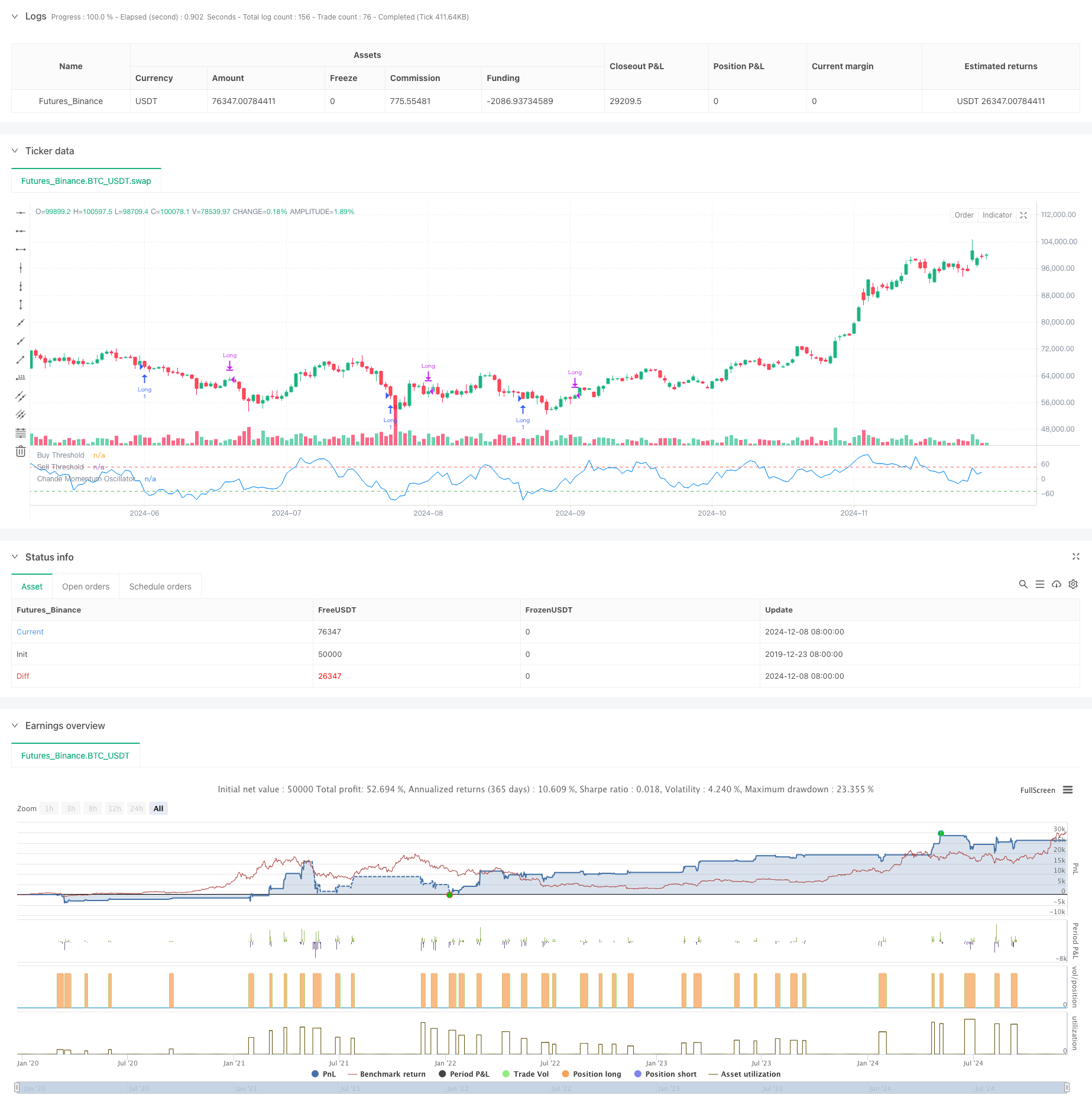

Résumé

La stratégie de négociation de réversion moyenne basée sur l'oscillateur de momentum de Chande (CMO) est une stratégie d'analyse technique qui identifie les zones de surachat et de survente en calculant la dynamique des prix sur une période spécifique.

Principe de stratégie

Le noyau de la stratégie réside dans le calcul et l'application de l'indicateur de l'OCM. L'OCM mesure la dynamique en calculant le rapport entre la différence entre les gains et les pertes et leur somme sur une période spécifiée. L'OMC = 100 × (Sommée des gains - Somme des pertes)/(Sommée des gains + Somme des pertes)

Contrairement au RSI traditionnel, le CMO utilise à la fois des mouvements ascendants et descendants dans le numérateur, fournissant une mesure de l'élan plus symétrique.

Les avantages de la stratégie

- Signaux clairs - L'OCM fournit des critères définitifs de surachat et de survente, générant des signaux de négociation sans ambiguïté

- Contrôle robuste du risque - Période de détention maximale empêche le piégeage de positions à long terme

- Haute adaptabilité - les paramètres peuvent être ajustés en fonction des différentes conditions du marché

- Fondement théorique solide - basé sur une théorie de la réversion de la moyenne bien établie avec un soutien académique

- Calcul simple - La méthodologie des indicateurs est simple et facile à comprendre

Risques stratégiques

- Risque de tendance du marché - les stratégies de renversement moyen peuvent subir des pertes fréquentes sur des marchés fortement en tendance

- Sensibilité des paramètres - Le rendement de la stratégie dépend fortement de la période d'OCM et de la sélection du seuil

- Risque de faux signaux - Les marchés volatils peuvent générer de faux signaux

- Risque temporel - Une date de sortie fixe pourrait vous faire rater de meilleures opportunités de profit

- Résultats de l'analyse de risque

Directions d'optimisation

- Filtrage des tendances - Ajout d'indicateurs de tendance à long terme au trading uniquement avec la tendance

- Optimisation des paramètres dynamiques - Ajustement de la période et des seuils de l'OCM en fonction de la volatilité du marché

- Le montant de la garantie est calculé en fonction de l'évolution de la valeur de la garantie.

- Optimisation de la période de détention - Ajustement dynamique de la durée maximale de détention en fonction de la volatilité

- Confirmation du volume - Incorporer des indicateurs de volume pour améliorer la fiabilité du signal

Résumé

La stratégie capte les opportunités de surachat et de survente du marché grâce à l'indicateur CMO, combinant un stop-loss à temps fixe pour construire un système de négociation à inversion moyenne robuste.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator Strategy", overlay=false)

// Input for the CMO period

cmoPeriod = input.int(9, minval=1, title="CMO Period")

// Calculate price changes

priceChange = ta.change(close)

// Separate positive and negative changes

up = priceChange > 0 ? priceChange : 0

down = priceChange < 0 ? -priceChange : 0

// Calculate the sum of ups and downs using a rolling window

sumUp = ta.sma(up, cmoPeriod) * cmoPeriod

sumDown = ta.sma(down, cmoPeriod) * cmoPeriod

// Calculate the Chande Momentum Oscillator (CMO)

cmo = 100 * (sumUp - sumDown) / (sumUp + sumDown)

// Define the entry and exit conditions

buyCondition = cmo < -50

sellCondition1 = cmo > 50

sellCondition2 = ta.barssince(buyCondition) >= 5

// Track if we are in a long position

var bool inTrade = false

if (buyCondition and not inTrade)

strategy.entry("Long", strategy.long)

inTrade := true

if (sellCondition1 or sellCondition2)

strategy.close("Long")

inTrade := false

// Plot the Chande Momentum Oscillator

plot(cmo, title="Chande Momentum Oscillator", color=color.blue)

hline(-50, "Buy Threshold", color=color.green)

hline(50, "Sell Threshold", color=color.red)

- Stratégie RSI de tendance dynamique adaptative avec système de filtrage de moyenne mobile

- La stratégie de négociation quantitative multi-MA crossover avec RSI

- Tendance de l'indicateur multi-technique à la suite d'une stratégie de négociation

- Bollinger Bands RSI Stratégie de négociation quantitative neutre sur le marché

- Stratégie de croisement SMA avec filtre et alertes RSI

- Stratégie de négociation de la dynamique de la tendance RSI avec double MA et confirmation du volume

- Dynamique Stop-Loss et Take-Profit Double Moyenne Mobilité Suivant une stratégie avec des réactions de chandelier

- Stratégie de renversement de l'indice de force relative

- Achat/Vente au cours de la journée

- Exemple de dimensionnement des positions de négociation de la courbe des actions

- Stratégie de négociation avancée de réversion moyenne de la volatilité: Système de négociation quantitatif multidimensionnel basé sur le VIX et la moyenne mobile

- Stratégie d'inversion de la dynamique du canal de tendance de l'or

- Stratégie de négociation avancée de la tendance à la dynamique de l'EMA

- Stratégie de négociation d'intensité de tendance multi-MA - Système de négociation intelligent flexible basé sur l'écart MA

- Système de détection de double tendance pondéré par volume

- Stratégie de négociation multifactorielle contre tendance

- Stratégie de négociation quantitative d'oscillateur de dynamique amélioré et de divergence stochastique

- Rétracement de Fibonacci sur plusieurs délais avec stratégie de négociation de rupture de tendance

- Tendance multi-indicateur suivant une stratégie d'optimisation des bénéfices

- Stratégie de négociation de l'élan de rupture fractal avec optimisation des bénéfices

- La tendance à la confirmation double du MACD-Supertrend suite à la stratégie de négociation

- Stratégie de négociation dynamique de supertendance à plusieurs périodes

- EMA multi-temporelle avec rétracement Fibonacci et stratégie de négociation en points pivots

- La stratégie de négociation EMA-Squeeze est une stratégie de négociation dynamique à stop-loss sur plusieurs délais.

- MACD et stratégie de négociation intelligente à double signal de régression linéaire

- Tendance multi-EMA à la suite d'une stratégie de négociation

- Tendance de Heikin Ashi en fonction du système de négociation quantitative

- Indicateur d'ajustement polynomial de l'oscillateur RSI dynamique Stratégie de négociation quantitative

- Stratégie de négociation en direction unique avec rupture de gamme quotidienne

- La stratégie de négociation des ordres de limite dynamiques multi-indicateurs SMA-RSI-MACD