RSI dynamique et stratégie de négociation en swing

Auteur:ChaoZhang est là., Date: 2024-12-12 11:32:55 Je vous en prie.Les étiquettes:Indice de résistanceSMALe taux d'intérêtVWMALa WMALe secteur privéBBRMA

Résumé

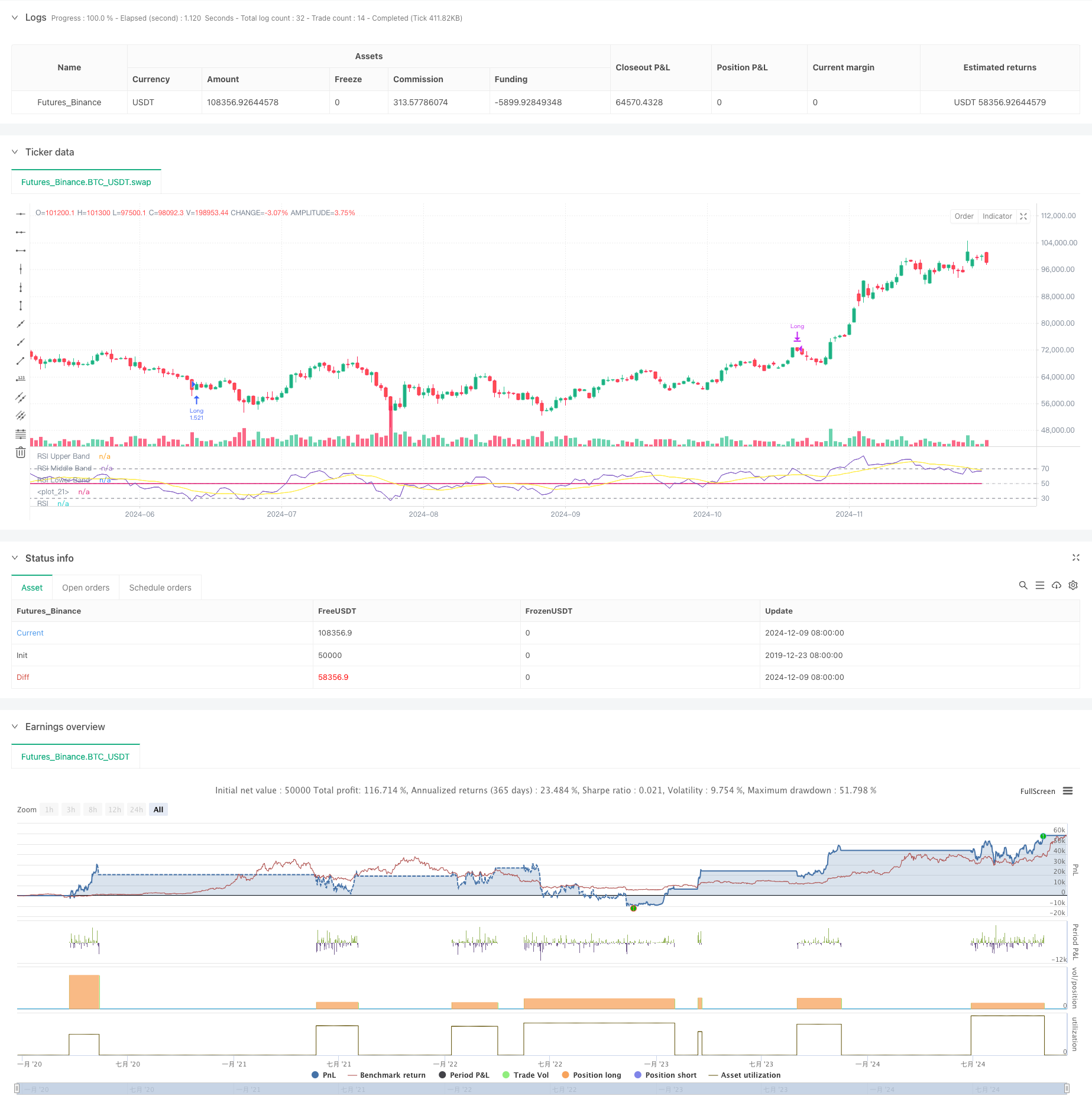

Cette stratégie est un système de trading intelligent basé sur l'indice de force relative (RSI), combinant diverses moyennes mobiles et bandes de Bollinger aux transactions temporelles en identifiant les zones de surachat et de survente du marché.

Principe de stratégie

La stratégie utilise un RSI de 14 périodes comme indicateur principal, générant des signaux de trading en surveillant les croisements du RSI avec des niveaux clés à 30 et 70. Un signal long est déclenché lorsque le RSI dépasse 30, indiquant un passage des conditions de survente aux conditions haussières. Un signal de clôture est généré lorsque le RSI tombe en dessous de 70, suggérant une transition des conditions de surachat aux conditions baissières. La stratégie intègre diverses moyennes mobiles (SMA, EMA, SMMA, WMA, VWMA) et les bandes de Bollinger comme indicateurs supplémentaires pour la confirmation de la tendance et l'évaluation de la volatilité.

Les avantages de la stratégie

- Signaux clairs: les signaux de surachat et de survente du RSI sont distincts et faciles à comprendre

- Contrôle des risques: des conditions d'entrée et de sortie bien définies permettent une gestion efficace des risques

- Flexibilité: le soutien à plusieurs types de moyennes mobiles permet une adaptation aux conditions du marché

- Adaptabilité: les bandes de Bollinger ajustent automatiquement les fourchettes de négociation en fonction de la volatilité du marché

- Optimisation facile: une personnalisation des paramètres forte facilite les ajustements spécifiques au marché

Risques stratégiques

- Risque de marché latéral: peut générer de fréquents faux signaux de rupture sur différents marchés

- Risque de poursuite de la tendance: les sorties anticipées pourraient manquer des mouvements de tendance prolongés

- Sensibilité des paramètres: les paramètres différents peuvent avoir une incidence significative sur les performances de la stratégie

- Impact du glissement: les marchés moins liquides peuvent connaître un glissement significatif

- Résultats de l'analyse de risque

Directions d'optimisation de la stratégie

- Intégration du volume: confirmer la validité du signal par analyse du volume

- Ajout de filtre de tendance: intégrer une analyse de tendance à plus long terme pour éviter les transactions contraires à la tendance

- Amélioration de l'arrêt des pertes: mettre en œuvre des mécanismes dynamiques d'arrêt des pertes pour améliorer l'efficacité des capitaux

- Amélioration de la gestion des positions: ajustement de la taille des positions en fonction de la volatilité du marché

- Intégration du sentiment du marché: combiner des indicateurs techniques supplémentaires pour améliorer la précision du signal

Résumé

Cette stratégie capte les opportunités de surachat et de survente du marché grâce à l'indicateur RSI, confirmant les signaux avec plusieurs indicateurs techniques, démontrant une forte praticité et fiabilité. La conception de la stratégie prend en considération le contrôle des risques et peut s'adapter à divers environnements de marché grâce à l'optimisation des paramètres et aux combinaisons d'indicateurs.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Relative Strength Index", shorttitle="RSI Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Inputs

rsiLengthInput = input.int(14, minval=1, title="RSI Length", group="RSI Settings")

rsiSourceInput = input.source(close, "Source", group="RSI Settings")

calculateDivergence = input.bool(false, title="Calculate Divergence", group="RSI Settings", tooltip="Calculating divergences is needed in order for divergence alerts to fire.")

// RSI Calculation

change = ta.change(rsiSourceInput)

up = ta.rma(math.max(change, 0), rsiLengthInput)

down = ta.rma(-math.min(change, 0), rsiLengthInput)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

// RSI Plots

rsiPlot = plot(rsi, "RSI", color=#7E57C2)

rsiUpperBand = hline(70, "RSI Upper Band", color=#787B86)

midline = hline(50, "RSI Middle Band", color=color.new(#787B86, 50))

rsiLowerBand = hline(30, "RSI Lower Band", color=#787B86)

fill(rsiUpperBand, rsiLowerBand, color=color.rgb(126, 87, 194, 90), title="RSI Background Fill")

plot(50, color=na, editable=false, display=display.none)

// Moving Averages

maTypeInput = input.string("SMA", "Type", options=["None", "SMA", "SMA + Bollinger Bands", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="Moving Average")

maLengthInput = input.int(14, "Length", group="Moving Average")

bbMultInput = input.float(2.0, "BB StdDev", minval=0.001, maxval=50, step=0.5, group="Moving Average")

enableMA = maTypeInput != "None"

isBB = maTypeInput == "SMA + Bollinger Bands"

// MA Calculation

ma(source, length, MAtype) =>

switch MAtype

"SMA" => ta.sma(source, length)

"SMA + Bollinger Bands" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

smoothingMA = enableMA ? ma(rsi, maLengthInput, maTypeInput) : na

smoothingStDev = isBB ? ta.stdev(rsi, maLengthInput) * bbMultInput : na

plot(smoothingMA, "RSI-based MA", color=color.yellow, display=enableMA ? display.all : display.none)

bbUpperBand = plot(smoothingMA + smoothingStDev, title="Upper Bollinger Band", color=color.green, display=isBB ? display.all : display.none)

bbLowerBand = plot(smoothingMA - smoothingStDev, title="Lower Bollinger Band", color=color.green, display=isBB ? display.all : display.none)

fill(bbUpperBand, bbLowerBand, color=isBB ? color.new(color.green, 90) : na, title="Bollinger Bands Background Fill", display=isBB ? display.all : display.none)

// Trade Logic

longCondition = ta.crossover(rsi, 30)

exitCondition = ta.crossunder(rsi, 70)

// Start Date & End Date

startDate = input(timestamp("2018-01-01 00:00"), "Start Date", group="Date Range")

endDate = input(timestamp("2069-12-31 23:59"), "End Date", group="Date Range")

inDateRange = true

// Execute Trades

if (longCondition and inDateRange)

strategy.entry("Long", strategy.long)

if (exitCondition and inDateRange)

strategy.close("Long")

- Les bandes de Bollinger et la stratégie de croisement des moyennes mobiles

- Stratégie de négociation quantitative avancée combinant la divergence RSI et les moyennes mobiles

- Stratégie de négociation adaptative multi-indicateurs basée sur le RSI, le MACD et le volume

- Stratégie de négociation synergique multi-indicateur avec des bandes de Bollinger, Fibonacci, MACD et RSI

- Stratégie quantitative de suivi de l'élan de la moyenne mobile double

- Tendance croisée moyenne mobile à plusieurs périodes suivant la stratégie

- Stratégie de croisement de moyenne mobile adaptative

- Tendance croisée de moyenne mobile multiple suivant une stratégie avec filtre de volatilité

- Stratégie de rupture de BB

- Stratégie de négociation naturelle combinée MACD et RSI

- Stratégie de négociation de volume et de dynamique multi-cibles intelligente

- Stratégie de négociation quantitative d' inversion de tendance des bandes de Bollinger à plusieurs périodes

- Stratégie de négociation de rupture à haute fréquence basée sur la direction de rapprochement du chandelier

- Stratégie de négociation quantitative de la tendance de rétraction dynamique de Fibonacci

- Indice variable Dynamique Moyenne Tendance des bénéfices à plusieurs niveaux Suivant la stratégie

- Système de négociation de moyennes mobiles multiples avec confirmation de l'élan et du volume Stratégie de tendance quantitative

- Stratégie de négociation équilibrée avec prise de bénéfices et stop-loss

- Système amélioré de suivi des tendances: Identification dynamique des tendances basée sur ADX et SAR parabolique

- Stratégie de négociation à dynamique stochastique à deux délais

- Stratégie de gestion dynamique des positions de bandes de Bollinger adaptatives

- Stratégie de négociation bidirectionnelle basée sur l'analyse du modèle d'absorption des bougies

- Bollinger Breakout avec inversion moyenne 4H Stratégie de négociation quantitative

- Tendance à suivre la stratégie de dimensionnement de la position dynamique de la grille

- Stratégie croisée à double BBI (indice taureaux et ours)

- Stratégie dynamique de négociation long/courte avec système de signaux croisés de moyenne mobile

- Tendance de l'indicateur multi-technique à la suite d'une stratégie de négociation

- Stratégie de négociation avancée de réversion moyenne de la volatilité: Système de négociation quantitatif multidimensionnel basé sur le VIX et la moyenne mobile

- Stratégie d'inversion de la dynamique du canal de tendance de l'or

- Stratégie de négociation avancée de la tendance à la dynamique de l'EMA

- Stratégie de négociation d'intensité de tendance multi-MA - Système de négociation intelligent flexible basé sur l'écart MA