गतिशील एटीआर स्टॉप लॉस और टेक प्रॉफिट मूविंग एवरेज क्रॉसओवर रणनीति

लेखक:चाओझांग, दिनांकः 2024-05-29 17:19:21टैगःएसएमएएटीआरएमए

अवलोकन

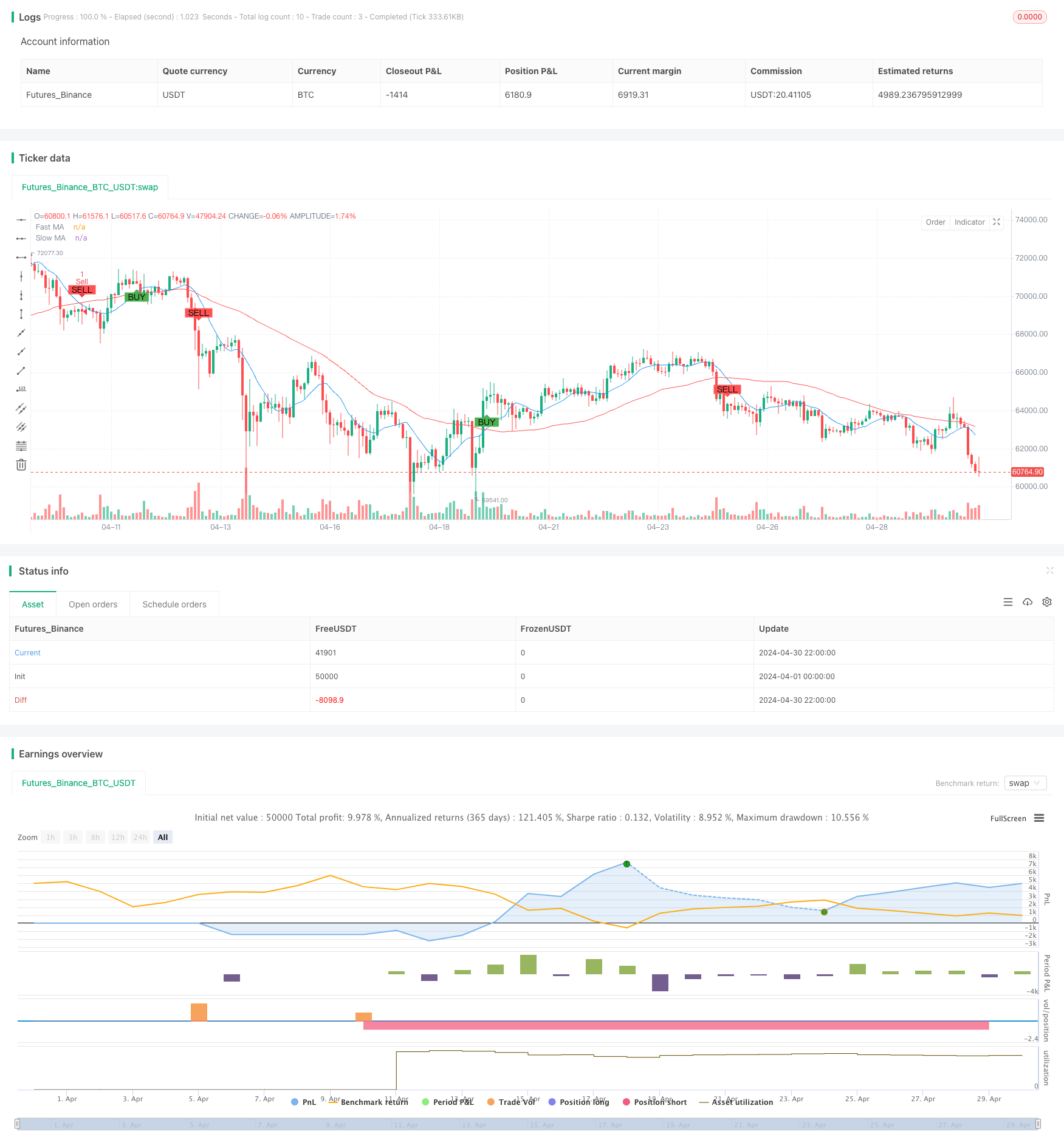

यह रणनीति चलती औसत क्रॉसओवर और गतिशील एटीआर स्टॉप लॉस और ले लाभ पर आधारित एक मात्रात्मक ट्रेडिंग रणनीति है। यह रणनीति दो सरल चलती औसत (एसएमए) का उपयोग करती है, जिसमें विभिन्न अवधि के साथ ट्रेडिंग सिग्नल उत्पन्न होते हैं, जबकि औसत सच्ची रेंज (एटीआर) को नियोजित करते हुए गतिशील रूप से स्टॉप लॉस सेट करते हैं और बेहतर जोखिम नियंत्रण के लिए लाभ स्तर लेते हैं। इसके अलावा, रणनीति अपनी मजबूती में सुधार के लिए विभिन्न ट्रेडिंग सत्रों के आधार पर ट्रेडिंग सिग्नल को फ़िल्टर करती है।

रणनीतिक सिद्धांत

इस रणनीति का मूल सिद्धांत चलती औसत क्रॉसओवर का उपयोग करके मूल्य रुझानों में परिवर्तन को पकड़ना है। जब तेजी से चलती औसत धीमी चलती औसत से ऊपर पार करता है, तो एक खरीद संकेत उत्पन्न होता है; इसके विपरीत, जब तेजी से चलती औसत धीमी चलती औसत से नीचे पार करता है, तो एक बिक्री संकेत उत्पन्न होता है। साथ ही, रणनीति गतिशील रूप से स्टॉप लॉस और ले लाभ स्तर निर्धारित करने के लिए एटीआर का उपयोग करती है। ले लाभ स्तर एटीआर के 3 गुना अधिक प्रवेश मूल्य पर सेट किया जाता है, जबकि स्टॉप लॉस स्तर एटीआर के 1.5 गुना कम प्रवेश मूल्य पर सेट किया जाता है। इसके अलावा, रणनीति केवल कम तरलता की अवधि के दौरान व्यापार से बचने के लिए यूरोपीय ट्रेडिंग सत्र के दौरान ट्रेडिंग संकेत उत्पन्न करती है।

रणनीतिक लाभ

- सरलताः रणनीति में सरल चलती औसत और एटीआर जैसे सामान्य तकनीकी संकेतकों का उपयोग किया गया है, जिससे इसे समझना और लागू करना आसान हो गया है।

- गतिशील जोखिम नियंत्रण: गतिशील रूप से स्टॉप लॉस और लाभ स्तर निर्धारित करके, रणनीति बाजार की अस्थिरता के आधार पर जोखिम को अनुकूलनशील रूप से नियंत्रित कर सकती है।

- समय फ़िल्टरिंगः ट्रेडिंग सत्र को सीमित करके, रणनीति कम तरलता की अवधि के दौरान ट्रेडिंग से बच सकती है, जिससे इसकी मजबूती बढ़ जाती है।

रणनीतिक जोखिम

- पैरामीटर अनुकूलन जोखिमः रणनीति का प्रदर्शन चलती औसत अवधि और एटीआर गणना अवधि के चयन पर निर्भर करता है। विभिन्न पैरामीटर सेटिंग्स रणनीति प्रदर्शन में महत्वपूर्ण अंतर का कारण बन सकती हैं, जो पैरामीटर अनुकूलन का जोखिम पैदा करती है।

- रुझान पहचान जोखिमः चलती औसत क्रॉसओवर रणनीतियों से अस्थिर बाजारों में कई झूठे संकेत उत्पन्न हो सकते हैं, जिसके परिणामस्वरूप खराब प्रदर्शन हो सकता है।

- स्टॉप लॉस जोखिमः यद्यपि रणनीति गतिशील स्टॉप लॉस स्तर निर्धारित करती है, फिर भी गंभीर बाजार उतार-चढ़ाव के दौरान महत्वपूर्ण नुकसान हो सकते हैं।

रणनीति अनुकूलन दिशाएं

- सिग्नल फ़िल्टरिंगः ट्रेडिंग सिग्नल को और फ़िल्टर करने और सिग्नल की गुणवत्ता में सुधार करने के लिए अन्य तकनीकी संकेतकों या बाजार भावना संकेतकों को पेश करने पर विचार करें।

- गतिशील पैरामीटर अनुकूलनः विभिन्न बाजार स्थितियों के अनुकूल रणनीति मापदंडों को गतिशील रूप से समायोजित करने के लिए मशीन लर्निंग या अनुकूलन एल्गोरिदम का उपयोग करें।

- जोखिम प्रबंधन का अनुकूलनः जोखिम को और अधिक नियंत्रित करने के लिए अधिक उन्नत जोखिम प्रबंधन तकनीकों को शामिल करें, जैसे कि अस्थिरता समायोजन और गतिशील पूंजी आवंटन।

सारांश

यह रणनीति एक सरल और समझने में आसान ट्रेंड-फॉलोइंग रणनीति है जो एटीआर के साथ जोखिम को नियंत्रित करते हुए चलती औसत क्रॉसओवर का उपयोग करके मूल्य रुझानों को पकड़ती है। हालांकि रणनीति में कुछ जोखिम हैं, लेकिन पैरामीटर अनुकूलन, सिग्नल फ़िल्टरिंग और जोखिम प्रबंधन में सुधार के माध्यम से इसे और बेहतर बनाया जा सकता है। शुरुआती लोगों के लिए, यह रणनीति एक उत्कृष्ट सीखने और अभ्यास उदाहरण के रूप में कार्य करती है।

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced Moving Average Crossover Strategy", overlay=true)

// Input parameters

fastLength = input(10, title="Fast MA Length")

slowLength = input(50, title="Slow MA Length")

atrLength = input(14, title="ATR Length")

riskPerTrade = input(1, title="Risk Per Trade (%)") / 100

// Time-based conditions

isLondonSession = hour >= 8 and hour <= 15

isAsianSession = hour >= 0 and hour <= 7

isEuropeanSession = hour >= 7 and hour <= 14

// Moving Averages

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// Average True Range (ATR) for dynamic stop loss and take profit

atr = ta.atr(atrLength)

// Buy and Sell Conditions

buySignal = ta.crossover(fastMA, slowMA)

sellSignal = ta.crossunder(fastMA, slowMA)

// Dynamic stop loss and take profit

stopLoss = close - atr * 1.5

takeProfit = close + atr * 3

// Strategy Logic

if (buySignal and isEuropeanSession)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", limit=takeProfit, stop=stopLoss)

if (sellSignal and isEuropeanSession)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", limit=takeProfit, stop=stopLoss)

// Plotting

plot(fastMA, color=color.blue, title="Fast MA")

plot(slowMA, color=color.red, title="Slow MA")

plotshape(series=buySignal, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

- एमए, एसएमए, एमए ढलान, ट्रेलिंग स्टॉप लॉस, पुनः प्रवेश

- अल्फा ट्रेंड और मूविंग एवरेज फिल्टर के साथ उच्च/निम्न ब्रेकआउट रणनीति

- गतिशील जोखिम प्रबंधन के साथ दोहरी चलती औसत क्रॉसओवर रणनीति

- बुद्धिमान समय आधारित लंबी-छोटी रोटेशन संतुलित ट्रेडिंग रणनीति

- बहु-सूचक संलयन औसत प्रतिवर्तन प्रवृत्ति रणनीति का पालन करना

- एटीआर-आधारित मल्टी-ट्रेंड फॉलोइंग स्ट्रेटेजी के साथ टेक-प्रॉफिट और स्टॉप-लॉस ऑप्टिमाइजेशन सिस्टम

- अनुकूली चलती औसत क्रॉसओवर के साथ पीछे की स्टॉप-लॉस रणनीति

- सुपरट्रेंड रणनीति अनुकूलन: गतिशील अस्थिरता ट्रैकिंग और उन्नत ट्रेडिंग सिग्नल प्रणाली

- कोई अपर विक बुलिश कैंडल ब्रेकआउट रणनीति नहीं

- इलियट वेव थ्योरी 4-9 इम्पल्स वेव ऑटोमैटिक डिटेक्शन ट्रेडिंग रणनीति

- गतिशील स्टॉप लॉस के साथ बहु-समय सीमा एसएमए प्रवृत्ति रणनीति का पालन करना

- बोलिंगर बैंड्स सटीक प्रवेश और जोखिम नियंत्रण रणनीति

- बोलिंगर बैंड + आरएसआई + अस्थिरता और गति संकेतक के आधार पर स्टोकैस्टिक आरएसआई रणनीति

- टर्टल-एटीआर बोलिंगर बैंड्स ब्रेकआउट रणनीति

- वीडब्ल्यूएपी और सुपर ट्रेंड खरीद/बिक्री रणनीति

- सीमित मार्टिंगेल के साथ उन्नत एमएसीडी रणनीति

- केल्टनर चैनल ईएमए एटीआर रणनीति

- एमए एमएसीडी बीबी मल्टी-इंडिकेटर ट्रेडिंग रणनीति बैकटेस्टिंग टूल

- आरएसआई+सुपरट्रेंड ट्रेंड-फॉलोइंग ट्रेडिंग रणनीति

- इचिमोकु कुमो ट्रेडिंग रणनीति

- ईएमए ट्रेंड मोमेंटम कैंडलस्टिक पैटर्न रणनीति

- जी-चैनल ट्रेंड डिटेक्शन रणनीति

- ट्रेलिंग स्टॉप लॉस रणनीति के साथ मूविंग एवरेज क्रॉसओवर

- ईएमए क्रॉसओवर ट्रेडिंग रणनीति गतिशील लाभ लेने और हानि रोकने के साथ

- बोलिंगर बैंड और ईएमए ट्रेंड फॉलो रणनीति

- वेवट्रेंड ऑसिलेटर विचलन रणनीति

- अस्थिरता और रैखिक प्रतिगमन पर आधारित दीर्घ-अल्प बाजार व्यवस्था अनुकूलन रणनीति

- हाइब्रिड द्विपद जेड स्कोर मात्रात्मक रणनीति

- आरएसआई और एमए संयोजन रणनीति

- ईएमए मोमेंटम ट्रेडिंग रणनीति