दोहरी चलती औसत पर आधारित चलती औसत क्रॉसओवर रणनीति

लेखक:चाओझांग, दिनांकः 2024-06-03 16:39:08टैगःएसएमएएमए

अवलोकन

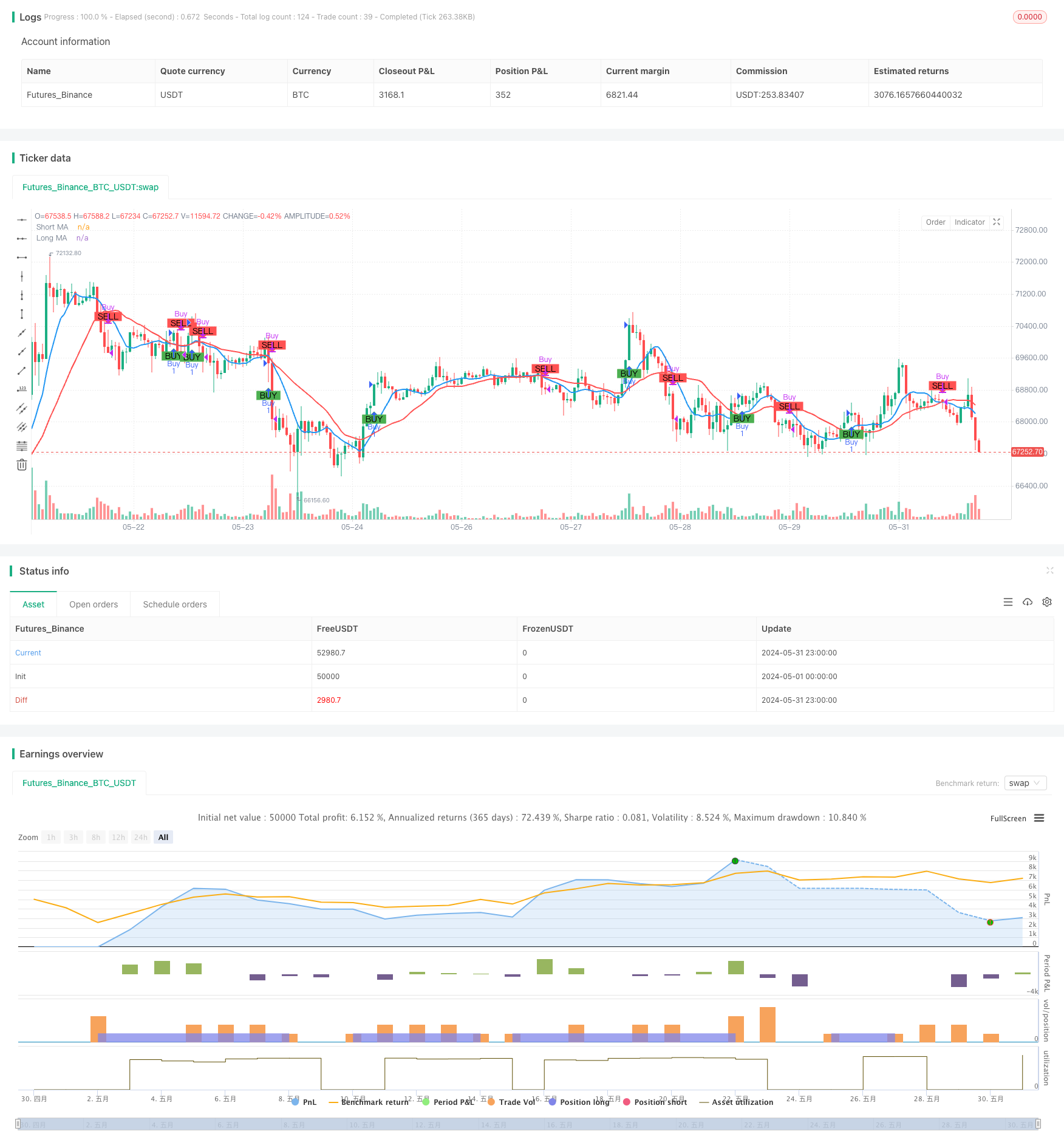

द्विआधारी औसत पार पर आधारित चलती औसत रेखा रणनीति एक सरल और प्रभावी दिन-प्रतिदिन की ट्रेडिंग पद्धति है, जिसका उद्देश्य दो अलग-अलग चक्रों के चलती औसत रेखाओं के बीच संबंधों का विश्लेषण करके बाजार में संभावित खरीद और बिक्री के अवसरों की पहचान करना है। यह रणनीति एक अल्पकालिक सरल चलती औसत (एसएमए) और एक दीर्घकालिक सरल चलती औसत का उपयोग करती है, जो कि लंबी औसत रेखा को पार करते समय एक उछाल संकेत देता है, जो कि संभावित खरीद के अवसरों का संकेत देता है; इसके विपरीत, जब अल्पकालिक औसत रेखा लंबी औसत रेखा को पार करती है, जो कि एक उछाल संकेत देता है, जो कि संभावित बिक्री के अवसरों का संकेत देता है। इस तरह का क्रॉसिंग व्यापारियों को बाजार की प्रवृत्ति को पकड़ने में मदद करता है, जबकि बाजार में शोर को कम करता है।

रणनीतिक सिद्धांत

इस रणनीति का मूल सिद्धांत विभिन्न चक्रों में चलती औसत की प्रवृत्ति विशेषताओं और पिछड़ेपन का लाभ उठाने के लिए है, जो कि वर्तमान बाजार की प्रवृत्ति की दिशा का निर्धारण करने के लिए वर्तमान बाजार के प्रवृत्ति की दिशा का निर्धारण करने के लिए है। जब बाजार ऊपर की ओर बढ़ता है, तो कीमतें पहले लंबी अवधि की औसत को तोड़ती हैं, और फिर लंबी अवधि की औसत को खरीद के संकेत के रूप में खरीदती हैं; जब बाजार नीचे की ओर बढ़ता है, तो कीमतें पहले लंबी अवधि की औसत को तोड़ती हैं, और फिर लंबी अवधि की औसत से नीचे की अवधि को बेचने के संकेत के रूप में बेचती हैं। इस रणनीति के पैरामीटर सेट में, लंबी अवधि की औसत अवधि 9 और 21 चक्रों के लिए हो सकती है, दोनों पैरामीटर बाजार की विशेषताओं और व्यक्तिगत वरीयताओं के आधार पर समायोजित किए जाते हैं। इस रणनीति में एकल धन प्रबंधन अवधारणा को पेश किया गया है, जो प्रारंभिक व्यापार अनुपात और निवेश जोखिम का उपयोग करके निवेश के जोखिम को नियंत्रित करता है।

रणनीतिक लाभ

- सरलः यह रणनीति क्लासिक मूविंग एवरेज थ्योरी पर आधारित है, तर्क स्पष्ट है, समझने और लागू करने में आसान है।

- लचीलापनः यह रणनीति कई बाजारों और विभिन्न व्यापारिक किस्मों के लिए लागू होती है, जो पैरामीटर सेटिंग्स को समायोजित करके विभिन्न बाजार विशेषताओं के लिए लचीलापन के साथ कार्य करती है।

- ट्रेंड कैप्चरः दो समोच्च रेखाओं के क्रॉसिंग के माध्यम से ट्रेंड की दिशा का पता लगाने में मदद करता है, जिससे व्यापारियों को मुख्यधारा के रुझानों का समय पर पालन करने में मदद मिलती है और लाभ के अवसर बढ़ते हैं।

- जोखिम नियंत्रणः इस रणनीति में जोखिम प्रबंधन की अवधारणा को पेश किया गया है, जो प्रत्येक लेनदेन के जोखिम को नियंत्रित करने के लिए स्थिति समायोजन के माध्यम से संभावित नुकसान का प्रभावी ढंग से प्रबंधन करता है।

- शोर को कम करनाः समवर्ती रेखाओं की विलंबता विशेषताओं का लाभ उठाते हुए, बाजार में यादृच्छिक शोर को प्रभावी ढंग से फ़िल्टर करें और व्यापार संकेतों की विश्वसनीयता में सुधार करें।

रणनीतिक जोखिम

- पैरामीटर चयनः विभिन्न पैरामीटर सेटिंग्स की नीति के प्रदर्शन पर महत्वपूर्ण प्रभाव पड़ सकता है, और गलत चयन के कारण नीति विफल हो सकती है या खराब प्रदर्शन कर सकती है।

- बाजार में रुझानः एक अस्थिर बाजार या रुझान के मोड़ पर, यह रणनीति लगातार नुकसान का कारण बन सकती है।

- स्लिप-पॉइंट लागतः अक्सर लेनदेन करने से उच्च स्लिप-पॉइंट लागत उत्पन्न हो सकती है, जो रणनीति के समग्र लाभ को प्रभावित करती है।

- ब्लैक स्वान घटनाएंः यह रणनीति चरम बाजारों के लिए अनुकूलनशील नहीं है और ब्लैक स्वान घटनाओं से रणनीति को भारी नुकसान हो सकता है।

- अति-अनुकूलन जोखिमः यदि पैरामीटर को ऐतिहासिक डेटा पर बहुत अधिक निर्भर करता है, तो रणनीति वास्तविक लेनदेन में खराब प्रदर्शन कर सकती है।

रणनीतिक अनुकूलन दिशा

- गतिशील पैरामीटर अनुकूलनः बाजार की स्थिति में परिवर्तन के अनुसार, गतिशील रूप से रणनीति पैरामीटर को समायोजित करें, अनुकूलन क्षमता में सुधार करें।

- ट्रेंड की पुष्टिः ट्रेडिंग सिग्नल उत्पन्न होने के बाद, ट्रेंड की पुष्टि करने के लिए अन्य संकेतकों या मूल्य व्यवहार पैटर्न को पेश किया जाता है, जिससे सिग्नल की विश्वसनीयता बढ़ जाती है।

- स्टॉप लॉस रोकथामः एक उचित स्टॉप लॉस रोकथाम तंत्र को लागू करना, जिससे एकल लेनदेन के जोखिम को और अधिक नियंत्रित किया जा सके।

- स्थिति प्रबंधनः स्थिति को अनुकूलित करने के तरीके, जैसे कि अस्थिरता सूचकांक का परिचय, बाजार में अस्थिरता के स्तर के आधार पर स्थिति को गतिशील रूप से समायोजित करना।

- मल्टी-एयर फोर्स एसेसमेंटः मल्टीहेड और एयरहेड फोर्स के बीच तुलनात्मक संबंध का आकलन करना, प्रवृत्ति को पकड़ने की सटीकता में सुधार के लिए प्रवृत्ति की शुरुआत में हस्तक्षेप करना।

सारांश

द्वि-समान रेखा क्रॉसिंग पर आधारित चलती औसत रेखा रणनीति एक सरल व्यावहारिक दिन-प्रतिदिन की ट्रेडिंग विधि है, जो विभिन्न आवधिक समतल रेखाओं के स्थान संबंधों की तुलना करके, बाजार की प्रवृत्ति की दिशा का निर्धारण करती है और ट्रेडिंग संकेत उत्पन्न करती है। यह रणनीति स्पष्ट तर्क और अनुकूलनशील है, जो बाजार की प्रवृत्ति को प्रभावी ढंग से पकड़ सकती है, जबकि जोखिम प्रबंधन उपायों को लागू करती है और संभावित नुकसान को नियंत्रित करती है। हालांकि, यह रणनीति पैरामीटर चयन, प्रवृत्ति परिवर्तन, लगातार व्यापार जैसे जोखिमों के साथ आती है, जिन्हें संभावित संकेतों, पुष्टिकरण, स्थिति प्रबंधन और अन्य तरीकों के माध्यम से रणनीति की स्थिरता और लाभप्रदता को आगे बढ़ाने की आवश्यकता होती है। कुल मिलाकर, चलती औसत एक क्लासिक तकनीकी विश्लेषण संकेतक के रूप में, इसके बुनियादी सिद्धांतों और व्यावहारिक अनुप्रयोगों के मूल्य को व्यापक रूप से बाजार में सत्यापित किया गया है, यह एक अच्छी तरह से अध्ययन और निरंतर अनुकूलित ट्रेडिंग रणनीति है।

अवलोकन

दोहरी चलती औसत पर आधारित चलती औसत क्रॉसओवर रणनीति एक सीधा और प्रभावी इंट्राडे ट्रेडिंग दृष्टिकोण है जिसे विभिन्न अवधियों के दो चलती औसत के बीच संबंध का विश्लेषण करके बाजार में संभावित खरीद और बिक्री के अवसरों की पहचान करने के लिए डिज़ाइन किया गया है। यह रणनीति एक अल्पकालिक सरल चलती औसत (एसएमए) और एक दीर्घकालिक सरल चलती औसत का उपयोग करती है। जब अल्पकालिक चलती औसत दीर्घकालिक चलती औसत से ऊपर जाती है, तो यह एक तेजी का संकेत देती है, जो एक संभावित खरीद अवसर का सुझाव देती है। इसके विपरीत, जब अल्पकालिक चलती औसत दीर्घकालिक चलती औसत से नीचे जाती है, तो यह एक मंदी का संकेत देती है, जो एक संभावित बिक्री अवसर का सुझाव देती है। यह क्रॉसओवर विधि व्यापारियों को बाजार में रुझानों को पकड़ने में मदद करती है जबकि बाजार शोर हस्तक्षेप को कम करती है।

रणनीतिक सिद्धांत

इस रणनीति का मूल सिद्धांत विभिन्न अवधियों के साथ चलती औसत की प्रवृत्ति विशेषताओं और विलंब का उपयोग करना है। अल्पकालिक चलती औसत और दीर्घकालिक चलती औसत के बीच सापेक्ष स्थिति संबंध की तुलना करके, यह वर्तमान बाजार की प्रवृत्ति दिशा निर्धारित करता है और संबंधित व्यापारिक निर्णय लेता है। जब बाजार में एक ऊपर की प्रवृत्ति उभरती है, तो कीमत पहले दीर्घकालिक चलती औसत को तोड़ देगी, और अल्पकालिक चलती औसत बाद में दीर्घकालिक चलती औसत से ऊपर की ओर बढ़ेगी, एक स्वर्ण क्रॉस का गठन करेगी और एक खरीद संकेत उत्पन्न करेगी। जब बाजार में एक नीचे की प्रवृत्ति उभरती है, तो कीमत पहले दीर्घकालिक चलती औसत से नीचे टूट जाएगी, और अल्पकालिक चलती औसत बाद में दीर्घकालिक चलती औसत से नीचे की ओर बढ़ेगी, एक मृत्यु दर सेट करेगी और एक संकेत उत्पन्न करेगी। इस रणनीति की सेटिंग्स में, अल्पकालिक स्थिति का प्रारंभिक जोखिम 9 पर सेट किया गया है, और लंबी अवधि के औसत का जोखिम 21 पर सेट किया गया है। इस रणनीति में प्रत्येक चलती पूंजी के प्रबंधन के आधार पर दो विशेषताएं शामिल हैं, जो व्यक्तिगत जोखिम और जोखिम के आधार पर समायोजित की जा सकती हैं।

रणनीतिक लाभ

- सरलताः यह रणनीति क्लासिक चलती औसत सिद्धांत पर आधारित है, स्पष्ट तर्क के साथ और समझने और लागू करने में आसान है।

- अनुकूलन क्षमताः यह रणनीति कई बाजारों और विभिन्न व्यापारिक साधनों पर लागू की जा सकती है। पैरामीटर सेटिंग्स को समायोजित करके, यह विभिन्न बाजार विशेषताओं के लिए लचीले ढंग से अनुकूलित हो सकती है।

- ट्रेंड कैप्चरः ट्रेंड की दिशा निर्धारित करने के लिए डबल मूविंग एवरेज क्रॉसओवर का उपयोग करके, यह व्यापारियों को समय पर मुख्यधारा की प्रवृत्ति का पालन करने और लाभ के अवसरों को बढ़ाने में मदद करता है।

- जोखिम नियंत्रण: यह रणनीति जोखिम प्रबंधन की अवधारणा का परिचय देती है, प्रत्येक व्यापार के जोखिम जोखिम को नियंत्रित करने के लिए स्थिति आकार का उपयोग करके, संभावित नुकसान का प्रभावी ढंग से प्रबंधन करती है।

- शोर में कमीः चलती औसत की विलंब विशेषता का उपयोग करके, यह प्रभावी रूप से बाजार में यादृच्छिक शोर को फ़िल्टर करता है, व्यापार संकेतों की विश्वसनीयता में सुधार करता है।

रणनीतिक जोखिम

- पैरामीटर चयनः विभिन्न पैरामीटर सेटिंग्स का रणनीति प्रदर्शन पर महत्वपूर्ण प्रभाव पड़ सकता है। अनुचित चयन से रणनीति विफलता या खराब प्रदर्शन हो सकता है।

- बाजार का रुझानः बाजारों में या रुझान के मोड़ पर इस रणनीति में लगातार घाटे का सामना करना पड़ सकता है।

- फिसलने की लागतः लगातार व्यापार करने से फिसलने की लागत बढ़ सकती है, जिससे रणनीति की समग्र लाभप्रदता प्रभावित होती है।

- ब्लैक स्वान इवेंट्स: इस रणनीति में चरम बाजार स्थितियों के अनुकूलन क्षमता कम है, और ब्लैक स्वान इवेंट्स से रणनीति को महत्वपूर्ण नुकसान हो सकता है।

- ओवरफिटिंग जोखिमः यदि पैरामीटर अनुकूलन ऐतिहासिक डेटा पर बहुत अधिक निर्भर करता है, तो यह वास्तविक व्यापार में रणनीति के खराब प्रदर्शन का कारण बन सकता है।

रणनीति अनुकूलन दिशाएं

- गतिशील पैरामीटर अनुकूलनः अनुकूलन क्षमता में सुधार के लिए बाजार की स्थितियों में परिवर्तन के आधार पर गतिशील रूप से रणनीति मापदंडों को समायोजित करें।

- प्रवृत्ति पुष्टिः ट्रेडिंग संकेत उत्पन्न करने के बाद, प्रवृत्ति की पुष्टि करने के लिए अन्य संकेतक या मूल्य व्यवहार पैटर्न पेश करें, जिससे संकेत की विश्वसनीयता में सुधार होता है।

- स्टॉप-लॉस और टेक-प्रॉफिटः प्रत्येक व्यापार के जोखिम जोखिम को और अधिक नियंत्रित करने के लिए उचित स्टॉप-लॉस और टेक-प्रॉफिट तंत्र पेश करें।

- स्थिति प्रबंधनः स्थिति आकार पद्धति को अनुकूलित करना, जैसे कि बाजार की अस्थिरता के स्तरों के आधार पर स्थिति को गतिशील रूप से समायोजित करने के लिए अस्थिरता संकेतक पेश करना।

- लंबी-छोटी ताकत का आकलनः प्रवृत्ति को पकड़ने की सटीकता में सुधार के लिए प्रवृत्ति के प्रारंभिक चरण में प्रवेश करते हुए तेजी और मंदी की ताकत के बीच तुलनात्मक संबंध का आकलन करें।

सारांश

दोहरी चलती औसत पर आधारित चलती औसत क्रॉसओवर रणनीति एक सरल और व्यावहारिक इंट्राडे ट्रेडिंग विधि है। विभिन्न अवधियों के साथ चलती औसत के स्थिति संबंध की तुलना करके, यह बाजार की प्रवृत्ति की दिशा निर्धारित करता है और ट्रेडिंग संकेत उत्पन्न करता है। इस रणनीति में स्पष्ट तर्क, मजबूत अनुकूलन क्षमता है, और संभावित नुकसान को नियंत्रित करने के लिए जोखिम प्रबंधन उपायों को पेश करते हुए बाजार के रुझानों को प्रभावी ढंग से पकड़ सकता है। हालांकि, इस रणनीति में पैरामीटर चयन, प्रवृत्ति उलट, लगातार व्यापार आदि जैसे संभावित जोखिम भी हैं। इसे गतिशील अनुकूलन, संकेत पुष्टि, स्थिति प्रबंधन और अन्य तरीकों के माध्यम से और बेहतर बनाने की आवश्यकता है ताकि रणनीति की मजबूती और लाभप्रदता को बढ़ाया जा सके। सामान्य तौर पर, एक क्लासिक तकनीकी विश्लेषण संकेतक के रूप में, चलती औसत के बुनियादी सिद्धांतों और व्यावहारिक अनुप्रयोग मूल्य को बाजार द्वारा व्यापक रूप से सत्यापित किया गया है। यह गहन शोध और निरंतर अनुकूलन के योग्य एक ट्रेडिंग रणनीति है।

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average Crossover Strategy", overlay=true)

// Input parameters

shortLength = input.int(9, title="Short Moving Average Length")

longLength = input.int(21, title="Long Moving Average Length")

capital = input.float(100000, title="Initial Capital")

risk_per_trade = input.float(1.0, title="Risk Per Trade (%)")

// Calculate Moving Averages

shortMA = ta.sma(close, shortLength)

longMA = ta.sma(close, longLength)

// Plot Moving Averages

plot(shortMA, title="Short MA", color=color.blue, linewidth=2)

plot(longMA, title="Long MA", color=color.red, linewidth=2)

// Generate Buy/Sell signals

longCondition = ta.crossover(shortMA, longMA)

shortCondition = ta.crossunder(shortMA, longMA)

// Plot Buy/Sell signals

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Risk management: calculate position size

risk_amount = capital * (risk_per_trade / 100)

position_size = risk_amount / close

// Execute Buy/Sell orders with position size

if (longCondition)

strategy.entry("Buy", strategy.long, qty=1, comment="Buy")

if (shortCondition)

strategy.close("Buy", comment="Sell")

// Display the initial capital and risk per trade on the chart

var label initialLabel = na

if (na(initialLabel))

initialLabel := label.new(x=bar_index, y=high, text="Initial Capital: " + str.tostring(capital) + "\nRisk Per Trade: " + str.tostring(risk_per_trade) + "%", style=label.style_label_down, color=color.white, textcolor=color.black)

else

label.set_xy(initialLabel, x=bar_index, y=high)

- एमए, एसएमए, एमए ढलान, ट्रेलिंग स्टॉप लॉस, पुनः प्रवेश

- एसएमए डबल मूविंग एवरेज ट्रेडिंग रणनीति

- चलती औसत क्रॉसओवर रणनीति

- दोहरी चलती औसत क्रॉसओवर अनुकूलन पैरामीटर ट्रेडिंग रणनीति

- एमए क्रॉस रणनीति

- दोहरी चलती औसत गोल्डन क्रॉस पर आधारित अनुकूलनशील जोखिम प्रबंधन रणनीति

- मल्टीपल टेक प्रॉफिट रणनीति के साथ मूविंग एवरेज क्रॉसओवर

- एमए,एसएमए दोहरी चलती औसत क्रॉसओवर रणनीति

- दोहरी चलती औसत क्रॉसओवर रणनीति

- चलती औसत और वॉल्यूम की पुष्टि के साथ क्लाउड इम्पोटम क्रॉसओवर रणनीति

- बोलिंगर बैंड और चलती औसत क्रॉसओवर रणनीति

- एसएमए डबल मूविंग एवरेज क्रॉसओवर रणनीति

- व्यापारिक रणनीति के बाद एसएमए और एमएसीडी दोहरी प्रवृत्ति

- एमएसीडी और आरएसआई संयुक्त प्राकृतिक ट्रेडिंग रणनीति

- गतिशील समय सीमा उच्च-निम्न ब्रेकआउट रणनीति

- रणनीति के बाद गतिशील रुझान

- ट्रेंड फिल्टर और अपवाद निकास के साथ चिकनी मूविंग एवरेज स्टॉप लॉस एंड टेक प्रॉफिट रणनीति

- आरःआर, दैनिक सीमाओं और तंग स्टॉप लॉस के साथ एमएसीडी अभिसरण रणनीति

- स्टारलाइट मूविंग एवरेज क्रॉसओवर रणनीति

- प्रतिशत सीमा मात्रात्मक व्यापारिक रणनीति

- एमएसीडी और सुपरट्रेंड संयोजन रणनीति

- वॉल्यूम और कैंडलस्टिक पैटर्न पर आधारित खरीद/बिक्री रणनीति

- स्टॉप-लॉस और अनुशासित री-एंट्री के साथ एसएमए ट्रेंड फॉलोिंग रणनीति

- ईएमए और बोलिंगर बैंड्स ब्रेकआउट रणनीति

- सीडीसी एक्शन जोन ट्रेडिंग बॉट रणनीति एटीआर के साथ लाभ लेने और हानि रोकने के लिए

- गतिशील स्टॉप लॉस रणनीति के साथ निरंतर कैंडल आधारित गतिशील ग्रिड अनुकूली चलती औसत

- एमए क्रॉस रणनीति

- गति फ़िल्टरिंग के साथ प्रवृत्ति-अनुसरण ट्रेडिंग रणनीति

- आरएसआई और रैखिक प्रतिगमन चैनल ट्रेडिंग रणनीति

- डबल वेगास चैनल अस्थिरता-समायोजित सुपरट्रेंड मात्रात्मक ट्रेडिंग रणनीति