बोलिंगर बैंड, आरएसआई और एटीआर आधारित गतिशील स्टॉप-लॉस प्रणाली के साथ औसत रिवर्स रणनीति

लेखक:चाओझांग, दिनांकः 2024-11-27 14:28:17टैगःबीबीआरएसआईएटीआरएमआर

अवलोकन

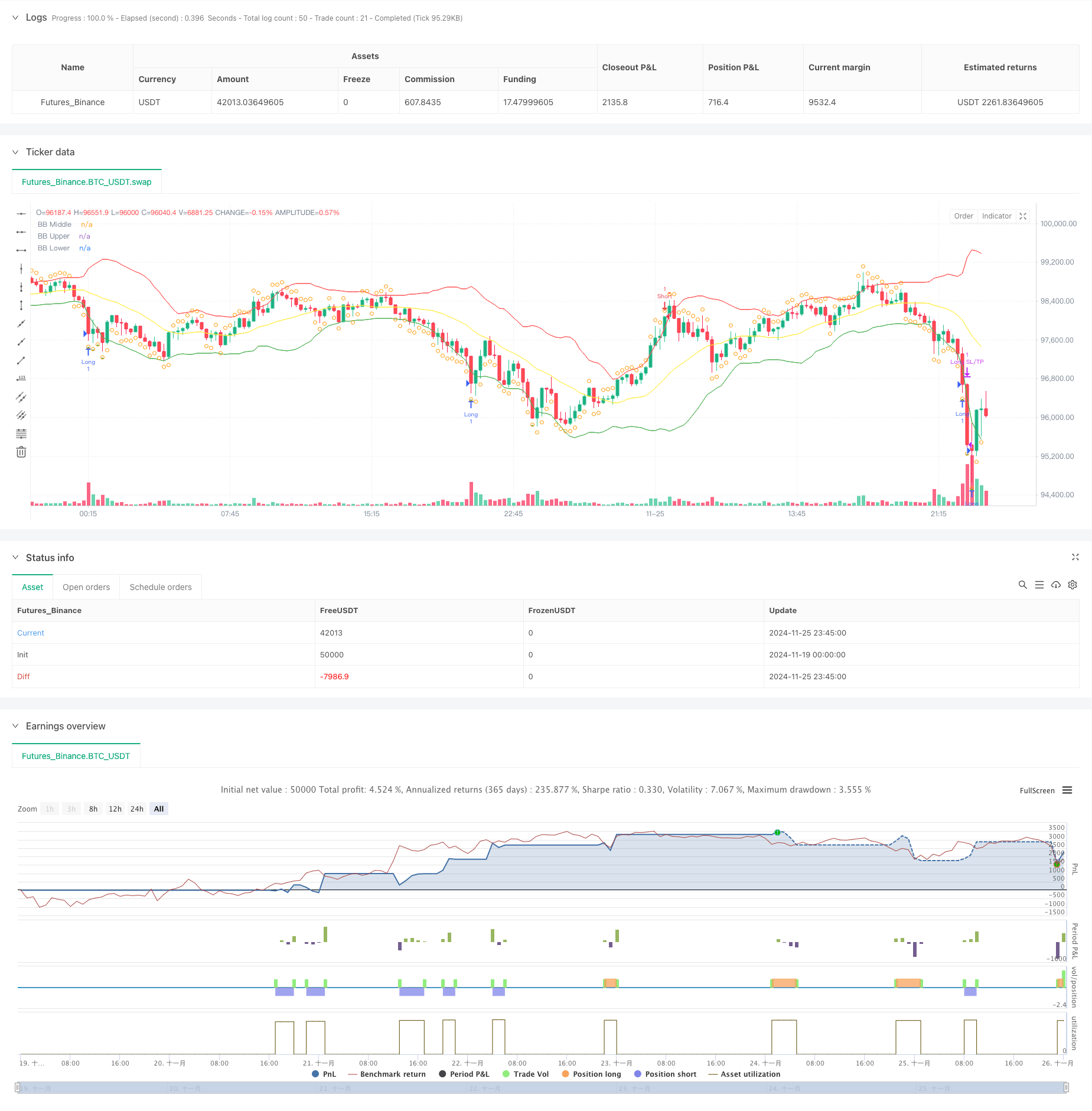

यह रणनीति बोलिंगर बैंड, आरएसआई संकेतक और एटीआर आधारित गतिशील स्टॉप-लॉस तंत्र को जोड़ती है। यह रणनीति औसत से चरम मूल्य विचलन की पहचान करके ट्रेड करती है, जब कीमत निचले बोलिंगर बैंड को छूती है और आरएसआई ओवरसोल्ड क्षेत्र में होता है, और जब कीमत ऊपरी बोलिंगर बैंड को छूती है और आरएसआई ओवरबोल्ड क्षेत्र में होता है, तो शॉर्ट हो जाता है, जबकि एटीआर का उपयोग करके गतिशील रूप से स्टॉप-लॉस और लाभ लेने के स्तरों को प्रभावी जोखिम-इनाम प्रबंधन के लिए सेट किया जाता है।

रणनीतिक सिद्धांत

यह रणनीति मूल्य आंदोलन की सीमाओं को निर्धारित करने के लिए 2.0 के मानक विचलन गुणक के साथ 20 अवधि के बोलिंगर बैंड को प्राथमिक प्रवृत्ति संकेतक के रूप में नियोजित करती है। एक 14-अवधि आरएसआई को एक पूरक संकेतक के रूप में शामिल किया गया है, जिसमें 30 से नीचे के रीडिंग को ओवरसोल्ड माना जाता है और 70 से ऊपर को ओवरबॉट माना जाता है। लंबी स्थिति तब शुरू की जाती है जब कीमत निचले बैंड से नीचे टूट जाती है और आरएसआई 30 से नीचे होता है, जो संभावित ओवरसोल्ड स्थितियों को इंगित करता है, जबकि छोटी स्थिति तब ली जाती है जब कीमत ऊपरी बैंड से ऊपर टूट जाती है और आरएसआई 70 से ऊपर होता है, जो संभावित ओवरबोल्ड स्थितियों को इंगित करता है। मध्य बैंड लाभ लेने के स्तर के रूप में कार्य करता है, जो स्थिति प्रबंधन के लिए आरएसआई रिवर्सल संकेतों के साथ संयुक्त है। इसके अलावा, 14 अवधि के एटीआर-आधारित गतिशील-हानि लक्ष्यों को लागू किया जाता है, जिसमें जोखिम नियंत्रण के लिए 2x एटीआर पर स्टॉप और 3x एटीआर पर स्टॉप लाभ

रणनीतिक लाभ

- मल्टी-इंडिकेटर क्रॉस-वैलिडेशनः बोलिंगर बैंड और आरएसआई का संयोजन प्रभावी रूप से झूठे संकेतों को फ़िल्टर करता है और ट्रेडिंग सटीकता में सुधार करता है।

- गतिशील स्टॉप-लॉस तंत्र: एटीआर आधारित स्टॉप-लॉस और टेक-प्रॉफिट स्तरों का समायोजन बाजार की अस्थिरता के अनुकूल होता है।

- पूर्ण ट्रेडिंग लूपः इसमें स्पष्ट प्रवेश, बाहर निकलने की शर्तें और सुसंगत तर्क के साथ जोखिम प्रबंधन तंत्र शामिल हैं।

- उच्च अनुकूलन क्षमताः रणनीति मापदंडों को विभिन्न बाजार विशेषताओं के लिए अनुकूलित किया जा सकता है।

रणनीतिक जोखिम

- प्रवृत्ति बाजार जोखिमः मध्यम प्रतिगमन रणनीतियों में मजबूत प्रवृत्ति बाजारों में लगातार रुकावटें आ सकती हैं।

- पैरामीटर संवेदनशीलता: बोलिंगर बैंड अवधि और आरएसआई सीमाओं के लिए सेटिंग्स रणनीतिक प्रदर्शन को महत्वपूर्ण रूप से प्रभावित करती हैं।

- बाहर निकलने का समयः मध्य बैंड बाहर निकलने से अनुकूल परिस्थितियों के दौरान स्थिति का समय से पहले समापन हो सकता है।

- स्टॉप-लॉस का आकारः उच्च अस्थिरता की अवधि के दौरान फिक्स्ड एटीआर गुणक स्टॉप अत्यधिक हो सकते हैं।

अनुकूलन दिशाएँ

- प्रवृत्ति फ़िल्टर जोड़ें: मजबूत प्रवृत्तियों में विपरीत प्रवृत्ति व्यापार से बचने के लिए लंबी अवधि के चलती औसत को शामिल करने पर विचार करें।

- वॉल्यूम संकेतकों को एकीकृत करेंः व्यापार की गुणवत्ता में सुधार के लिए व्यापार संकेत की पुष्टि करने वाले संकेतकों के रूप में वॉल्यूम का उपयोग करें।

- मुनाफा लेने का अनुकूलन करें: लाभप्रदता बढ़ाने के लिए ट्रैलिंग स्टॉप या स्केलेड एग्जिट विधियों को लागू करने पर विचार करें।

- गतिशील मापदंड समायोजनः बाजार की अस्थिरता के आधार पर बोलिंगर बैंड और आरएसआई मापदंडों के अनुकूलन समायोजन को लागू करें।

सारांश

रणनीति बोलिंगर बैंड और आरएसआई के संयुक्त अनुप्रयोग के माध्यम से एक व्यापक औसत प्रतिगमन ट्रेडिंग प्रणाली का निर्माण करती है। एटीआर-आधारित गतिशील स्टॉप की शुरूआत प्रभावी रूप से जोखिम को नियंत्रित करती है, अनुकूल जोखिम-इनाम विशेषताएं प्रदान करती है। जबकि अनुकूलन के लिए जगह है, समग्र डिजाइन अवधारणा स्पष्ट और व्यावहारिक है। व्यापारियों को विशिष्ट बाजार विशेषताओं के अनुसार मापदंडों को समायोजित करने और लाइव ट्रेडिंग में कार्यान्वयन करते समय रणनीति प्रदर्शन की निरंतर निगरानी करने की सलाह दी जाती है।

/*backtest

start: 2024-11-19 00:00:00

end: 2024-11-26 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL/USDT Mean Reversion Strategy", overlay=true)

// Input parameters

length = input(20, "Bollinger Band Length")

std_dev = input(2.0, "Standard Deviation")

rsi_length = input(14, "RSI Length")

rsi_oversold = input(30, "RSI Oversold")

rsi_overbought = input(70, "RSI Overbought")

// Calculate indicators

[middle, upper, lower] = ta.bb(close, length, std_dev)

rsi = ta.rsi(close, rsi_length)

// Entry conditions

long_entry = close < lower and rsi < rsi_oversold

short_entry = close > upper and rsi > rsi_overbought

// Exit conditions

long_exit = close > middle or rsi > rsi_overbought

short_exit = close < middle or rsi < rsi_oversold

// Strategy execution

if (long_entry)

strategy.entry("Long", strategy.long)

if (short_entry)

strategy.entry("Short", strategy.short)

if (long_exit)

strategy.close("Long")

if (short_exit)

strategy.close("Short")

// Stop loss and take profit

atr = ta.atr(14)

strategy.exit("Long SL/TP", "Long", stop=strategy.position_avg_price - 2*atr, limit=strategy.position_avg_price + 3*atr)

strategy.exit("Short SL/TP", "Short", stop=strategy.position_avg_price + 2*atr, limit=strategy.position_avg_price - 3*atr)

// Plot indicators

plot(middle, color=color.yellow, title="BB Middle")

plot(upper, color=color.red, title="BB Upper")

plot(lower, color=color.green, title="BB Lower")

// Plot entry and exit points

plotshape(long_entry, title="Long Entry", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(short_entry, title="Short Entry", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

plotshape(long_exit, title="Long Exit", location=location.abovebar, color=color.orange, style=shape.circle, size=size.small)

plotshape(short_exit, title="Short Exit", location=location.belowbar, color=color.orange, style=shape.circle, size=size.small)

- आरएसआई-बोलिंगर बैंड्स एकीकरण रणनीति: एक गतिशील स्व-अनुकूली बहु-सूचक ट्रेडिंग प्रणाली

- बहु-सूचक बुद्धिमान पिरामिडिंग रणनीति

- गतिशील औसत प्रतिवर्तन और गति रणनीति

- उच्च परिशुद्धता आरएसआई और बोलिंगर बैंड्स ब्रेकआउट रणनीति के साथ अनुकूलित जोखिम-लाभ अनुपात

- रिवर्स वोलाटीटी ब्रेकआउट रणनीति

- वीडब्ल्यूएपी और आरएसआई डायनेमिक बोलिंगर बैंड्स लाभ और स्टॉप लॉस रणनीति लेते हैं

- कई तकनीकी संकेतकों के एकीकरण के साथ एआई-अनुकूलित अनुकूलन स्टॉप-लॉस ट्रेडिंग सिस्टम

- बुद्धिमान समय आधारित लंबी-छोटी रोटेशन संतुलित ट्रेडिंग रणनीति

- गति फ़िल्टर एकीकरण प्रणाली के साथ उन्नत बोलिंगर ब्रेकआउट मात्रात्मक रणनीति

- बड़ी लाल मोमबत्ती ब्रेकआउट खरीद रणनीति

- कई तकनीकी संकेतकों के एकीकरण के साथ एआई-अनुकूलित अनुकूलन स्टॉप-लॉस ट्रेडिंग सिस्टम

- वॉल्यूम विश्लेषण प्रणाली के साथ बहु-अवधि चलती औसत क्रॉसओवर

- दोहरी चलती औसत गति ट्रैक करने की मात्रात्मक रणनीति

- अनुकूलन स्टॉप-लॉस और टेक-प्रॉफिट के साथ डबल मूविंग एवरेज क्रॉसओवर रणनीति

- गतिशीलता ऑसिलेटर पर आधारित रणनीति के बाद अनुकूलन प्रवृत्ति

- पीवीटी-ईएमए ट्रेंड क्रॉसओवर वॉल्यूम-प्राइस रणनीति

- एमएसीडी-ईएमए बहु-अवधि गतिशील क्रॉसओवर मात्रात्मक व्यापार प्रणाली

- एमएसीडी डायनेमिक ऑसिलेशन क्रॉस-प्रेडिक्शन रणनीति

- VWAP-ATR गतिशील मूल्य कार्रवाई व्यापार प्रणाली

- बोलिंगर बैंड और आरएसआई क्रॉस पर आधारित गतिशील प्रवृत्ति मात्रात्मक रणनीति

- पैराबोलिक एसएआर संकेतक पर आधारित गतिशील ट्रेडिंग रणनीति प्रणाली

- अनुकूलित अस्थिरता और गति मात्रात्मक व्यापार प्रणाली (AVMQTS)

- बोलिंगर बैंड्स और कैंडलस्टिक पैटर्न पर आधारित उन्नत ट्रेंड ट्रेडिंग रणनीति

- एटीआर अस्थिरता और बाहर निकलने की रणनीति के बाद चलती औसत आधारित अनुकूलन प्रवृत्ति

- फुल बॉडी कैंडल सिग्नल सिस्टम के साथ डबल ईएमए मोमेंटम ट्रेंड ट्रेडिंग रणनीति

- आरएसआई अनुकूलन प्रणाली के साथ डबल टाइमफ्रेम सुपरट्रेंड

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट प्रणाली के साथ रणनीति के बाद दोहरी चलती औसत क्रॉसओवर ट्रेंड

- एटीआर और एमएसीडी एकीकरण के साथ ट्रेडिंग सिस्टम के बाद मल्टी-टाइमफ्रेम ट्रेंड

- डबल टाइमफ्रेम सुपरट्रेंड आरएसआई बुद्धिमान ट्रेडिंग रणनीति

- दोहरी एमएसीडी मूल्य कार्रवाई ब्रेकआउट ट्रेलिंग रणनीति