बहु-चरण अस्थिरता-समायोजित गतिशील सुपरट्रेंड रणनीति

लेखक:चाओझांग, दिनांकः 2024-11-29 16:57:19टैगःएटीआरएसएमएएसटीडीटीपी

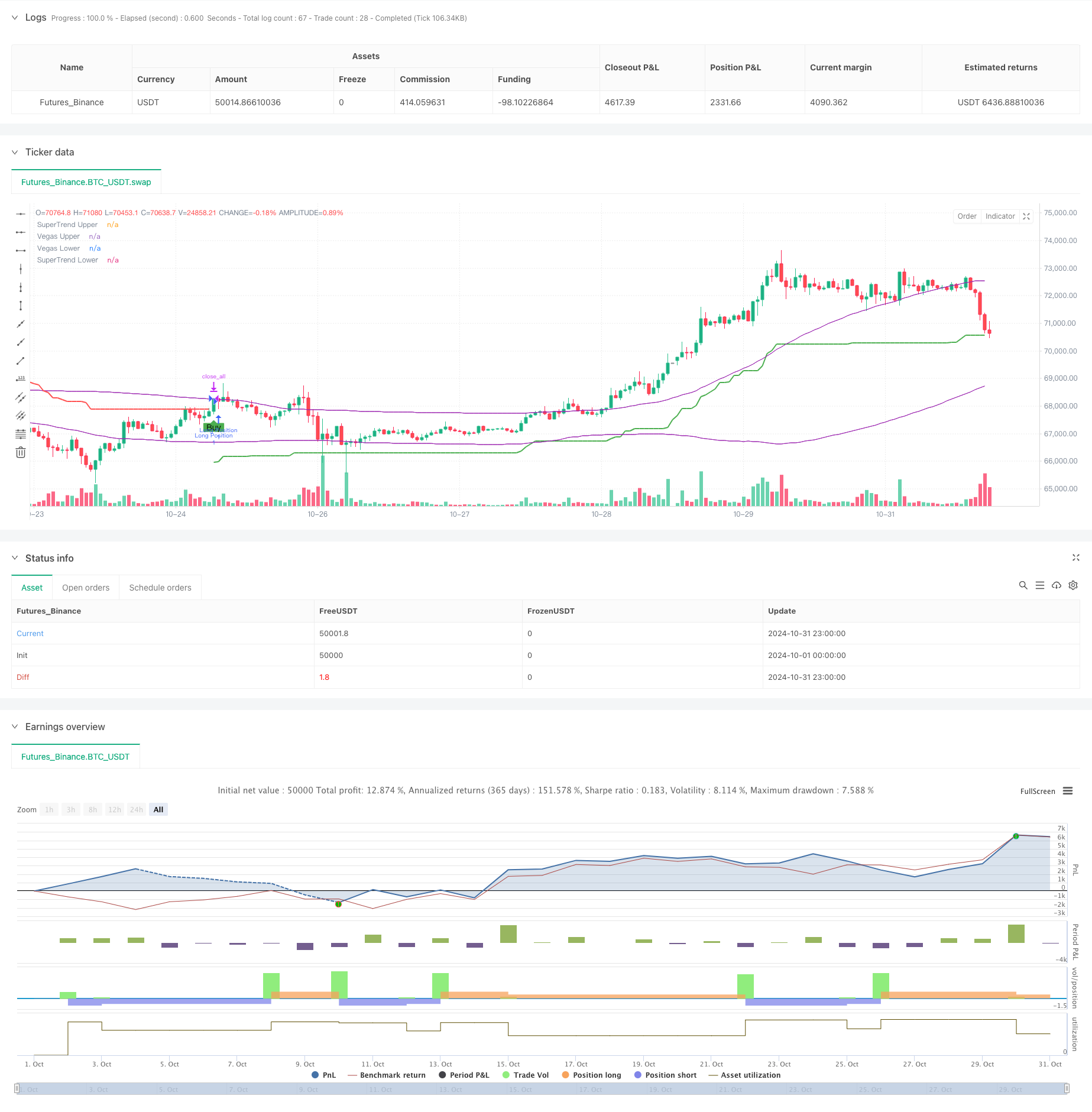

अवलोकन

बहु-चरण अस्थिरता-समायोजित गतिशील सुपरट्रेंड रणनीति एक अभिनव ट्रेडिंग प्रणाली है जो वेगास चैनल और सुपरट्रेंड संकेतकों को जोड़ती है। रणनीति की विशिष्टता बाजार की अस्थिरता के लिए गतिशील रूप से अनुकूलित करने की क्षमता और जोखिम-इनाम अनुपात को अनुकूलित करने के लिए इसके बहु-चरण लाभ लेने के तंत्र में निहित है। वेगास चैनल के अस्थिरता विश्लेषण को सुपरट्रेंड की प्रवृत्ति-अनुसरण क्षमताओं के साथ जोड़कर, रणनीति स्वचालित रूप से अपने मापदंडों को समायोजित करती है क्योंकि बाजार की स्थिति बदलती है, अधिक सटीक ट्रेडिंग संकेत प्रदान करती है।

रणनीतिक सिद्धांत

यह रणनीति तीन मुख्य घटकों पर काम करती हैः वेगास चैनल गणना, प्रवृत्ति का पता लगाने, और बहु-चरण लाभ लेने की तंत्र। वेगास चैनल मूल्य अस्थिरता रेंज को परिभाषित करने के लिए सरल चलती औसत (एसएमए) और मानक विचलन (एसटीडी) का उपयोग करता है, जबकि सुपरट्रेंड संकेतक समायोजित एटीआर मूल्यों के आधार पर प्रवृत्ति दिशा निर्धारित करता है। जब बाजार के रुझान बदलते हैं तो ट्रेडिंग संकेत उत्पन्न होते हैं। बहु-चरण लाभ लेने की तंत्र विभिन्न मूल्य स्तरों पर आंशिक निकास की अनुमति देता है, एक विधि जो लाभ में दोनों लॉक करती है और शेष पदों को संभावित लाभ प्राप्त करने की अनुमति देती है। रणनीति की विशिष्टता इसके अस्थिरता समायोजन कारक में निहित है, जो गतिशील रूप से वेगास चैनल चौड़ाई के आधार पर सुपरट्रेंड गुणक को समायोजित करती है।

रणनीतिक लाभ

- गतिशील अनुकूलन क्षमताः रणनीति अस्थिरता समायोजन कारक के माध्यम से स्वचालित रूप से विभिन्न बाजार स्थितियों के अनुकूल होती है।

- जोखिम प्रबंधनः लाभ प्राप्ति के लिए बहु-चरण लाभ-प्राप्ति तंत्र एक व्यवस्थित दृष्टिकोण प्रदान करता है।

- अनुकूलन क्षमताः विभिन्न व्यापारिक शैलियों को समायोजित करने के लिए कई पैरामीटर सेटिंग्स प्रदान करता है।

- व्यापक बाजार कवरेजः लंबी और छोटी दोनों ट्रेडिंग का समर्थन करता है।

- विजुअल फीडबैकः विश्लेषण और निर्णय लेने के लिए स्पष्ट ग्राफिक इंटरफ़ेस प्रदान करता है।

रणनीतिक जोखिम

- पैरामीटर संवेदनशीलता: पैरामीटर के विभिन्न संयोजनों से प्रदर्शन में महत्वपूर्ण भिन्नता आ सकती है।

- विलंबः चलती औसत पर आधारित संकेतकों में अंतर्निहित विलंब होता है।

- झूठे ब्रेकआउट का जोखिमः विभिन्न बाजारों में झूठे संकेत उत्पन्न कर सकता है।

- लाभ लेने के लिए व्यापार-बंदः शुरुआती लाभ लेने से प्रमुख रुझान चूक सकते हैं, देर से लाभ लेने से संचित लाभ खोने का खतरा होता है।

रणनीति अनुकूलन दिशाएं

- विभिन्न बाजार स्थितियों में रणनीति मापदंडों को समायोजित करने के लिए बाजार वातावरण फ़िल्टर लागू करें।

- सिग्नल विश्वसनीयता में सुधार के लिए वॉल्यूम विश्लेषण जोड़ें।

- अनुकूलनशील लाभ लेने के तंत्र विकसित करें जो बाजार की अस्थिरता के आधार पर लाभ के स्तर को गतिशील रूप से समायोजित करते हैं।

- सिग्नल की पुष्टि के लिए अतिरिक्त तकनीकी संकेतक शामिल करें।

- बाजार जोखिम के आधार पर गतिशील स्थिति आकार लागू करें।

सारांश

बहु-चरण अस्थिरता-समायोजित गतिशील सुपरट्रेंड रणनीति एक उन्नत मात्रात्मक ट्रेडिंग दृष्टिकोण का प्रतिनिधित्व करती है, जो कई तकनीकी संकेतकों और अभिनव लाभ लेने के तंत्र को जोड़ती है ताकि व्यापारियों को एक व्यापक ट्रेडिंग प्रणाली प्रदान की जा सके। इसकी गतिशील अनुकूलन क्षमता और जोखिम प्रबंधन विशेषताएं इसे विभिन्न बाजार वातावरण में संचालन के लिए विशेष रूप से उपयुक्त बनाती हैं, जिसमें अच्छी स्केलेबिलिटी और अनुकूलन क्षमता होती है। निरंतर सुधार और अनुकूलन के माध्यम से, रणनीति भविष्य में अधिक स्थिर ट्रेडिंग प्रदर्शन देने के लिए वादा करती है।

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Multi-Step Vegas SuperTrend - strategy [presentTrading]", shorttitle="Multi-Step Vegas SuperTrend - strategy [presentTrading]", overlay=true, precision=3, commission_value=0.1, commission_type=strategy.commission.percent, slippage=1, currency=currency.USD)

// Input settings allow the user to customize the strategy's parameters.

tradeDirectionChoice = input.string(title="Trade Direction", defval="Both", options=["Long", "Short", "Both"]) // Option to select the trading direction

atrPeriod = input(10, "ATR Period for SuperTrend") // Length of the ATR for volatility measurement

vegasWindow = input(100, "Vegas Window Length") // Length of the moving average for the Vegas Channel

superTrendMultiplier = input(5, "SuperTrend Multiplier Base") // Base multiplier for the SuperTrend calculation

volatilityAdjustment = input.float(5, "Volatility Adjustment Factor") // Factor to adjust the SuperTrend sensitivity to the Vegas Channel width

// User inputs for take profit settings

useTakeProfit = input.bool(true, title="Use Take Profit", group="Take Profit Settings")

takeProfitPercent1 = input.float(3.0, title="Take Profit % Step 1", group="Take Profit Settings")

takeProfitPercent2 = input.float(6.0, title="Take Profit % Step 2", group="Take Profit Settings")

takeProfitPercent3 = input.float(12.0, title="Take Profit % Step 3", group="Take Profit Settings")

takeProfitPercent4 = input.float(21.0, title="Take Profit % Step 4", group="Take Profit Settings")

takeProfitAmount1 = input.float(25, title="Take Profit Amount % Step 1", group="Take Profit Settings")

takeProfitAmount2 = input.float(20, title="Take Profit Amount % Step 2", group="Take Profit Settings")

takeProfitAmount3 = input.float(10, title="Take Profit Amount % Step 3", group="Take Profit Settings")

takeProfitAmount4 = input.float(15, title="Take Profit Amount % Step 4", group="Take Profit Settings")

numberOfSteps = input.int(4, title="Number of Take Profit Steps", minval=1, maxval=4, group="Take Profit Settings")

// Calculate the Vegas Channel using a simple moving average and standard deviation.

vegasMovingAverage = ta.sma(close, vegasWindow)

vegasChannelStdDev = ta.stdev(close, vegasWindow)

vegasChannelUpper = vegasMovingAverage + vegasChannelStdDev

vegasChannelLower = vegasMovingAverage - vegasChannelStdDev

// Adjust the SuperTrend multiplier based on the width of the Vegas Channel.

channelVolatilityWidth = vegasChannelUpper - vegasChannelLower

adjustedMultiplier = superTrendMultiplier + volatilityAdjustment * (channelVolatilityWidth / vegasMovingAverage)

// Calculate the SuperTrend indicator values.

averageTrueRange = ta.atr(atrPeriod)

superTrendUpper = hlc3 - (adjustedMultiplier * averageTrueRange)

superTrendLower = hlc3 + (adjustedMultiplier * averageTrueRange)

var float superTrendPrevUpper = na

var float superTrendPrevLower = na

var int marketTrend = 1

// Update SuperTrend values and determine the current trend direction.

superTrendPrevUpper := nz(superTrendPrevUpper[1], superTrendUpper)

superTrendPrevLower := nz(superTrendPrevLower[1], superTrendLower)

marketTrend := close > superTrendPrevLower ? 1 : close < superTrendPrevUpper ? -1 : nz(marketTrend[1], 1)

superTrendUpper := marketTrend == 1 ? math.max(superTrendUpper, superTrendPrevUpper) : superTrendUpper

superTrendLower := marketTrend == -1 ? math.min(superTrendLower, superTrendPrevLower) : superTrendLower

superTrendPrevUpper := superTrendUpper

superTrendPrevLower := superTrendLower

// Enhanced Visualization

// Plot the SuperTrend and Vegas Channel for visual analysis.

plot(marketTrend == 1 ? superTrendUpper : na, "SuperTrend Upper", color=color.green, linewidth=2)

plot(marketTrend == -1 ? superTrendLower : na, "SuperTrend Lower", color=color.red, linewidth=2)

plot(vegasChannelUpper, "Vegas Upper", color=color.purple, linewidth=1)

plot(vegasChannelLower, "Vegas Lower", color=color.purple, linewidth=1)

// Apply a color to the price bars based on the current market trend.

barcolor(marketTrend == 1 ? color.green : marketTrend == -1 ? color.red : na)

// Detect trend direction changes and plot entry/exit signals.

trendShiftToBullish = marketTrend == 1 and marketTrend[1] == -1

trendShiftToBearish = marketTrend == -1 and marketTrend[1] == 1

plotshape(series=trendShiftToBullish, title="Enter Long", location=location.belowbar, color=color.green, style=shape.labelup, text="Buy")

plotshape(series=trendShiftToBearish, title="Enter Short", location=location.abovebar, color=color.red, style=shape.labeldown, text="Sell")

// Define conditions for entering long or short positions, and execute trades based on these conditions.

enterLongCondition = marketTrend == 1

enterShortCondition = marketTrend == -1

// Check trade direction choice before executing trade entries.

if enterLongCondition and (tradeDirectionChoice == "Long" or tradeDirectionChoice == "Both")

strategy.entry("Long Position", strategy.long)

if enterShortCondition and (tradeDirectionChoice == "Short" or tradeDirectionChoice == "Both")

strategy.entry("Short Position", strategy.short)

// Close all positions when the market trend changes.

if marketTrend != marketTrend[1]

strategy.close_all()

// Multi-Stage Take Profit Logic

if (strategy.position_size > 0)

entryPrice = strategy.opentrades.entry_price(strategy.opentrades - 1)

if numberOfSteps >= 1

strategy.exit("Take Profit 1", from_entry="Long Position", qty_percent=takeProfitAmount1, limit=entryPrice * (1 + takeProfitPercent1 / 100))

if numberOfSteps >= 2

strategy.exit("Take Profit 2", from_entry="Long Position", qty_percent=takeProfitAmount2, limit=entryPrice * (1 + takeProfitPercent2 / 100))

if numberOfSteps >= 3

strategy.exit("Take Profit 3", from_entry="Long Position", qty_percent=takeProfitAmount3, limit=entryPrice * (1 + takeProfitPercent3 / 100))

if numberOfSteps >= 4

strategy.exit("Take Profit 4", from_entry="Long Position", qty_percent=takeProfitAmount4, limit=entryPrice * (1 + takeProfitPercent4 / 100))

if (strategy.position_size < 0)

entryPrice = strategy.opentrades.entry_price(strategy.opentrades - 1)

if numberOfSteps >= 1

strategy.exit("Take Profit 1", from_entry="Short Position", qty_percent=takeProfitAmount1, limit=entryPrice * (1 - takeProfitPercent1 / 100))

if numberOfSteps >= 2

strategy.exit("Take Profit 2", from_entry="Short Position", qty_percent=takeProfitAmount2, limit=entryPrice * (1 - takeProfitPercent2 / 100))

if numberOfSteps >= 3

strategy.exit("Take Profit 3", from_entry="Short Position", qty_percent=takeProfitAmount3, limit=entryPrice * (1 - takeProfitPercent3 / 100))

if numberOfSteps >= 4

strategy.exit("Take Profit 4", from_entry="Short Position", qty_percent=takeProfitAmount4, limit=entryPrice * (1 - takeProfitPercent4 / 100))

- डबल वेगास चैनल अस्थिरता-समायोजित सुपरट्रेंड मात्रात्मक ट्रेडिंग रणनीति

- अनुकूलन मानक विचलन ब्रेकआउट ट्रेडिंग रणनीति: गतिशील अस्थिरता पर आधारित बहु-अवधि अनुकूलन प्रणाली

- गतिशील जोखिम प्रबंधन के साथ दोहरी चलती औसत क्रॉसओवर रणनीति

- एटीआर-आधारित जोखिम प्रबंधन प्रणाली के साथ रणनीति के बाद दोहरी चलती औसत प्रवृत्ति

- उन्नत केवल लंबी गतिशील ट्रेंडलाइन ब्रेकआउट रणनीति

- स्मार्ट जोखिम प्रबंधन के साथ रणनीति का पालन करते हुए दोहरे एसएमए की गतिशील प्रवृत्ति

- वॉल्यूम पुष्टिकरण के साथ संरचना का टूटना बहु-शर्त बुद्धिमान ट्रेडिंग रणनीति

- गतिशील एटीआर स्टॉप-लॉस आरएसआई ओवरसोल्ड रिबाउंड मात्रात्मक रणनीति

- अनुकूलित अस्थिरता और गति मात्रात्मक व्यापार प्रणाली (AVMQTS)

- स्थिर स्टॉप-लॉस अनुकूलन मॉडल के साथ गतिशील चलती औसत और बोलिंगर बैंड क्रॉस रणनीति

- गतिशील समर्थन प्रतिरोध मूल्य कार्रवाई व्यापार प्रणाली

- उच्च-कम ब्रेकआउट प्रणाली के साथ संयुक्त बोलिंगर बैंड्स उच्च आवृत्ति मात्रात्मक रणनीति

- एमएसीडी-आरएसआई गतिशील क्रॉसओवर मात्रात्मक व्यापार प्रणाली

- आरएसआई और सुपरट्रेंड ट्रेंड फॉलो करने वाली अनुकूलनशील अस्थिरता रणनीति

- आरएसआई गतिशीलता बढ़ाई ट्रेडिंग रणनीति के साथ दोहरी ईएमए क्रॉसओवर

- ट्रेडिंग रणनीति के बाद बहु-तकनीकी संकेतक की प्रवृत्ति

- वॉल्यूम-आधारित एटीआर डायनामिक स्टॉप-लॉस अनुकूलन के साथ बहु-अक्षीय चलती औसत क्रॉसओवर रणनीति

- डबल चेन हाइब्रिड मोमेंटम ईएमए ट्रैकिंग ट्रेडिंग सिस्टम

- गतिशील सिग्नल लाइन ट्रेंड फॉलो और अस्थिरता फ़िल्टरिंग रणनीति

- Hull Moving Average के साथ मल्टी टाइमफ्रेम बोलिंगर मोमेंटम ब्रेकआउट रणनीति

- मात्रात्मक ट्रेडिंग रणनीति के बाद ट्रिपल ईएमए ट्रेंड

- डबल हॉल मूविंग एवरेज क्रॉसओवर मात्रात्मक रणनीति

- सांख्यिकीय विचलन पर आधारित बाजार चरम निकासी रणनीति

- गतिशील लाभ/हानि प्रबंधन प्रणाली के साथ चार-अवधि SMA सफलता व्यापार रणनीति

- आरएसआई और बोलिंगर बैंड क्रॉस-रिग्रेशन डबल रणनीति

- मूल्य विश्लेषण रणनीति के बाद बहु-लहर प्रवृत्ति

- एसएमए क्रॉसओवर ट्रेंड के साथ समतल हेकिन-अशी रणनीति का पालन करना

- हेल मूविंग एवरेज के आधार पर ईएमए ट्रेंड डिटर्मिनेशन की प्रतिबिंबित रणनीति

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट रणनीति के साथ डबल ईएमए संकेतक स्मार्ट क्रॉसिंग ट्रेडिंग सिस्टम

- आरएसआई फ़िल्टर के साथ ओबीवी-एसएमए क्रॉसओवर बहुआयामी गति व्यापार रणनीति