चैंडे मोमेंटम ऑसिलेटर पर आधारित अनुकूलनशील औसत-वापसी ट्रेडिंग रणनीति

लेखक:चाओझांग, दिनांक: 2024-12-11 17:17:50टैगःसीएमओएसएमओआरएसआईएसएमएएमआरटीएस

अवलोकन

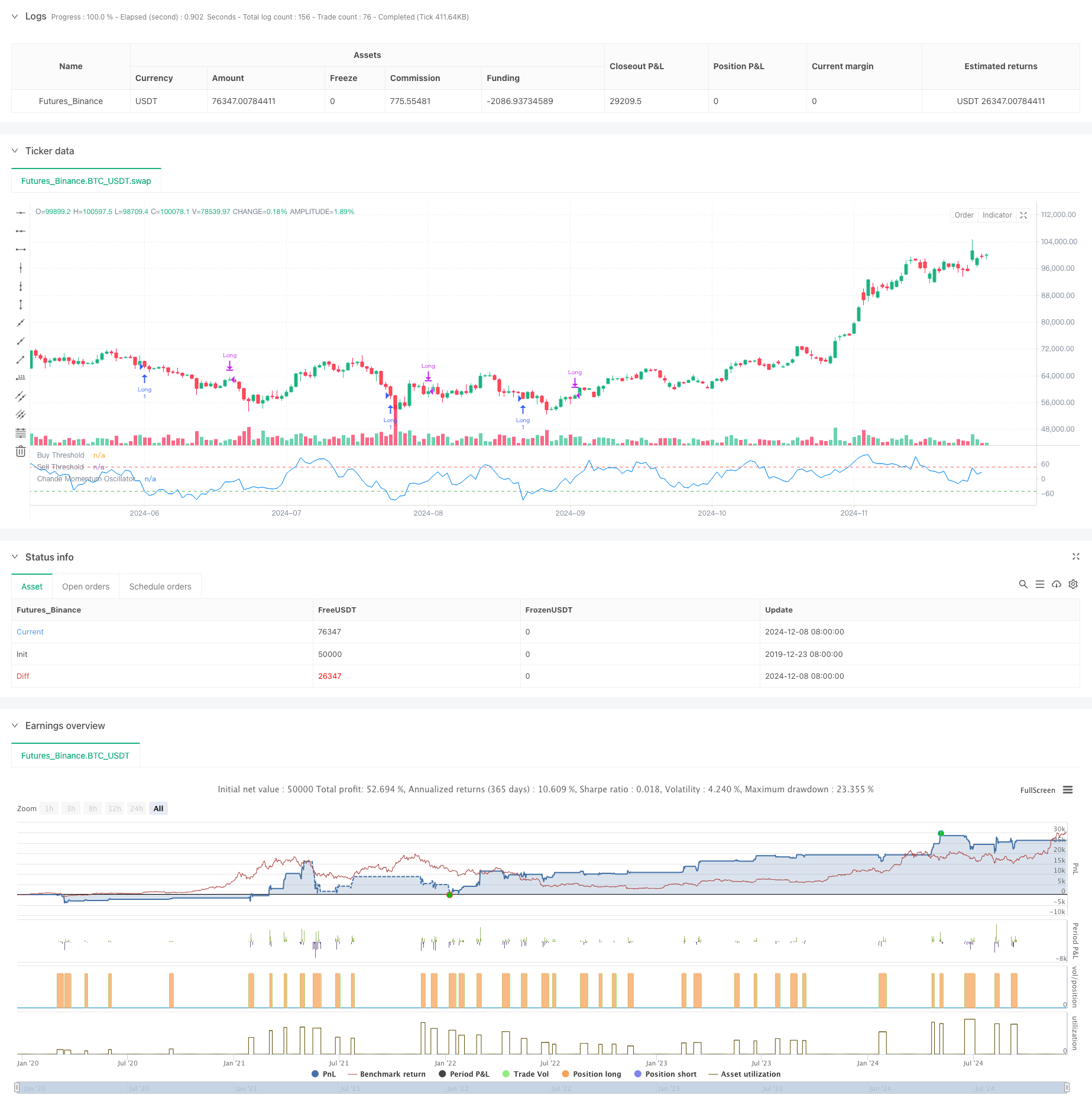

चांडे मोमेंटम ऑसिलेटर (सीएमओ) पर आधारित मीडियन-रिवर्शन ट्रेडिंग रणनीति एक तकनीकी विश्लेषण रणनीति है जो एक विशिष्ट अवधि में मूल्य गति की गणना करके ओवरबॉट और ओवरसोल्ड क्षेत्रों की पहचान करती है। यह रणनीति परिसंपत्ति की कीमतों और ट्रेडों में गति परिवर्तनों की निगरानी करती है जब कीमतें चरम विचलन दिखाती हैं, जिसका उद्देश्य औसत-रिवर्शन के अवसरों को पकड़ना है। यह 9 दिनों के सीएमओ संकेतक को कोर संकेत के रूप में उपयोग करता है, जब सीएमओ -50 से नीचे गिरता है तो लंबी स्थिति में प्रवेश करता है और जब सीएमओ 50 से ऊपर बढ़ता है या होल्डिंग अवधि 5 दिनों से अधिक हो जाती है तो बाहर निकलता है।

रणनीतिक सिद्धांत

रणनीति का मूल सूत्र सीएमओ सूचक की गणना और अनुप्रयोग में निहित है। सीएमओ एक निर्दिष्ट अवधि में लाभ और हानि के बीच अंतर के अनुपात की गणना करके गति को मापता है। सूत्र हैः सीएमओ = 100 × (लाभों का योग-हानि का योग) /(लाभों का योग + हानियों का योग)

परंपरागत आरएसआई के विपरीत, सीएमओ, संख्याकार में ऊपर और नीचे दोनों आंदोलनों का उपयोग करता है, एक अधिक सममित गति माप प्रदान करता है। रणनीति लंबी स्थिति में प्रवेश करती है जब सीएमओ -50 से नीचे गिरता है, जो ओवरसोल्ड स्थितियों को इंगित करता है और मूल्य वसूली की उम्मीद करता है। स्थिति बंद हो जाती है जब सीएमओ 50 से ऊपर बढ़ता है या 5 दिनों के लिए रखने के बाद।

रणनीतिक लाभ

- स्पष्ट संकेत - सीएमओ निश्चित ओवरबॉट और ओवरसोल्ड मानदंड प्रदान करता है, जो स्पष्ट ट्रेडिंग संकेत उत्पन्न करता है

- मजबूत जोखिम नियंत्रण - अधिकतम होल्डिंग अवधि दीर्घकालिक स्थिति को फंसाने से रोकती है

- उच्च अनुकूलन क्षमता - पैरामीटर को विभिन्न बाजार स्थितियों के लिए समायोजित किया जा सकता है

- ठोस सैद्धांतिक आधार - अकादमिक समर्थन के साथ अच्छी तरह से स्थापित औसत-वापसी सिद्धांत पर आधारित

- सरल गणना - संकेतक पद्धति सरल और समझने में आसान है

रणनीतिक जोखिम

- रुझान बाजार जोखिम - मध्यम प्रतिगमन रणनीतियों को मजबूत रुझान बाजारों में लगातार नुकसान हो सकता है

- पैरामीटर संवेदनशीलता - रणनीति का प्रदर्शन सीएमओ अवधि और सीमा चयन पर बहुत निर्भर करता है

- झूठे संकेत का जोखिम - अस्थिर बाजार झूठे संकेत उत्पन्न कर सकते हैं

- समय जोखिम - निश्चित निकास समय बेहतर लाभ के अवसरों को खो सकता है

- स्लिप जोखिम - कम तरलता वाले बाजारों में महत्वपूर्ण स्लिप का सामना कर सकता है

अनुकूलन दिशाएँ

- प्रवृत्ति फ़िल्टरिंग - केवल प्रवृत्ति के साथ व्यापार करने के लिए दीर्घकालिक प्रवृत्ति संकेतक जोड़ें

- गतिशील मापदंड अनुकूलन - बाजार अस्थिरता के आधार पर सीएमओ अवधि और सीमाओं को समायोजित करें

- बढ़ी हुई स्टॉप-लॉस - लाभ की रक्षा के लिए गतिशील स्टॉप-लॉस लागू करें

- होल्डिंग पीरियड ऑप्टिमाइजेशन - अस्थिरता के आधार पर अधिकतम होल्डिंग समय को गतिशील रूप से समायोजित करें

- वॉल्यूम पुष्टिकरण - सिग्नल विश्वसनीयता में सुधार के लिए वॉल्यूम संकेतक शामिल करें

सारांश

यह रणनीति सीएमओ संकेतक के माध्यम से बाजार के ओवरबॉट और ओवरसोल्ड अवसरों को पकड़ती है, जो एक मजबूत औसत-रिवर्सन ट्रेडिंग प्रणाली बनाने के लिए निश्चित-समय स्टॉप-लॉस को जोड़ती है। इसमें व्यावहारिक मूल्य के साथ स्पष्ट तर्क और उचित जोखिम नियंत्रण है। पैरामीटर अनुकूलन और अतिरिक्त सहायक संकेतकों के माध्यम से रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator Strategy", overlay=false)

// Input for the CMO period

cmoPeriod = input.int(9, minval=1, title="CMO Period")

// Calculate price changes

priceChange = ta.change(close)

// Separate positive and negative changes

up = priceChange > 0 ? priceChange : 0

down = priceChange < 0 ? -priceChange : 0

// Calculate the sum of ups and downs using a rolling window

sumUp = ta.sma(up, cmoPeriod) * cmoPeriod

sumDown = ta.sma(down, cmoPeriod) * cmoPeriod

// Calculate the Chande Momentum Oscillator (CMO)

cmo = 100 * (sumUp - sumDown) / (sumUp + sumDown)

// Define the entry and exit conditions

buyCondition = cmo < -50

sellCondition1 = cmo > 50

sellCondition2 = ta.barssince(buyCondition) >= 5

// Track if we are in a long position

var bool inTrade = false

if (buyCondition and not inTrade)

strategy.entry("Long", strategy.long)

inTrade := true

if (sellCondition1 or sellCondition2)

strategy.close("Long")

inTrade := false

// Plot the Chande Momentum Oscillator

plot(cmo, title="Chande Momentum Oscillator", color=color.blue)

hline(-50, "Buy Threshold", color=color.green)

hline(50, "Sell Threshold", color=color.red)

- चलती औसत फ़िल्टर प्रणाली के साथ अनुकूलन प्रवृत्ति गतिशीलता आरएसआई रणनीति

- आरएसआई के साथ मल्टी-एमए क्रॉसओवर डायनामिक ट्रेलिंग स्टॉप लॉस क्वांटिटेटिव ट्रेडिंग रणनीति

- ट्रेडिंग रणनीति के बाद बहु-तकनीकी संकेतक की प्रवृत्ति

- बोलिंगर बैंड्स आरएसआई बाजार तटस्थ मात्रात्मक ट्रेडिंग रणनीति

- आरएसआई फ़िल्टर और अलर्ट के साथ एसएमए क्रॉसओवर रणनीति

- दोहरी एमए और वॉल्यूम पुष्टि के साथ आरएसआई ट्रेंड मोमेंटम ट्रेडिंग रणनीति

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट डबल मूविंग एवरेज ट्रेंड कैंडलस्टिक प्रतिक्रियाओं के साथ रणनीति का पालन करना

- सापेक्ष शक्ति सूचकांक औसत प्रतिवर्तन रणनीति

- दिन के भीतर खरीद/बिक्री

- इक्विटी वक्र स्थिति आकार उदाहरण का व्यापार

- उन्नत अस्थिरता औसत प्रतिगमन ट्रेडिंग रणनीति: VIX और चलती औसत पर आधारित बहुआयामी मात्रात्मक ट्रेडिंग प्रणाली

- सोने की रुझान चैनल रिवर्स मोमेंटम रणनीति

- उन्नत ईएमए गतिशीलता ट्रेडिंग रणनीति

- मल्टी-एमए ट्रेंड तीव्रता ट्रेडिंग रणनीति - एमए विचलन पर आधारित एक लचीली स्मार्ट ट्रेडिंग प्रणाली

- वॉल्यूम-वेटेड डबल ट्रेंड डिटेक्शन सिस्टम

- बहु-कारक विरोधी प्रवृत्ति व्यापार रणनीति

- संवर्धित गतिशीलता थरथरानवाला और स्टोकैस्टिक विचलन मात्रात्मक व्यापारिक रणनीति

- ट्रेंड ब्रेकआउट ट्रेडिंग रणनीति के साथ मल्टी-टाइमफ्रेम फाइबोनैचि रिट्रेसमेंट

- लाभ अनुकूलन के साथ बहु-निर्देशक प्रवृत्ति रणनीति का पालन करना

- लाभ अनुकूलन के साथ फ्रैक्टल ब्रेकआउट गति व्यापार रणनीति

- ट्रेडिंग रणनीति के बाद एमएसीडी-सुपरट्रेंड डबल कन्फर्मेशन ट्रेंड

- बहु-अवधि सुपरट्रेंड गतिशील ट्रेडिंग रणनीति

- फिबोनाची रिट्रेसमेंट और पिवोट पॉइंट ट्रेडिंग रणनीति के साथ मल्टी टाइमफ्रेम ईएमए

- बहु-समय-सीमा गतिशील स्टॉप-लॉस ईएमए-स्क्रैश ट्रेडिंग रणनीति

- एमएसीडी और रैखिक प्रतिगमन दोहरे संकेत बुद्धिमान व्यापार रणनीति

- ट्रेडिंग रणनीति के बाद मल्टी-ईएमए रुझान

- मात्रात्मक व्यापार प्रणाली के बाद बहु-समय सीमा समतल हेकिन आशी प्रवृत्ति

- गतिशील आरएसआई ऑसिलेटर बहुपद फिटिंग संकेतक प्रवृत्ति मात्रात्मक व्यापार रणनीति

- दैनिक रेंज ब्रेकआउट एकल दिशात्मक ट्रेडिंग रणनीति

- एसएमए-आरएसआई-एमएसीडी बहु-निर्देशक गतिशील सीमा आदेश व्यापार रणनीति