उन्नत ईएमए गतिशीलता ट्रेडिंग रणनीति

लेखक:चाओझांग, दिनांकः 2024-12-11 17:50:14टैगःईएमएएटीआरआरआरआरजीएमटी

अवलोकन

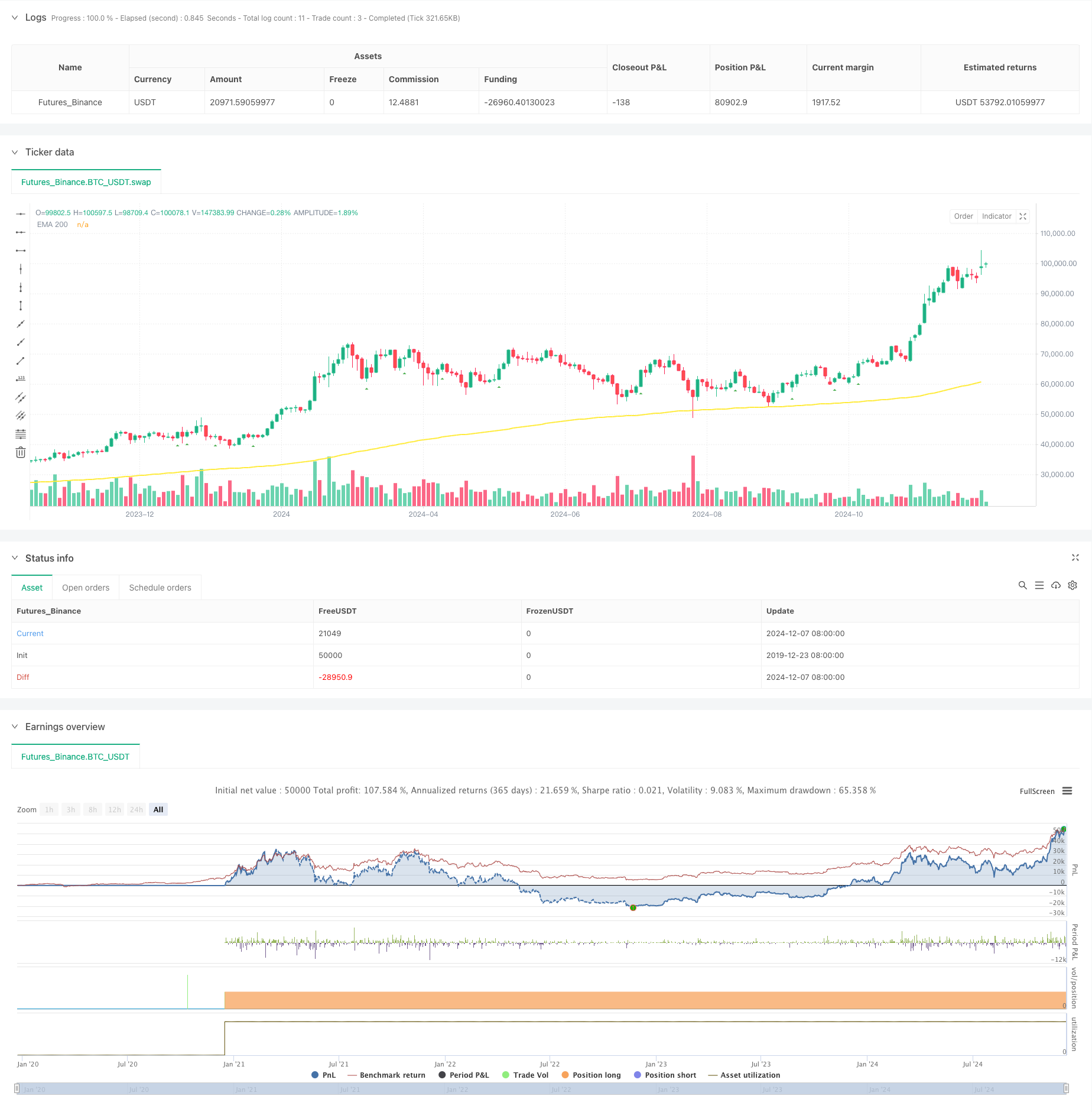

यह रणनीति एक्सपोनेंशियल मूविंग एवरेज (ईएमए) और गति संकेतक पर आधारित एक प्रवृत्ति-अनुसरण प्रणाली है। यह गति के सफलता संकेतों और ईएमए प्रवृत्ति फ़िल्टर के संयोजन के माध्यम से ट्रेडिंग संकेत उत्पन्न करती है, जब बाजार के रुझान स्पष्ट रूप से परिभाषित होते हैं तो ट्रेडों को निष्पादित करती है। रणनीति में एक व्यापक जोखिम प्रबंधन मॉड्यूल, लचीला ट्रेडिंग समय फ़िल्टर और स्थिरता और विश्वसनीयता बढ़ाने के लिए विस्तृत सांख्यिकीय विश्लेषण कार्य शामिल हैं।

रणनीतिक सिद्धांत

इस रणनीति का मूल तर्क कई प्रमुख तत्वों पर आधारित हैः 1. गति सिग्नल पहचानः उपयोगकर्ता द्वारा परिभाषित अवधि के दौरान गति के मानों की गणना करता है, जब गति सीमा से ऊपर टूटती है तो लंबे संकेत और जब यह नीचे टूटती है तो छोटे संकेत उत्पन्न करता है। 2. ईएमए ट्रेंड फ़िल्टरः 200-पीरियड ईएमए को ट्रेंड मानदंड के रूप में उपयोग करता है, ईएमए से ऊपर लंबी पोजीशन और नीचे छोटी पोजीशन की अनुमति देता है। 3. समय फ़िल्टरः विभिन्न बाजार व्यापारिक घंटों के अनुकूलन के लिए जीएमटी समय क्षेत्र समायोजन समर्थन के साथ विन्यास योग्य व्यापारिक सत्र। 4. जोखिम नियंत्रण: दैनिक व्यापार सीमाओं के साथ एटीआर या निश्चित प्रतिशत के आधार पर स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स का समर्थन करता है।

रणनीतिक लाभ

- मजबूत ट्रेंड फॉलो करने की क्षमताः ईएमए और गति की दोहरी पुष्टि के माध्यम से प्रमुख ट्रेंड आंदोलनों को प्रभावी ढंग से कैप्चर करता है।

- व्यापक जोखिम प्रबंधनः एटीआर आधारित गतिशील स्टॉप और निश्चित प्रतिशत स्टॉप सहित कई स्टॉप-लॉस विकल्प प्रदान करता है।

- गहन सांख्यिकीय विश्लेषणः कई प्रदर्शन मीट्रिक का वास्तविक समय में ट्रैक, जिसमें लंबी/छोटी जीत दर और जोखिम-लाभ अनुपात शामिल हैं।

- लचीले मापदंड: प्रमुख मापदंडों को विभिन्न बाजार विशेषताओं के लिए अनुकूलित किया जा सकता है।

रणनीतिक जोखिम

अस्थिर बाजार जोखिमः साइडवेज बाजारों में अक्सर गलत ब्रेकआउट सिग्नल उत्पन्न कर सकता है। प्रस्तावित समाधान: ऑसिलेटर फिल्टर जोड़ें या ब्रेकथ्रू थ्रेशोल्ड बढ़ाएं।

फिसलने का जोखिमः अत्यधिक अस्थिर अवधि के दौरान महत्वपूर्ण फिसलने का सामना कर सकता है। प्रस्तावित समाधान: उचित स्टॉप-लॉस रेंज निर्धारित करें और उच्च अस्थिरता की अवधि के दौरान व्यापार से बचें।

ओवरट्रेडिंग जोखिम: लगातार सिग्नल देने से अत्यधिक ट्रेडिंग हो सकती है। सुझावित समाधान: उचित दैनिक व्यापार सीमा निर्धारित करें।

रणनीति अनुकूलन दिशाएं

- गतिशील पैरामीटर अनुकूलनः बाजार की अस्थिरता के आधार पर गति की सीमाओं और ईएमए अवधि को स्वचालित रूप से समायोजित करें।

- मल्टी-टाइमफ्रेम विश्लेषणः सिग्नल की विश्वसनीयता में सुधार के लिए कई समय सीमाओं में प्रवृत्ति की पुष्टि जोड़ें।

- बाजार परिवेश की पहचानः विभिन्न बाजार स्थितियों के लिए मापदंडों को अनुकूलित करने के लिए अस्थिरता विश्लेषण मॉड्यूल को शामिल करें।

- सिग्नल शक्ति वर्गीकरणः सिग्नल की ताकत के आधार पर ब्रेकथ्रू सिग्नल को ग्रेड करें और स्थिति के आकार को समायोजित करें।

सारांश

यह एक अच्छी तरह से डिज़ाइन की गई ट्रेंड-फॉलोइंग रणनीति है जो गति की सफलता और ईएमए रुझानों के संयोजन के माध्यम से बाजार के अवसरों को पकड़ती है। रणनीति में एक पूर्ण जोखिम प्रबंधन प्रणाली और शक्तिशाली सांख्यिकीय विश्लेषण कार्य शामिल हैं, जो अच्छी व्यावहारिकता और स्केलेबिलिटी प्रदान करते हैं। निरंतर अनुकूलन और सुधार के माध्यम से, इस रणनीति में विभिन्न बाजार वातावरणों में स्थिर प्रदर्शन बनाए रखने की क्षमता है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("[Mustang Algo] EMA Momentum Strategy",

shorttitle="[Mustang Algo] Mom Strategy",

overlay=true,

initial_capital=10000,

default_qty_type=strategy.fixed,

default_qty_value=1,

pyramiding=0,

calc_on_every_tick=false,

max_bars_back=5000)

// Momentum Parameters

len = input.int(10, minval=1, title="Length")

src = input(close, title="Source")

momTimeframe = input.timeframe("", title="Momentum Timeframe")

timeframe_gaps = input.bool(true, title="Autoriser les gaps de timeframe")

momFilterLong = input.float(5, title="Filtre Momentum Long", minval=0)

momFilterShort = input.float(-5, title="Filtre Momentum Short", maxval=0)

// EMA Filter

useEmaFilter = input.bool(true, title="Utiliser Filtre EMA")

emaLength = input.int(200, title="EMA Length", minval=1)

// Position Size

contractSize = input.float(1.0, title="Taille de position", minval=0.01, step=0.01)

// Time filter settings

use_time_filter = input.bool(false, title="Utiliser le Filtre de Temps")

start_hour = input.int(9, title="Heure de Début", minval=0, maxval=23)

start_minute = input.int(30, title="Minute de Début", minval=0, maxval=59)

end_hour = input.int(16, title="Heure de Fin", minval=0, maxval=23)

end_minute = input.int(30, title="Minute de Fin", minval=0, maxval=59)

gmt_offset = input.int(0, title="Décalage GMT", minval=-12, maxval=14)

// Risk Management

useAtrSl = input.bool(false, title="Utiliser ATR pour SL/TP")

atrPeriod = input.int(14, title="Période ATR", minval=1)

atrMultiplier = input.float(1.5, title="Multiplicateur ATR pour SL", minval=0.1, step=0.1)

stopLossPerc = input.float(1.0, title="Stop Loss (%)", minval=0.01, step=0.01)

tpRatio = input.float(2.0, title="Take Profit Ratio", minval=0.1, step=0.1)

// Daily trade limit

maxDailyTrades = input.int(2, title="Limite de trades par jour", minval=1)

// Variables for tracking daily trades

var int dailyTradeCount = 0

// Reset daily trade count

if dayofweek != dayofweek[1]

dailyTradeCount := 0

// Time filter function

is_within_session() =>

current_time = time(timeframe.period, "0000-0000:1234567", gmt_offset)

start_time = timestamp(year, month, dayofmonth, start_hour, start_minute, 0)

end_time = timestamp(year, month, dayofmonth, end_hour, end_minute, 0)

in_session = current_time >= start_time and current_time <= end_time

not use_time_filter or in_session

// EMA Calculation

ema200 = ta.ema(close, emaLength)

// Momentum Calculation

gapFillMode = timeframe_gaps ? barmerge.gaps_on : barmerge.gaps_off

mom = request.security(syminfo.tickerid, momTimeframe, src - src[len], gapFillMode)

// ATR Calculation

atr = ta.atr(atrPeriod)

// Signal Detection with Filters

crossoverUp = ta.crossover(mom, momFilterLong)

crossoverDown = ta.crossunder(mom, momFilterShort)

emaUpTrend = close > ema200

emaDownTrend = close < ema200

// Trading Conditions

longCondition = crossoverUp and (not useEmaFilter or emaUpTrend) and is_within_session() and dailyTradeCount < maxDailyTrades and barstate.isconfirmed

shortCondition = crossoverDown and (not useEmaFilter or emaDownTrend) and is_within_session() and dailyTradeCount < maxDailyTrades and barstate.isconfirmed

// Calcul des niveaux de Stop Loss et Take Profit

float stopLoss = useAtrSl ? (atr * atrMultiplier) : (close * stopLossPerc / 100)

float takeProfit = stopLoss * tpRatio

// Modification des variables pour éviter les erreurs de repainting

var float entryPrice = na

var float currentStopLoss = na

var float currentTakeProfit = na

// Exécution des ordres avec gestion des positions

if strategy.position_size == 0

if longCondition

entryPrice := close

currentStopLoss := entryPrice - stopLoss

currentTakeProfit := entryPrice + takeProfit

strategy.entry("Long", strategy.long, qty=contractSize)

strategy.exit("Exit Long", "Long", stop=currentStopLoss, limit=currentTakeProfit)

dailyTradeCount += 1

if shortCondition

entryPrice := close

currentStopLoss := entryPrice + stopLoss

currentTakeProfit := entryPrice - takeProfit

strategy.entry("Short", strategy.short, qty=contractSize)

strategy.exit("Exit Short", "Short", stop=currentStopLoss, limit=currentTakeProfit)

dailyTradeCount += 1

// Plot EMA

plot(ema200, color=color.yellow, linewidth=2, title="EMA 200")

// Plot Signals

plotshape(longCondition, title="Long Signal", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(shortCondition, title="Short Signal", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// // Performance Statistics

// var int longWins = 0

// var int longLosses = 0

// var int shortWins = 0

// var int shortLosses = 0

// if strategy.closedtrades > 0

// trade = strategy.closedtrades - 1

// isLong = strategy.closedtrades.entry_price(trade) < strategy.closedtrades.exit_price(trade)

// isWin = strategy.closedtrades.profit(trade) > 0

// if isLong and isWin

// longWins += 1

// else if isLong and not isWin

// longLosses += 1

// else if not isLong and isWin

// shortWins += 1

// else if not isLong and not isWin

// shortLosses += 1

// longTrades = longWins + longLosses

// shortTrades = shortWins + shortLosses

// longWinRate = longTrades > 0 ? (longWins / longTrades) * 100 : 0

// shortWinRate = shortTrades > 0 ? (shortWins / shortTrades) * 100 : 0

// overallWinRate = strategy.closedtrades > 0 ? (strategy.wintrades / strategy.closedtrades) * 100 : 0

// avgRR = strategy.grossloss != 0 ? math.abs(strategy.grossprofit / strategy.grossloss) : 0

// // Display Statistics

// var table statsTable = table.new(position.top_right, 4, 7, border_width=1)

// if barstate.islastconfirmedhistory

// table.cell(statsTable, 0, 0, "Type", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 0, "Win", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 0, "Lose", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 0, "Daily Trades", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 1, "Long", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 1, str.tostring(longWins), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 1, str.tostring(longLosses), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 1, str.tostring(dailyTradeCount) + "/" + str.tostring(maxDailyTrades), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 2, "Short", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 2, str.tostring(shortWins), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 2, str.tostring(shortLosses), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 3, "Win Rate", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 3, "Long: " + str.tostring(longWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 3, "Short: " + str.tostring(shortWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 4, "Overall", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 4, "Win Rate: " + str.tostring(overallWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 4, "Total: " + str.tostring(strategy.closedtrades) + " | RR: " + str.tostring(avgRR, "#.##"), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 5, "Trading Hours", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 5, "Start: " + str.format("{0,time,HH:mm}", start_hour * 60 * 60 * 1000 + start_minute * 60 * 1000), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 5, "End: " + str.format("{0,time,HH:mm}", end_hour * 60 * 60 * 1000 + end_minute * 60 * 1000), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 5, "GMT: " + (gmt_offset >= 0 ? "+" : "") + str.tostring(gmt_offset), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 6, "SL/TP Method", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 6, useAtrSl ? "ATR-based" : "Percentage-based", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 6, useAtrSl ? "ATR: " + str.tostring(atrPeriod) : "SL%: " + str.tostring(stopLossPerc), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 6, "TP Ratio: " + str.tostring(tpRatio), bgcolor=color.new(color.blue, 90))

- ट्रिपल एक्सपोनेंशियल मूविंग एवरेज ट्रेडिंग ट्रेंड रणनीति

- गतिशील चैनल और चलती औसत ट्रेडिंग प्रणाली के साथ बहु-सूचक प्रवृत्ति रणनीति का पालन करना

- K लगातार मोमबत्तियाँ बुल बियर रणनीति

- ईएमए, मैड्रिड रिबन और डोंचियन चैनल पर आधारित रणनीति के बाद मल्टी-मोड टेक प्रॉफिट/स्टॉप लॉस ट्रेंड

- उन्नत बहु-सूचक गति व्यापार रणनीति

- 5-दिवसीय ईएमए आधारित प्रवृत्ति रणनीति अनुकूलन मॉडल के बाद

- ऑसिलेटर और गतिशील समर्थन/प्रतिरोध ट्रेडिंग रणनीति के साथ मल्टी-ईएमए क्रॉस

- अस्थिरता और रैखिक प्रतिगमन पर आधारित दीर्घ-अल्प बाजार व्यवस्था अनुकूलन रणनीति

- ईएमए की गतिशील प्रवृत्ति ट्रेडिंग रणनीति के बाद

- ट्रिपल ईएमए क्रॉसओवर रणनीति

- अनुकूलनशील बोलिंगर बैंड गतिशील स्थिति प्रबंधन रणनीति

- गतिशील आरएसआई स्मार्ट टाइमिंग स्विंग ट्रेडिंग रणनीति

- कैंडलस्टिक अवशोषण पैटर्न विश्लेषण पर आधारित द्विदिशात्मक ट्रेडिंग रणनीति

- औसत प्रतिगमन के साथ बोलिंगर ब्रेकआउट 4H मात्रात्मक ट्रेडिंग रणनीति

- गतिशील ग्रिड स्थिति आकार रणनीति के बाद की प्रवृत्ति

- दोहरी बीबीआई (बुल और बियर सूचकांक) क्रॉसओवर रणनीति

- गतिशील औसत क्रॉसओवर सिग्नल प्रणाली के साथ गतिशील लंबी/लघु स्विंग ट्रेडिंग रणनीति

- ट्रेडिंग रणनीति के बाद बहु-तकनीकी संकेतक की प्रवृत्ति

- उन्नत अस्थिरता औसत प्रतिगमन ट्रेडिंग रणनीति: VIX और चलती औसत पर आधारित बहुआयामी मात्रात्मक ट्रेडिंग प्रणाली

- सोने की रुझान चैनल रिवर्स मोमेंटम रणनीति

- मल्टी-एमए ट्रेंड तीव्रता ट्रेडिंग रणनीति - एमए विचलन पर आधारित एक लचीली स्मार्ट ट्रेडिंग प्रणाली

- वॉल्यूम-वेटेड डबल ट्रेंड डिटेक्शन सिस्टम

- बहु-कारक विरोधी प्रवृत्ति व्यापार रणनीति

- संवर्धित गतिशीलता थरथरानवाला और स्टोकैस्टिक विचलन मात्रात्मक व्यापारिक रणनीति

- ट्रेंड ब्रेकआउट ट्रेडिंग रणनीति के साथ मल्टी-टाइमफ्रेम फाइबोनैचि रिट्रेसमेंट

- लाभ अनुकूलन के साथ बहु-निर्देशक प्रवृत्ति रणनीति का पालन करना

- लाभ अनुकूलन के साथ फ्रैक्टल ब्रेकआउट गति व्यापार रणनीति

- चैंडे मोमेंटम ऑसिलेटर पर आधारित अनुकूलनशील औसत-वापसी ट्रेडिंग रणनीति

- ट्रेडिंग रणनीति के बाद एमएसीडी-सुपरट्रेंड डबल कन्फर्मेशन ट्रेंड

- बहु-अवधि सुपरट्रेंड गतिशील ट्रेडिंग रणनीति