गतिशील आरएसआई स्मार्ट टाइमिंग स्विंग ट्रेडिंग रणनीति

लेखक:चाओझांग, दिनांकः 2024-12-12 11:32:55टैगःआरएसआईएसएमएईएमएवीडब्ल्यूएमएडब्ल्यूएमएएसएमएमएबीबीआरएमए

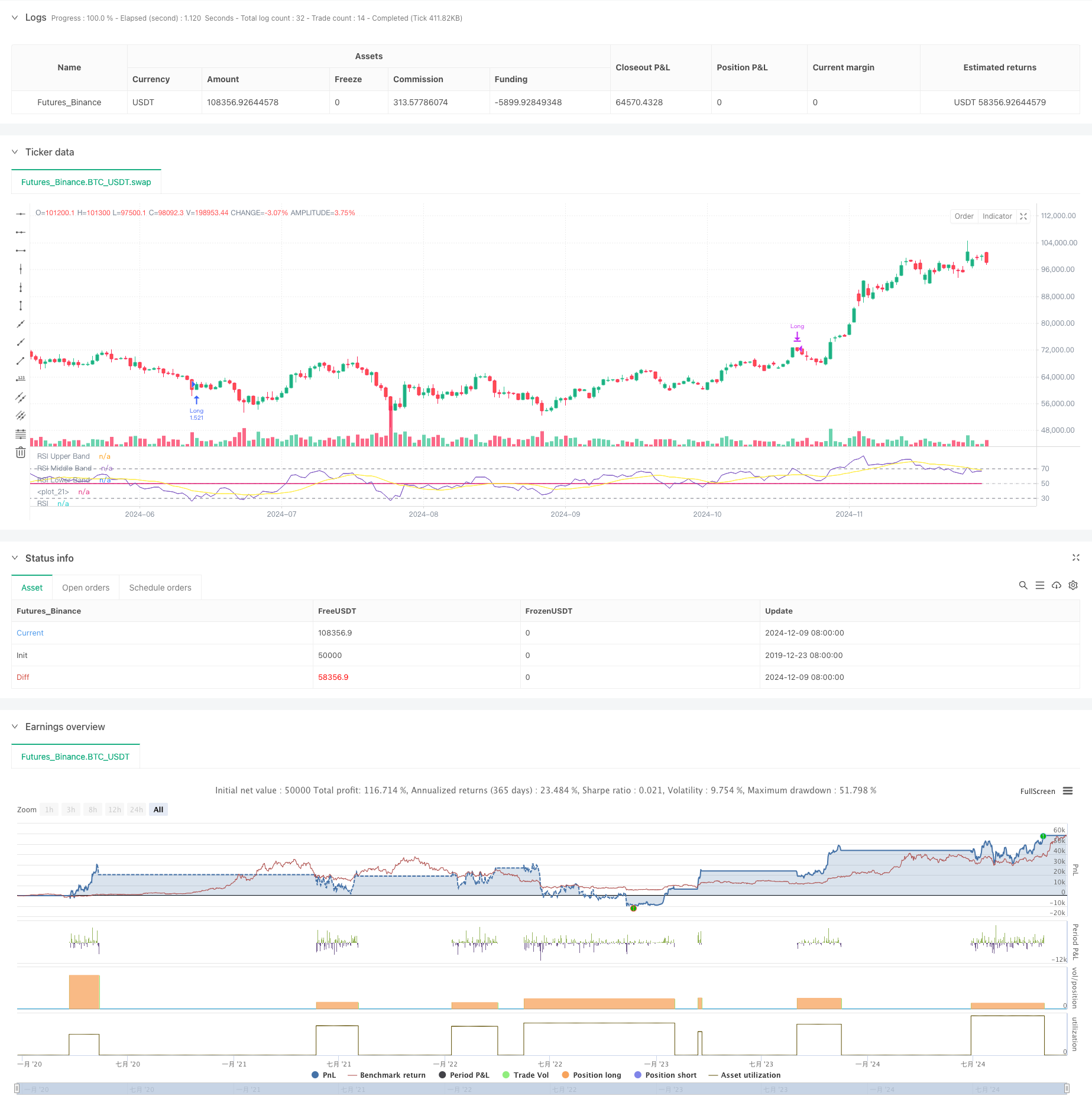

अवलोकन

यह रणनीति रिलेटिव स्ट्रेंथ इंडेक्स (आरएसआई) पर आधारित एक बुद्धिमान ट्रेडिंग सिस्टम है, जो विभिन्न चलती औसत और बोलिंगर बैंड्स को बाजार के ओवरबॉट और ओवरसोल्ड जोन की पहचान करके समय ट्रेडों के लिए जोड़ती है। मूल तंत्र आरएसआई ब्रेकथ्रू और पुलबैक संकेतों पर निर्भर करता है, जो प्रवृत्ति की पुष्टि के लिए विभिन्न प्रकार के चलती औसत से पूरक होते हैं, जिससे कुशल स्विंग ट्रेडिंग संभव होती है। रणनीति में मजबूत अनुकूलन क्षमता का प्रदर्शन होता है और इसे विभिन्न बाजार स्थितियों के लिए समायोजित किया जा सकता है।

रणनीतिक सिद्धांत

यह रणनीति अपने मूल संकेतक के रूप में 14 अवधि के आरएसआई का उपयोग करती है, जो 30 और 70 के प्रमुख स्तरों के साथ आरएसआई क्रॉसओवर की निगरानी करके ट्रेडिंग संकेत उत्पन्न करती है। जब आरएसआई 30 से ऊपर टूट जाता है, तो एक लंबा संकेत ट्रिगर किया जाता है, जो ओवरसोल्ड से तेजी की स्थिति में बदलाव का संकेत देता है। जब आरएसआई 70 से नीचे गिरता है, तो एक समापन संकेत उत्पन्न होता है, जो ओवरबोल्ड से मंदी की स्थिति में संक्रमण का सुझाव देता है। रणनीति में विभिन्न चलती औसत (एसएमए, ईएमए, एसएमएमए, डब्ल्यूएमए, वीडब्ल्यूएमए) और बोलिंगर बैंड शामिल हैं।

रणनीतिक लाभ

- स्पष्ट संकेत: आरएसआई

के ओवरबॉयड और ओवरसोल्ड संकेत स्पष्ट और समझने में आसान हैं - जोखिम नियंत्रणः अच्छी तरह से परिभाषित प्रवेश और निकास की शर्तें प्रभावी जोखिम प्रबंधन को सक्षम करती हैं

- लचीलापन: कई प्रकार के चलती औसत के लिए समर्थन बाजार की स्थितियों के अनुकूल होने की अनुमति देता है

- अनुकूलन क्षमताः बाज़ार की अस्थिरता के आधार पर बोलिंगर बैंड स्वचालित रूप से ट्रेडिंग रेंज को समायोजित करते हैं

- आसान अनुकूलनः मजबूत पैरामीटर अनुकूलन बाजार-विशिष्ट समायोजन को सुविधाजनक बनाता है

रणनीतिक जोखिम

- साइडवेज मार्केट रिस्कः विभिन्न बाजारों में अक्सर झूठे ब्रेकआउट सिग्नल उत्पन्न कर सकता है

- रुझान जारी रखने का जोखिमः शुरुआती बाहर निकलने से विस्तारित रुझान आंदोलनों को याद किया जा सकता है

- पैरामीटर संवेदनशीलता: विभिन्न पैरामीटर सेटिंग्स रणनीतिक प्रदर्शन को महत्वपूर्ण रूप से प्रभावित कर सकती हैं

- फिसलने का प्रभाव: कम तरल बाजारों में महत्वपूर्ण फिसलने का अनुभव हो सकता है

- प्रणालीगत जोखिमः चरम बाजार स्थितियों में संभावित लगातार हानि

रणनीति अनुकूलन दिशाएं

- वॉल्यूम एकीकरणः वॉल्यूम विश्लेषण के माध्यम से संकेत की वैधता की पुष्टि करें

- ट्रेंड फ़िल्टर जोड़नाः विपरीत प्रवृत्ति के व्यापार से बचने के लिए दीर्घकालिक प्रवृत्ति विश्लेषण को शामिल करें

- स्टॉप-लॉस में सुधारः पूंजी दक्षता में सुधार के लिए गतिशील स्टॉप-लॉस तंत्र लागू करें

- स्थिति प्रबंधन परिष्करणः बाजार की अस्थिरता के आधार पर स्थिति के आकार को समायोजित करें

- बाजार की भावना का एकीकरणः संकेत की सटीकता में सुधार के लिए अतिरिक्त तकनीकी संकेतकों का संयोजन

सारांश

यह रणनीति आरएसआई संकेतक के माध्यम से बाजार के ओवरबॉट और ओवरसोल्ड अवसरों को पकड़ती है, कई तकनीकी संकेतकों के साथ संकेतों की पुष्टि करती है, मजबूत व्यावहारिकता और विश्वसनीयता का प्रदर्शन करती है। रणनीति डिजाइन जोखिम नियंत्रण को पूरी तरह से मानता है और पैरामीटर अनुकूलन और संकेतक संयोजन के माध्यम से विभिन्न बाजार वातावरण के अनुकूल हो सकता है। व्यापारियों को लाइव कार्यान्वयन से पहले व्यापक बैकटेस्टिंग करने और विशिष्ट बाजार विशेषताओं के अनुसार मापदंडों को समायोजित करने की सलाह दी जाती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Relative Strength Index", shorttitle="RSI Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Inputs

rsiLengthInput = input.int(14, minval=1, title="RSI Length", group="RSI Settings")

rsiSourceInput = input.source(close, "Source", group="RSI Settings")

calculateDivergence = input.bool(false, title="Calculate Divergence", group="RSI Settings", tooltip="Calculating divergences is needed in order for divergence alerts to fire.")

// RSI Calculation

change = ta.change(rsiSourceInput)

up = ta.rma(math.max(change, 0), rsiLengthInput)

down = ta.rma(-math.min(change, 0), rsiLengthInput)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

// RSI Plots

rsiPlot = plot(rsi, "RSI", color=#7E57C2)

rsiUpperBand = hline(70, "RSI Upper Band", color=#787B86)

midline = hline(50, "RSI Middle Band", color=color.new(#787B86, 50))

rsiLowerBand = hline(30, "RSI Lower Band", color=#787B86)

fill(rsiUpperBand, rsiLowerBand, color=color.rgb(126, 87, 194, 90), title="RSI Background Fill")

plot(50, color=na, editable=false, display=display.none)

// Moving Averages

maTypeInput = input.string("SMA", "Type", options=["None", "SMA", "SMA + Bollinger Bands", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="Moving Average")

maLengthInput = input.int(14, "Length", group="Moving Average")

bbMultInput = input.float(2.0, "BB StdDev", minval=0.001, maxval=50, step=0.5, group="Moving Average")

enableMA = maTypeInput != "None"

isBB = maTypeInput == "SMA + Bollinger Bands"

// MA Calculation

ma(source, length, MAtype) =>

switch MAtype

"SMA" => ta.sma(source, length)

"SMA + Bollinger Bands" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

smoothingMA = enableMA ? ma(rsi, maLengthInput, maTypeInput) : na

smoothingStDev = isBB ? ta.stdev(rsi, maLengthInput) * bbMultInput : na

plot(smoothingMA, "RSI-based MA", color=color.yellow, display=enableMA ? display.all : display.none)

bbUpperBand = plot(smoothingMA + smoothingStDev, title="Upper Bollinger Band", color=color.green, display=isBB ? display.all : display.none)

bbLowerBand = plot(smoothingMA - smoothingStDev, title="Lower Bollinger Band", color=color.green, display=isBB ? display.all : display.none)

fill(bbUpperBand, bbLowerBand, color=isBB ? color.new(color.green, 90) : na, title="Bollinger Bands Background Fill", display=isBB ? display.all : display.none)

// Trade Logic

longCondition = ta.crossover(rsi, 30)

exitCondition = ta.crossunder(rsi, 70)

// Start Date & End Date

startDate = input(timestamp("2018-01-01 00:00"), "Start Date", group="Date Range")

endDate = input(timestamp("2069-12-31 23:59"), "End Date", group="Date Range")

inDateRange = true

// Execute Trades

if (longCondition and inDateRange)

strategy.entry("Long", strategy.long)

if (exitCondition and inDateRange)

strategy.close("Long")

- बोलिंगर बैंड और चलती औसत क्रॉसओवर रणनीति

- उन्नत मात्रात्मक ट्रेडिंग रणनीति जो आरएसआई विचलन और चलती औसत को जोड़ती है

- आरएसआई, एमएसीडी और वॉल्यूम के आधार पर बहु-सूचक अनुकूलन ट्रेडिंग रणनीति

- बोलिंजर बैंड, फिबोनाची, एमएसीडी और आरएसआई के साथ बहु-निर्देशक सामंजस्यपूर्ण ट्रेडिंग रणनीति

- दोहरी चलती औसत गति ट्रैक करने की मात्रात्मक रणनीति

- बहु-अवधि चलती औसत क्रॉसओवर ट्रेंड रणनीति का पालन करना

- अनुकूलनशील चलती औसत क्रॉसओवर रणनीति

- अस्थिरता फ़िल्टर के साथ रणनीति के बाद बहु-गतिशील औसत क्रॉसओवर प्रवृत्ति

- बीबी ब्रेकआउट रणनीति

- एमएसीडी और आरएसआई संयुक्त प्राकृतिक ट्रेडिंग रणनीति

- बहु-लक्ष्य बुद्धिमान वॉल्यूम गति व्यापार रणनीति

- बहु-अवधि बोलिंगर बैंड टच ट्रेंड रिवर्स क्वांटिटेटिव ट्रेडिंग रणनीति

- कैंडलस्टिक बंद दिशा पर आधारित उच्च आवृत्ति ब्रेकआउट ट्रेडिंग रणनीति

- उन्नत गतिशील फिबोनाची रिट्रेसमेंट ट्रेंड मात्रात्मक ट्रेडिंग रणनीति

- गतिशील सूचकांक गतिशील औसत बहुस्तरीय लाभ प्रवृत्ति रणनीति का पालन करना

- गति और मात्रा की पुष्टि के साथ बहु चलती औसत ट्रेडिंग प्रणाली मात्रात्मक प्रवृत्ति रणनीति

- अनुकूलनशील अनुवर्ती ड्रॉडाउन संतुलित ट्रेडिंग रणनीति लाभ लेने और स्टॉप-लॉस के साथ

- प्रवर्धित प्रवृत्ति अनुवर्ती प्रणालीः ADX और पैराबोलिक SAR पर आधारित गतिशील प्रवृत्ति पहचान

- दोहरी समय सीमा स्टोकास्टिक गति व्यापार रणनीति

- अनुकूलनशील बोलिंगर बैंड गतिशील स्थिति प्रबंधन रणनीति

- कैंडलस्टिक अवशोषण पैटर्न विश्लेषण पर आधारित द्विदिशात्मक ट्रेडिंग रणनीति

- औसत प्रतिगमन के साथ बोलिंगर ब्रेकआउट 4H मात्रात्मक ट्रेडिंग रणनीति

- गतिशील ग्रिड स्थिति आकार रणनीति के बाद की प्रवृत्ति

- दोहरी बीबीआई (बुल और बियर सूचकांक) क्रॉसओवर रणनीति

- गतिशील औसत क्रॉसओवर सिग्नल प्रणाली के साथ गतिशील लंबी/लघु स्विंग ट्रेडिंग रणनीति

- ट्रेडिंग रणनीति के बाद बहु-तकनीकी संकेतक की प्रवृत्ति

- उन्नत अस्थिरता औसत प्रतिगमन ट्रेडिंग रणनीति: VIX और चलती औसत पर आधारित बहुआयामी मात्रात्मक ट्रेडिंग प्रणाली

- सोने की रुझान चैनल रिवर्स मोमेंटम रणनीति

- उन्नत ईएमए गतिशीलता ट्रेडिंग रणनीति

- मल्टी-एमए ट्रेंड तीव्रता ट्रेडिंग रणनीति - एमए विचलन पर आधारित एक लचीली स्मार्ट ट्रेडिंग प्रणाली