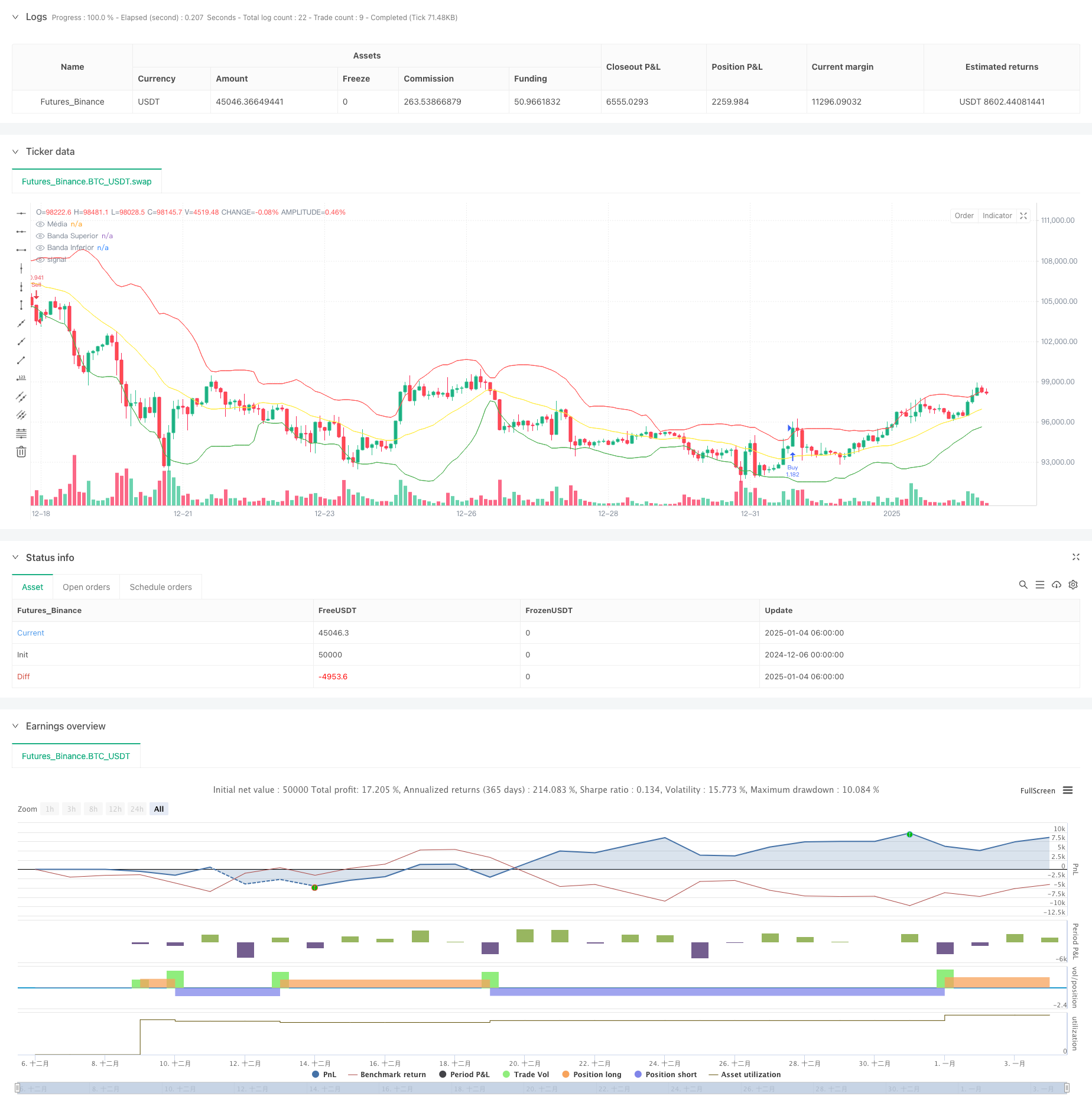

अवलोकन

यह रणनीति बोलिंगर बैंड और मूल्य माध्य प्रत्यावर्तन के सिद्धांतों पर आधारित एक मात्रात्मक व्यापार प्रणाली है। मूल्य और चलती औसत के बीच विचलन की निगरानी करके, बोलिंगर बैंड के ऊपरी और निचले ट्रैक के सफल संकेतों के साथ, व्यापार तब किया जाता है जब बाजार के ओवरबॉट या ओवरसोल्ड होने के बाद मूल्य के औसत पर लौटने की उम्मीद होती है। यह रणनीति मूल्य विचलन की डिग्री को मापने के लिए प्रतिशत सीमा का उपयोग करती है और लेनदेन की सटीकता में सुधार करने के लिए उचित ट्रिगर स्थितियां निर्धारित करके गलत संकेतों को फ़िल्टर करती है।

रणनीति सिद्धांत

रणनीति का मूल तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

- 20-दिवसीय मूविंग एवरेज को मध्य ट्रैक के रूप में उपयोग करें और 2 गुना मानक विचलन के साथ बोलिंगर बैंड चैनल का निर्माण करें

- महत्वपूर्ण विचलनों की पहचान करने के लिए 3.5% मूल्य विचलन सीमा लागू करना

- is_outside वेरिएबल के माध्यम से ट्रैक करें कि क्या कीमत राज्य के बाहर है

- जब कीमत बोलिंगर बैंड रेंज में वापस आती है, तो ट्रेडिंग सिग्नल ट्रिगर हो जाएगा

- विशिष्ट व्यापार नियम इस प्रकार हैं:

- जब कीमत विचलन से वापस आती है और ऊपरी बैंड को तोड़ती है तो लॉन्ग जाएं

- जब कीमत विचलन से वापस लौटती है और निचले बैंड को तोड़ती है तो शॉर्ट पर जाएं

रणनीतिक लाभ

- माध्य प्रत्यावर्तन तर्क मजबूत है

- सांख्यिकीय नियम के आधार पर कि कीमतें अंततः औसत पर वापस आ जाएंगी

- विचलन सीमा के माध्यम से व्यापार के अवसरों के महत्व को सुनिश्चित करें

- उत्तम जोखिम नियंत्रण

- बोलिंगर बैंड अस्थिरता सीमाओं के लिए एक स्पष्ट संदर्भ प्रदान करते हैं

- अस्थिर स्थितियों में व्यापार से बचने के लिए विचलन ट्रैकिंग

- मजबूत पैरामीटर समायोजन

- बोलिंगर बैंड मापदंडों को उत्पाद की विशेषताओं के अनुसार समायोजित किया जा सकता है

- जोखिम वरीयताओं के आधार पर विचलन सीमा निर्धारित की जा सकती है

रणनीतिक जोखिम

- ट्रेंड मार्केट की विफलता का जोखिम

- मजबूत रुझान वाले बाजारों में अक्सर गलत संकेत मिल सकते हैं

- बाजार की स्थितियों की पहचान करने के लिए ट्रेंड फ़िल्टर जोड़ने की सिफारिश की जाती है

- पैरामीटर संवेदनशीलता जोखिम

- अनुचित पैरामीटर सेटिंग रणनीति प्रदर्शन को प्रभावित कर सकती है

- ऐतिहासिक डेटा बैकटेस्टिंग के माध्यम से मापदंडों को अनुकूलित करने की आवश्यकता

- फिसलन लागत जोखिम

- बार-बार व्यापार करने से लेनदेन लागत बढ़ सकती है

- होल्डिंग समय सीमा और लागत नियंत्रण बढ़ाने की सिफारिश की जाती है

रणनीति अनुकूलन दिशा

- बाज़ार के माहौल की पहचान बढ़ाएँ

- ADX जैसे प्रवृत्ति शक्ति सूचकों का परिचय

- बाजार की स्थितियों के आधार पर मापदंडों को गतिशील रूप से समायोजित करें

- स्टॉप-प्रॉफिट और स्टॉप-लॉस तंत्र में सुधार करें

- एटीआर के आधार पर गतिशील स्टॉप लॉस सेट करना

- मुनाफे की सुरक्षा के लिए मोबाइल स्टॉप-प्रॉफिट की शुरुआत

- लेन-देन आवृत्ति अनुकूलित करें

- न्यूनतम होल्डिंग समय सीमा बढ़ाएँ

- लागतों को नियंत्रित करने के लिए लेनदेन अंतराल निर्धारित करें

संक्षेप

यह रणनीति बोलिंगर बैंड और मीन रिवर्सन सिद्धांतों के माध्यम से बाजार में अतिखरीद और अतिबिक्री के अवसरों को पकड़ती है, तथा उचित विचलन सीमा और स्थिति ट्रैकिंग तंत्रों के संयोजन द्वारा व्यापारिक जोखिमों को प्रभावी रूप से नियंत्रित करती है। रणनीति ढांचे में अच्छी मापनीयता है और यह पैरामीटर अनुकूलन और कार्य सुधार के माध्यम से विभिन्न बाजार परिवेशों के अनुकूल हो सकता है। वास्तविक समय अनुप्रयोगों में जोखिम नियंत्रण पर ध्यान देने और विशिष्ट उत्पादों की विशेषताओं के अनुसार मापदंडों को समायोजित करने की सिफारिश की जाती है।

/*backtest

start: 2024-12-06 00:00:00

end: 2025-01-04 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estratégia com Bandas de Bollinger e Sinal de Retorno", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Configurações das Bandas de Bollinger

length = input.int(20, title="Período da média")

mult = input.float(2.0, title="Desvio padrão")

bbBasis = ta.sma(close, length)

bbUpper = bbBasis + mult * ta.stdev(close, length)

bbLower = bbBasis - mult * ta.stdev(close, length)

// Configuração para a distância da média

percent_threshold = input.float(3.5, title="Distância da média (%)") / 100

dist_from_mean = 0.0

trigger_condition = false

if not na(bbBasis)

dist_from_mean := math.abs(close - bbBasis) / bbBasis

trigger_condition := dist_from_mean >= percent_threshold

// Variáveis para identificar o estado do afastamento

var bool is_outside = false

var color candle_color = color.new(color.white, 0)

if trigger_condition

is_outside := true

if is_outside and close <= bbUpper and close >= bbLower

is_outside := false

candle_color := color.new(color.blue, 0) // Atribui uma cor válida

else

candle_color := color.new(color.white, 0)

// Aplicar cor às velas

barcolor(candle_color)

// Plotar Bandas de Bollinger

plot(bbBasis, color=color.yellow, title="Média")

plot(bbUpper, color=color.red, title="Banda Superior")

plot(bbLower, color=color.green, title="Banda Inferior")

// Lógica de entrada e saída

longCondition = not is_outside and close > bbUpper

if (longCondition)

strategy.entry("Buy", strategy.long)

shortCondition = not is_outside and close < bbLower

if (shortCondition)

strategy.entry("Sell", strategy.short)