Strategi Reversi Rata-rata dengan Bollinger Band, RSI dan Sistem Stop-Loss Dinamis Berbasis ATR

Penulis:ChaoZhang, Tanggal: 2024-11-27 14:28:17Tag:BBRSIATRMR

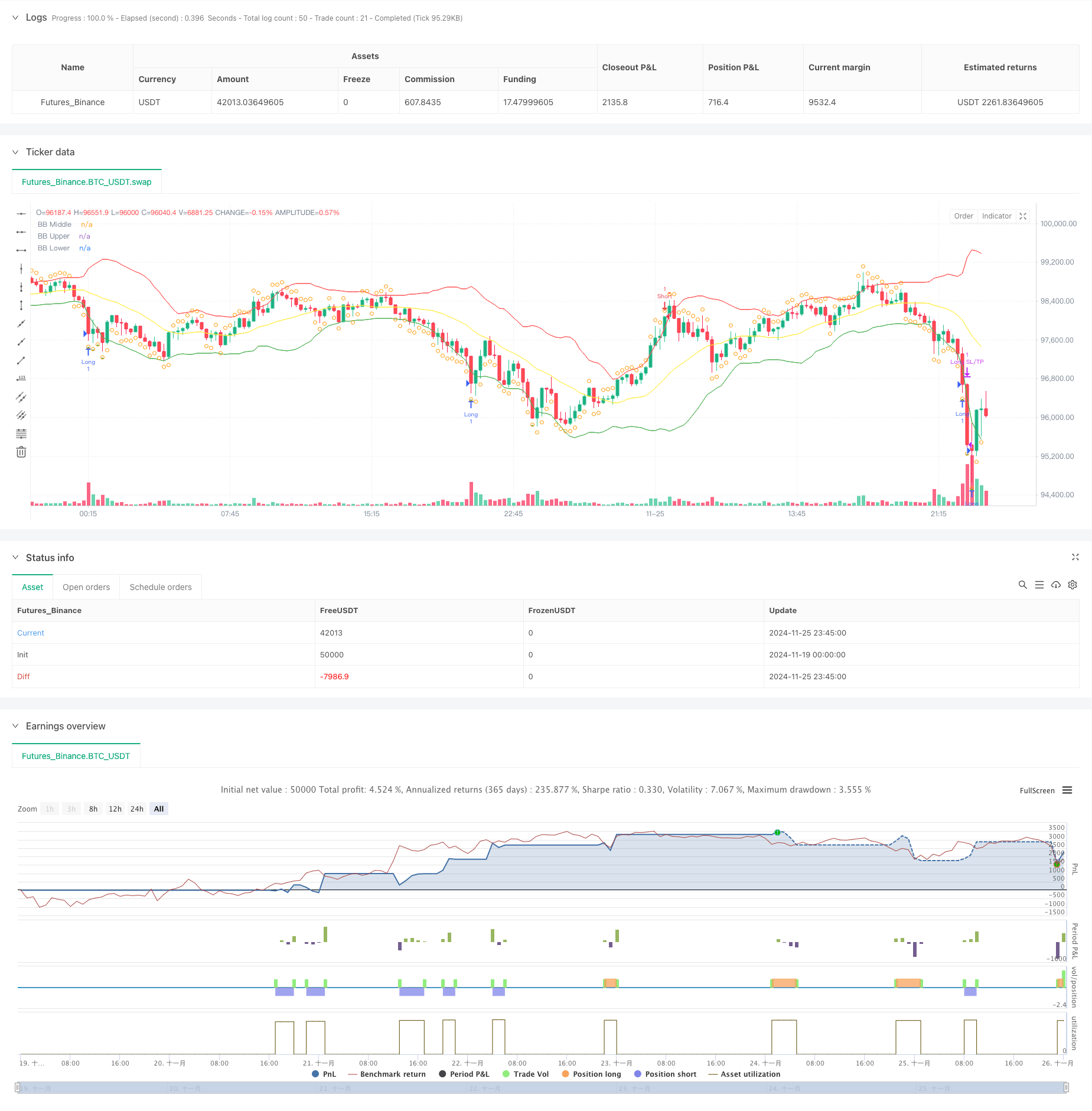

Gambaran umum

Strategi ini adalah sistem perdagangan kuantitatif berdasarkan teori reversi rata-rata, menggabungkan Bollinger Band, indikator RSI, dan mekanisme stop-loss dinamis berbasis ATR. Strategi ini diperdagangkan dengan mengidentifikasi penyimpangan harga ekstrem dari rata-rata, pergi panjang ketika harga menyentuh Bollinger Band yang lebih rendah dan RSI berada di wilayah oversold, dan pergi pendek ketika harga menyentuh Bollinger Band atas dan RSI berada di wilayah overbought, sambil menggunakan ATR untuk secara dinamis mengatur stop-loss dan level take-profit untuk manajemen risiko-imbalan yang efektif.

Prinsip Strategi

Strategi ini menggunakan 20 periode Bollinger Bands sebagai indikator tren utama, dengan perkalian standar deviasi 2,0 untuk menentukan batas pergerakan harga. RSI 14 periode dimasukkan sebagai indikator tambahan, dengan pembacaan di bawah 30 dianggap oversold dan di atas 70 dianggap overbought. Posisi panjang dimulai ketika harga pecah di bawah band bawah dan RSI di bawah 30, menunjukkan kondisi oversold potensial, sementara posisi pendek diambil ketika harga pecah di atas band atas dan RSI di atas 70, menunjukkan kondisi overbought potensial. Band tengah berfungsi sebagai tingkat pengambilan keuntungan, dikombinasikan dengan sinyal pembalikan RSI untuk manajemen posisi. Selain itu, mekanisme stop-loss dinamis berbasis ATR 14 periode diimplementasikan, dengan stop profit ditetapkan pada 2x ATR dan stop loss pada 3x ATR untuk pengendalian risiko yang tepat.

Keuntungan Strategi

- Multi-indicator cross-validation: Kombinasi Bollinger Bands dan RSI secara efektif menyaring sinyal palsu dan meningkatkan akurasi perdagangan.

- Mekanisme stop loss dinamis: Penyesuaian tingkat stop loss dan take profit berdasarkan ATR disesuaikan dengan volatilitas pasar.

- Lingkaran perdagangan lengkap: Termasuk kondisi masuk, keluar yang jelas, dan mekanisme manajemen risiko dengan logika yang koheren.

- Kemampuan beradaptasi yang tinggi: Parameter strategi dapat dioptimalkan untuk karakteristik pasar yang berbeda.

Risiko Strategi

- Risiko pasar tren: Strategi pembalikan rata-rata dapat mengalami seringnya berhenti di pasar tren yang kuat.

- Sensitivitas parameter: Pengaturan untuk periode Bollinger Bands dan ambang RSI secara signifikan mempengaruhi kinerja strategi.

- Waktu keluar: Keluar dari pita tengah dapat mengakibatkan penutupan posisi dini selama kondisi yang menguntungkan.

- Ukuran stop-loss: Stop multiplikator ATR tetap mungkin berlebihan selama periode volatilitas tinggi.

Arahan Optimasi

- Tambahkan filter tren: Pertimbangkan untuk memasukkan rata-rata bergerak jangka panjang untuk menghindari perdagangan yang bertentangan dengan tren dalam tren yang kuat.

- Mengintegrasikan indikator volume: Gunakan volume sebagai indikator konfirmasi sinyal perdagangan untuk meningkatkan kualitas perdagangan.

- Mengoptimalkan pengambilan keuntungan: Pertimbangkan untuk menerapkan trailing stops atau metode keluar berskala untuk meningkatkan profitabilitas.

- Penyesuaian parameter dinamis: Melakukan penyesuaian adaptif dari Bollinger Bands dan parameter RSI berdasarkan volatilitas pasar.

Ringkasan

Strategi ini membangun sistem perdagangan reversi rata-rata yang komprehensif melalui aplikasi gabungan Bollinger Bands dan RSI. Pengenalan stop dinamis berbasis ATR secara efektif mengendalikan risiko, memberikan karakteristik risiko-pahala yang menguntungkan. Meskipun ada ruang untuk optimasi, konsep desain keseluruhan jelas dan praktis. Pedagang disarankan untuk menyesuaikan parameter sesuai dengan karakteristik pasar tertentu dan terus memantau kinerja strategi saat menerapkannya dalam perdagangan langsung.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-11-26 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL/USDT Mean Reversion Strategy", overlay=true)

// Input parameters

length = input(20, "Bollinger Band Length")

std_dev = input(2.0, "Standard Deviation")

rsi_length = input(14, "RSI Length")

rsi_oversold = input(30, "RSI Oversold")

rsi_overbought = input(70, "RSI Overbought")

// Calculate indicators

[middle, upper, lower] = ta.bb(close, length, std_dev)

rsi = ta.rsi(close, rsi_length)

// Entry conditions

long_entry = close < lower and rsi < rsi_oversold

short_entry = close > upper and rsi > rsi_overbought

// Exit conditions

long_exit = close > middle or rsi > rsi_overbought

short_exit = close < middle or rsi < rsi_oversold

// Strategy execution

if (long_entry)

strategy.entry("Long", strategy.long)

if (short_entry)

strategy.entry("Short", strategy.short)

if (long_exit)

strategy.close("Long")

if (short_exit)

strategy.close("Short")

// Stop loss and take profit

atr = ta.atr(14)

strategy.exit("Long SL/TP", "Long", stop=strategy.position_avg_price - 2*atr, limit=strategy.position_avg_price + 3*atr)

strategy.exit("Short SL/TP", "Short", stop=strategy.position_avg_price + 2*atr, limit=strategy.position_avg_price - 3*atr)

// Plot indicators

plot(middle, color=color.yellow, title="BB Middle")

plot(upper, color=color.red, title="BB Upper")

plot(lower, color=color.green, title="BB Lower")

// Plot entry and exit points

plotshape(long_entry, title="Long Entry", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(short_entry, title="Short Entry", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

plotshape(long_exit, title="Long Exit", location=location.abovebar, color=color.orange, style=shape.circle, size=size.small)

plotshape(short_exit, title="Short Exit", location=location.belowbar, color=color.orange, style=shape.circle, size=size.small)

- Strategi Integrasi RSI-Bollinger Bands: Sistem Perdagangan Multi-Indikator yang Dinamis dan Beradaptasi Sendiri

- Strategi Piramida Cerdas Berbagai Indikator

- Strategi pembalikan rata-rata dinamis dan momentum

- Strategi RSI dan Bollinger Bands Breakout dengan presisi tinggi dengan rasio risiko-imbalan yang dioptimalkan

- Strategi Penembusan Volatilitas Reverse

- VWAP dan RSI Dynamic Bollinger Bands Take Profit dan Stop Loss Strategi

- Sistem perdagangan stop-loss adaptif yang dioptimalkan AI dengan integrasi beberapa indikator teknis

- Strategi perdagangan yang seimbang berbasis waktu dengan rotasi jangka panjang dan jangka pendek

- Strategi Kuantitatif Breakout Bollinger yang ditingkatkan dengan Sistem Integrasi Filter Momentum

- Big Red Candle Breakout Strategi Beli

- Sistem perdagangan stop-loss adaptif yang dioptimalkan AI dengan integrasi beberapa indikator teknis

- Crossover rata-rata bergerak multi-periode dengan sistem analisis volume

- Dual Moving Average Momentum Tracking Strategi Kuantitatif

- Strategi Crossover Rata-rata Bergerak Ganda dengan Stop-Loss dan Take-Profit Adaptif

- Trend Adaptif Mengikuti Strategi Berdasarkan Momentum Oscillator

- Strategi Volume-Harga PVT-EMA Trend Crossover

- Sistem Perdagangan Kuantitatif Multi-Periode Dynamic Crossover MACD-EMA

- Strategi Prediksi silang osilasi dinamis MACD

- VWAP-ATR Sistem Perdagangan Aksi Harga Dinamis

- Strategi Kuantitatif Tren Dinamis Berdasarkan Bollinger Bands dan RSI Cross

- Sistem Strategi Perdagangan Dinamis Berdasarkan Indikator SAR Parabolik

- Adaptive Volatility and Momentum Quantitative Trading System (AVMQTS) (Sistem Perdagangan Kuantitatif Volatilitas dan Momentum Adaptif)

- Strategi Trading Trend Lanjutan Berdasarkan Bollinger Bands dan Pola Candlestick

- Volatilitas ATR dan Trend Adaptif Berdasarkan Moving Average Setelah Strategi Keluar

- Strategi Trading Tren Momentum EMA Dual dengan Sistem Sinyal Lilin Full Body

- Dual Timeframe Supertrend dengan Sistem Optimasi RSI

- Trend Crossover Rata-rata Bergerak Ganda Mengikuti Strategi dengan Sistem Stop-Loss dan Take-Profit Dinamis

- Tren Multi-Timeframe Mengikuti Sistem Trading dengan Integrasi ATR dan MACD

- Dual Timeframe Supertrend RSI Strategi Perdagangan Cerdas

- Dual MACD Price Action Breakout Trailing Strategi