Strategi Penarikan Ekstrim Pasar Berdasarkan Penyimpangan Statistik

Penulis:ChaoZhangTanggal: 2024-11-29 16:46:33Tag:Penyakit menularSMAMASD

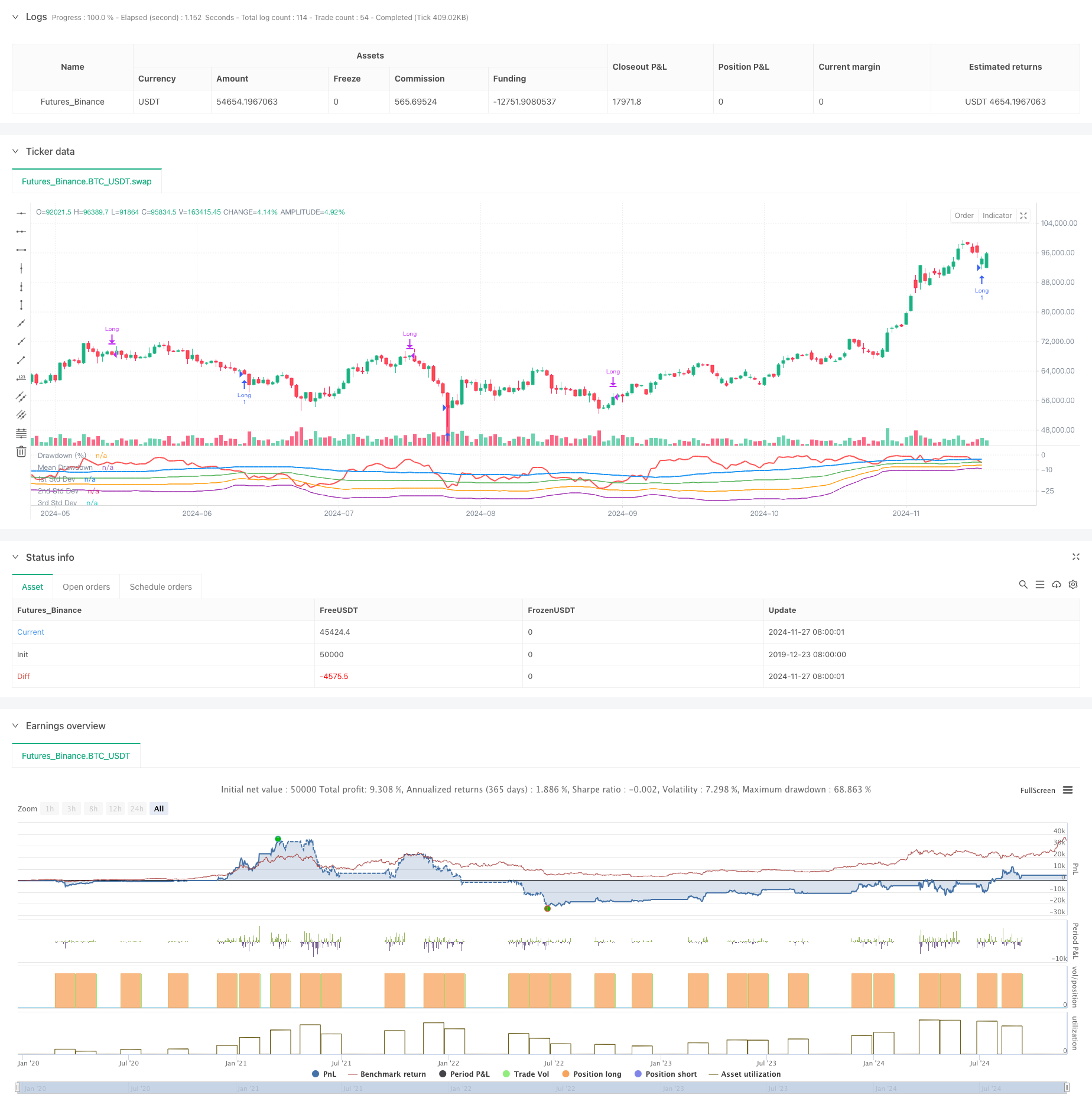

Gambaran umum

Strategi ini didasarkan pada karakteristik statistik penurunan pasar yang ekstrem. Dengan menganalisis penarikan secara statistik dan menggunakan standar deviasi untuk mengukur volatilitas pasar yang ekstrem, ia memulai posisi pembelian ketika penurunan pasar melebihi kisaran normal.

Prinsip Strategi

Strategi ini menggunakan jendela waktu bergulir untuk menghitung penarikan harga maksimum dan karakteristik statistiknya. Pertama-tama menghitung harga tertinggi selama 50 periode terakhir, kemudian menghitung persentase penarikan harga penutupan saat ini relatif terhadap harga tertinggi. Kemudian menghitung rata-rata dan standar deviasi penarikan, menetapkan -1 standar deviasi sebagai ambang pemicu. Ketika penarikan pasar melebihi rata-rata dikurangi beberapa set standar deviasi, yang menunjukkan kondisi oversold potensial, posisi panjang dimasukkan. Posisi ditutup secara otomatis setelah 35 periode. Strategi juga memetakan kurva penarikan dan satu, dua, dan tiga tingkat standar deviasi untuk penilaian visual kondisi oversold pasar.

Keuntungan Strategi

- Strategi ini didasarkan pada prinsip-prinsip statistik dengan dasar teoritis yang kuat.

- Mendapatkan posisi selama penurunan pasar yang tidak rasional sejalan dengan prinsip investasi nilai.

- Penutupan posisi periode tetap menghindari hilangnya rebound yang mungkin terjadi dengan trailing stops.

- Parameter yang sangat dapat disesuaikan memungkinkan fleksibilitas untuk lingkungan pasar dan instrumen perdagangan yang berbeda.

- Perhitungan sederhana dari indikator drawdown dan standar deviasi membuat logika strategi jelas dan mudah dipahami dan dilaksanakan.

Risiko Strategi

- Pasar dapat mengalami penurunan terus menerus, yang menyebabkan sering kehilangan entri.

- Penarikan jangka tetap mungkin kehilangan potensi kenaikan yang lebih besar Pertimbangkan untuk menambahkan metode keluar yang mengikuti tren.

- Karakteristik statistik penarikan dapat berubah sesuai dengan kondisi pasar.

- Strategi tidak mempertimbangkan volume dan informasi pasar lainnya.

- Penyimpangan standar dapat menjadi tidak dapat diandalkan di pasar yang sangat volatile.

Arahan Optimasi

- Sertakan indikator volume untuk mengkonfirmasi tingkat kepanikan pasar.

- Tambahkan indikator tren untuk menghindari sering masuk dalam tren penurunan.

- Mengoptimalkan mekanisme keluar dengan penyesuaian periode penahanan dinamis berdasarkan kinerja pasar.

- Tambahkan pengaturan stop loss untuk mengendalikan risiko perdagangan tunggal.

- Pertimbangkan untuk menggunakan parameter adaptif untuk meningkatkan adaptasi strategi terhadap perubahan pasar.

Ringkasan

Strategi ini menangkap peluang oversold pasar melalui metode statistik, dengan dasar teoritis yang kuat dan nilai praktis. Logika strategi sederhana dan jelas dengan parameter yang dapat disesuaikan, cocok sebagai strategi dasar untuk ekspansi dan optimalisasi. Stabilitas dan profitabilitas strategi dapat ditingkatkan lebih lanjut dengan menambahkan indikator teknis dan langkah-langkah pengendalian risiko. Dalam perdagangan langsung, aturlah parameter dengan hati-hati dengan mempertimbangkan kondisi pasar dan karakteristik instrumen perdagangan, sambil menjaga kontrol risiko yang tepat.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Buy When There's Blood in the Streets Strategy", overlay=false, shorttitle="BloodInTheStreets")

//This strategy identifies opportunities to buy during extreme market drawdowns based on standard deviation thresholds.

//It calculates the maximum drawdown over a user-defined lookback period, identifies extreme deviations from the mean,

//and triggers long entries when specific conditions are met. The position is exited after a defined number of bars.

// User Inputs

lookbackPeriod = input.int(50, title="Lookback Period", minval=1, tooltip="Period to calculate the highest high for drawdown")

stdDevLength = input.int(50, title="Standard Deviation Length", minval=1, tooltip="Length of the period to calculate standard deviation")

stdDevThreshold = input.float(-1.0, title="Standard Deviation Threshold", tooltip="Trigger level for long entry based on deviations")

exitBars = input.int(35, title="Exit After (Bars)", minval=1, tooltip="Number of bars after which to exit the trade")

// Drawdown Calculation

peakHigh = ta.highest(high, lookbackPeriod)

drawdown = ((close - peakHigh) / peakHigh) * 100

// Standard Deviation Calculation

drawdownStdDev = ta.stdev(drawdown, stdDevLength)

meanDrawdown = ta.sma(drawdown, stdDevLength)

// Define Standard Deviation Levels

stdDev1 = meanDrawdown - drawdownStdDev

stdDev2 = meanDrawdown - 2 * drawdownStdDev

stdDev3 = meanDrawdown - 3 * drawdownStdDev

// Plot Drawdown and Levels

plot(drawdown, color=color.red, linewidth=2, title="Drawdown (%)")

plot(meanDrawdown, color=color.blue, linewidth=2, title="Mean Drawdown")

plot(stdDev1, color=color.green, linewidth=1, title="1st Std Dev")

plot(stdDev2, color=color.orange, linewidth=1, title="2nd Std Dev")

plot(stdDev3, color=color.purple, linewidth=1, title="3rd Std Dev")

// Entry Condition

var float entryBar = na

goLong = drawdown <= meanDrawdown + stdDevThreshold * drawdownStdDev

if (goLong and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

entryBar := bar_index

// Exit Condition

if (strategy.position_size > 0 and not na(entryBar) and bar_index - entryBar >= exitBars)

strategy.close("Long")

- Triple Standard Deviation Momentum Reversal Strategi Perdagangan

- MA, SMA, MA Slope, Trailing Stop Loss, Re-Entry

- Triple Standard Deviation Bollinger Bands Breakout Strategi dengan 100 Hari Moving Average Optimization

- Strategi Perdagangan Bollinger Band Dinamis yang Ditingkatkan

- Strategi pembalikan rata-rata yang ditingkatkan dengan Bollinger Bands dan Integrasi RSI

- Strategi Titik Pembalikan Dinamis Berdasarkan Bollinger Band dan Breakout Fraktal

- Adaptive Standard Deviation Breakout Trading Strategy: Sistem Optimisasi Multi-Periode Berdasarkan Volatilitas Dinamis

- Strategi Perdagangan Kuantitatif Jangkauan Dinamis lintas batas Berdasarkan Bollinger Bands

- Strategi Stop Trailing Dynamic Multi-Level yang cerdas berdasarkan Bollinger Bands dan ATR

- Strategi crossover rata-rata bergerak berdasarkan rata-rata bergerak ganda

- RSI dan Supertrend Trend-Following Adaptive Volatility Strategi

- Dual EMA Crossover dengan RSI Momentum Enhanced Trading Strategy

- Trend Indikator Multi-Teknis Mengikuti Strategi Perdagangan

- Strategi Crossover Rata-rata Gerak Multi-Eksponensial dengan Optimasi Stop-Loss Dinamis ATR Berbasis Volume

- Sistem Perdagangan Pelacakan Momentum EMA Dual Chain Hybrid

- Strategi Mengikuti Tren Garis Sinyal Dinamis dan Filter Volatilitas

- Multi-Timeframe Bollinger Momentum Breakout Strategy dengan Hull Moving Average

- Strategi SuperTrend Dinamis Berbagai Tahap yang Disesuaikan dengan Volatilitas

- Tren EMA Triple Mengikuti Strategi Perdagangan Kuantitatif

- Dual Hull Moving Average Crossover Strategi Kuantitatif

- Strategi Perdagangan SMA Terobosan Empat Periode dengan Sistem Manajemen Keuntungan/Hilang Dinamis

- RSI dan Bollinger Bands Cross-Regression Dual Strategy

- Tren Multi-Wave Mengikuti Strategi Analisis Harga

- Meratakan Heikin-Ashi dengan SMA Crossover Trend Mengikuti Strategi

- Strategi Penentuan Tren EMA yang Tercermin Berdasarkan Rata-rata Bergerak Hull

- Sistem Perdagangan Smart Crossing Indikator EMA Dual dengan Strategi Stop-Loss dan Take-Profit Dinamis

- OBV-SMA Crossover dengan RSI Filter Strategi Perdagangan Momentum Multidimensional

- Strategi Trading Volatilitas Dinamis Berdasarkan Bollinger Band dan Pola Candlestick

- Strategi Deteksi Kesenjangan Nilai Adil Lanjutan dengan Manajemen Risiko Dinamis dan Keuntungan Pegang Tetap

- Strategi Trading Rebound RSI Dinamis dengan Model Optimasi Stop-Loss