Ringkasan

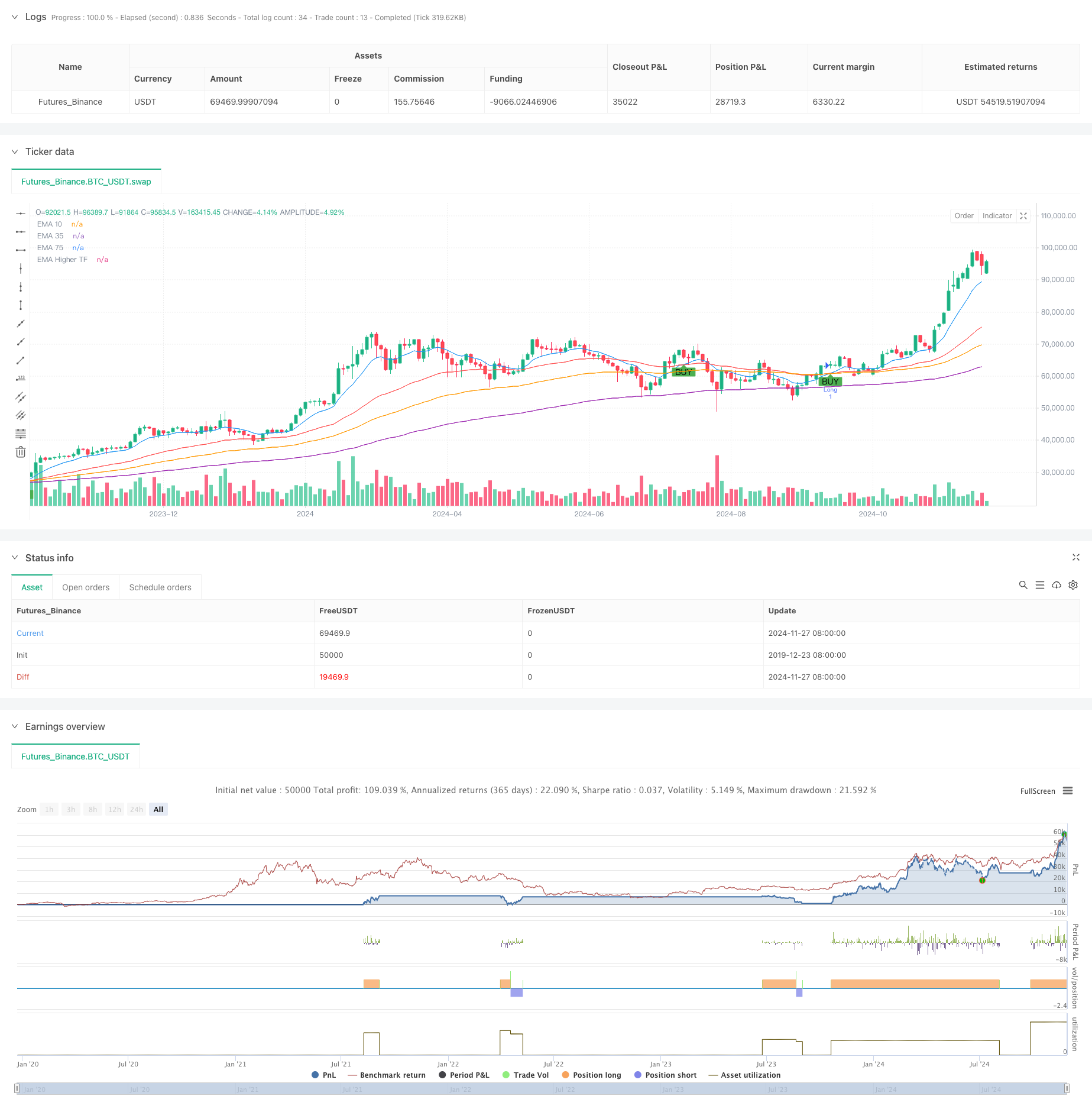

Strategi ini adalah sistem perdagangan berdasarkan sinyal silang multi-indeks moving average (EMA), yang menggabungkan indikator EMA dari periode yang berbeda dan mekanisme stop loss dinamis ATR. Strategi ini menggunakan 10 siklus, 39 siklus, 73 siklus EMA sebagai indikator sinyal utama, sementara memperkenalkan 143 siklus EMA periode waktu tinggi sebagai filter tren, dan mengatur stop loss dan profit target melalui indikator ATR.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada sinyal silang dan konfirmasi tren dari beberapa EMA. Sistem menghasilkan sinyal multitasking ketika EMA jangka pendek (siklus 10) melintasi EMA jangka menengah (siklus 39) dan harga berada di atas EMA jangka panjang (siklus 73) dan EMA jangka waktu yang lebih tinggi (siklus 143). Sebaliknya, ketika EMA jangka pendek melintasi EMA jangka menengah ke bawah dan harga berada di bawah EMA jangka panjang dan EMA jangka waktu yang lebih tinggi, sistem menghasilkan sinyal kosong.

Keunggulan Strategis

- Konfirmasi multi-siklus: Mengurangi risiko false breakout secara efektif dengan mengintegrasikan indikator EMA dari periode yang berbeda

- Mekanisme Stop Loss Dinamis: Pengaturan Stop Loss berbasis ATR yang dapat disesuaikan dengan volatilitas pasar

- Efek pelacakan tren: Filter EMA periode tinggi memastikan arah perdagangan konsisten dengan tren besar

- Pengoptimalan RRR: Menggunakan pengaturan RRR 1:2 untuk meningkatkan ekspektasi keuntungan dari strategi

- Keandalan sinyal yang tinggi: Konfirmasi silang beberapa indikator, meningkatkan keandalan sinyal perdagangan secara signifikan

Risiko Strategis

- Risiko pasar horizontal: sinyal palsu mungkin sering muncul di pasar yang bergoyang

- Resiko keterbelakangan: Sistem multi-linear memiliki keterbelakangan dan mungkin melewatkan titik masuk terbaik

- Risiko harga yang melonjak: jika terjadi fluktuasi besar, bisa menyebabkan kegagalan stop loss

- Sensitivitas parameter: pilihan parameter untuk beberapa periode waktu memiliki dampak yang lebih besar terhadap kinerja strategi

- Ketergantungan pada kondisi pasar: Strategi dapat bekerja dengan baik pada kondisi pasar yang sedang tren, tetapi dapat bekerja dengan buruk pada kondisi pasar lainnya

Arah optimasi strategi

- Pengenalan indikator volume transaksi: dapat meningkatkan keandalan sinyal melalui konfirmasi volume transaksi

- Menambahkan filter kekuatan tren: pertimbangkan untuk menambahkan indikator kekuatan tren seperti ADX

- Parameter optimasi beradaptasi: menyesuaikan parameter EMA sesuai dengan dinamika lingkungan pasar yang berbeda

- Perbaikan mekanisme penghentian kerugian: Anda dapat mempertimbangkan untuk menambahkan strategi penghentian kerugian bergerak atau komposit

- Meningkatkan penilaian kondisi pasar: memperkenalkan indikator volatilitas untuk mengklasifikasikan kondisi pasar

Meringkaskan

Strategi ini menggunakan beberapa EMA silang yang menggabungkan stop loss dinamis ATR untuk membangun sistem perdagangan yang menggabungkan pelacakan tren dan manajemen risiko. Keuntungan utama dari strategi ini adalah mekanisme konfirmasi dan manajemen posisi dinamis dalam periode waktu yang berbeda, tetapi juga perlu memperhatikan risiko yang ditimbulkan oleh pasar lateral dan keterlambatan.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA Crossover Strategy", overlay=true)

// Define the EMA lengths

ema_short_length = 10

ema_long_length = 39

ema_filter_length = 73

ema_higher_tf_length = 143

// Calculate the EMAs

ema_short = ta.ema(close, ema_short_length)

ema_long = ta.ema(close, ema_long_length)

ema_filter = ta.ema(close, ema_filter_length)

ema_higher_tf = request.security(syminfo.tickerid, "D", ta.ema(close, ema_higher_tf_length))

// Calculate ATR for volatility-based stop loss and take profit

atr_length = 14

atr = ta.atr(atr_length)

// Plot the EMAs

plot(ema_short, title="EMA 10", color=color.blue)

plot(ema_long, title="EMA 35", color=color.red)

plot(ema_filter, title="EMA 75", color=color.orange)

plot(ema_higher_tf, title="EMA Higher TF", color=color.purple)

// EMA crossover conditions with EMA 75 and higher timeframe EMA filter

longCondition = ta.crossover(ema_short, ema_long) and close > ema_filter and close > ema_higher_tf

shortCondition = ta.crossunder(ema_short, ema_long) and close < ema_filter and close < ema_higher_tf

// Execute long trade with dynamic stop loss and take profit

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Long", limit=close + 2 * atr, stop=close - 1 * atr)

// Execute short trade with dynamic stop loss and take profit

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Short", limit=close - 2 * atr, stop=close + 1 * atr)

// Plot signals on the chart

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="BUY")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="SELL")