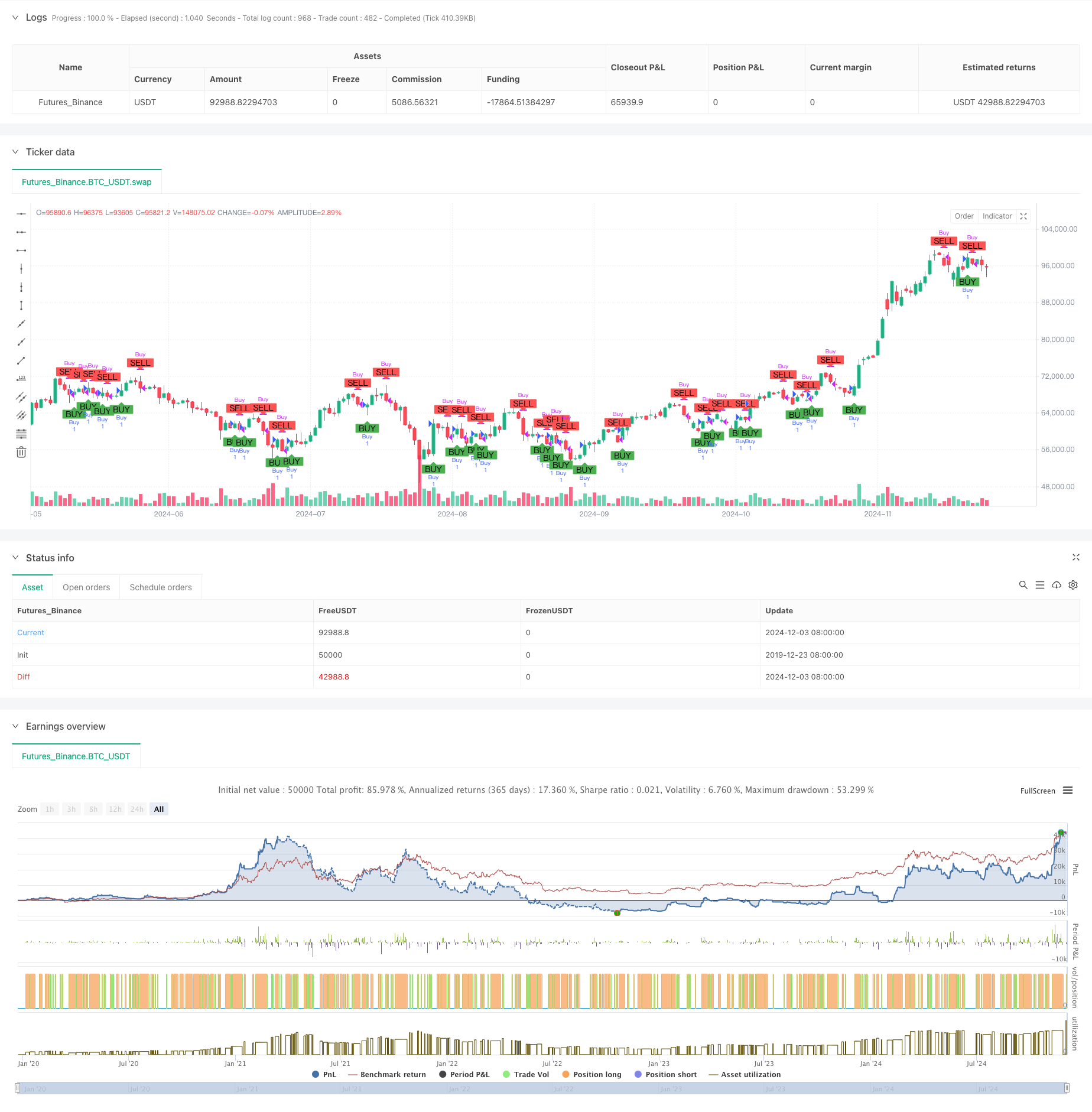

Ringkasan

Strategi ini adalah strategi perdagangan kuantitatif yang didasarkan pada perpaduan antara indikator pergerakan harga off-trend (DPO) dan rata-rata pergerakan indeks (EMA). Gagasan inti dari strategi ini adalah untuk menangkap perubahan tren pasar dengan membandingkan hubungan antara DPO dan empat siklus EMA-nya, sehingga menghasilkan sinyal beli dan jual. Strategi ini sangat cocok untuk periode waktu yang lebih besar dari empat jam dan lebih, dan lebih efektif ketika menggunakan grafik geser datar (Heikin Ashi).

Prinsip Strategi

Logika inti dari strategi ini mencakup langkah-langkah kunci berikut:

- Hitung 24 periode rata-rata bergerak sederhana (SMA) sebagai garis dasar

- Pindah SMA ke depan (panjang / 2 + 1) untuk mendapatkan nilai SMA setelah pergeseran

- Dengan harga penutupan dikurangi SMA setelah perpindahan, nilai DPO diperoleh

- Hitung Indeks Perpindahan Rata-rata 4 Periode DPO

- Ketika DPO melewati EMA 4 siklusnya, menghasilkan sinyal beli

- Ketika DPO di bawah melewati 4 siklus EMA, menghasilkan sinyal jual

Keunggulan Strategis

- Kejelasan sinyal: menghasilkan titik jual beli yang jelas melalui sinyal silang, menghindari penilaian subjektif

- Efek pelacakan tren yang baik: Indikator DPO dapat secara efektif menyaring kebisingan pasar dan menangkap tren utama dengan lebih baik

- Delay yang lebih kecil: menggunakan siklus pendek (< 4 siklus) EMA sebagai jalur sinyal, dapat merespons perubahan pasar lebih cepat

- Adaptif: Strategi memiliki kemampuan untuk beradaptasi dengan berbagai kondisi pasar

- Operasi sederhana: logika strategi jelas, mudah dipahami dan dilaksanakan

Risiko Strategis

- Risiko pasar yang fluktuatif: Sinyal palsu sering terjadi di pasar yang sideways dan fluktuatif

- Risiko keterlambatan: Meskipun menggunakan EMA periode pendek, masih ada keterlambatan tertentu

- Risiko perubahan tren: kemungkinan kerugian yang lebih besar jika tren yang kuat tiba-tiba berbalik

- Sensitivitas parameter: efek kebijakan lebih sensitif terhadap pilihan parameter siklus

- Ketergantungan pada kondisi pasar: strategi mungkin tidak bekerja dengan baik dalam kondisi pasar tertentu

Arah optimasi strategi

- Memperkenalkan filter tingkat fluktuasi: ATR atau indikator tingkat fluktuasi lainnya dapat ditambahkan untuk memfilter sinyal di lingkungan tingkat fluktuasi rendah

- Meningkatkan konfirmasi tren: digabungkan dengan indikator tren lainnya seperti ADX untuk mengkonfirmasi kekuatan tren

- Optimalkan pengaturan stop loss: posisi stop loss dapat disesuaikan dengan dinamika volatilitas pasar

- Peningkatan filter sinyal: penambahan konfirmasi transaksi atau indikator teknis lainnya untuk memfilter sinyal palsu

- Adaptasi parameter: mengoptimalkan parameter secara dinamis untuk menyesuaikan dengan lingkungan pasar yang berbeda

Meringkaskan

Strategi DPO-EMA trend crossover adalah strategi perdagangan kuantitatif yang sederhana dalam strukturnya namun berpengaruh secara signifikan. Dengan menggabungkan indikator de-trend oscillator dan moving average, strategi ini dapat secara efektif menangkap perubahan tren pasar. Meskipun ada beberapa risiko yang melekat, strategi ini masih memiliki nilai aplikasi nyata yang baik melalui pengoptimalan dan manajemen risiko yang masuk akal.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("DPO 4,24 Strategy", shorttitle="DPO Strategy", overlay=true)

// Define a fixed lookback period and EMA length

length = 24

ema_length = 4

// Calculate the Simple Moving Average (SMA) of the closing prices

sma = ta.sma(close, length)

// Calculate the shifted SMA value

shifted_sma = sma[length / 2 + 1]

// Calculate the Detrended Price Oscillator (DPO)

dpo = close - shifted_sma

// Calculate the 4-period Exponential Moving Average (EMA) of the DPO

dpo_ema = ta.ema(dpo, ema_length)

// Generate buy and sell signals based on crossovers

buy_signal = ta.crossover(dpo, dpo_ema)

sell_signal = ta.crossunder(dpo, dpo_ema)

// Overlay buy and sell signals on the candlestick chart

plotshape(series=buy_signal, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sell_signal, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Strategy entry and exit conditions

if (buy_signal)

strategy.entry("Buy", strategy.long)

if (sell_signal)

strategy.close("Buy")