Adaptive Mean-Reversion Trading Strategy Berdasarkan Chande Momentum Oscillator

Penulis:ChaoZhang, Tanggal: 2024-12-11 17:17:50Tag:CMOSMORSISMAMRTS

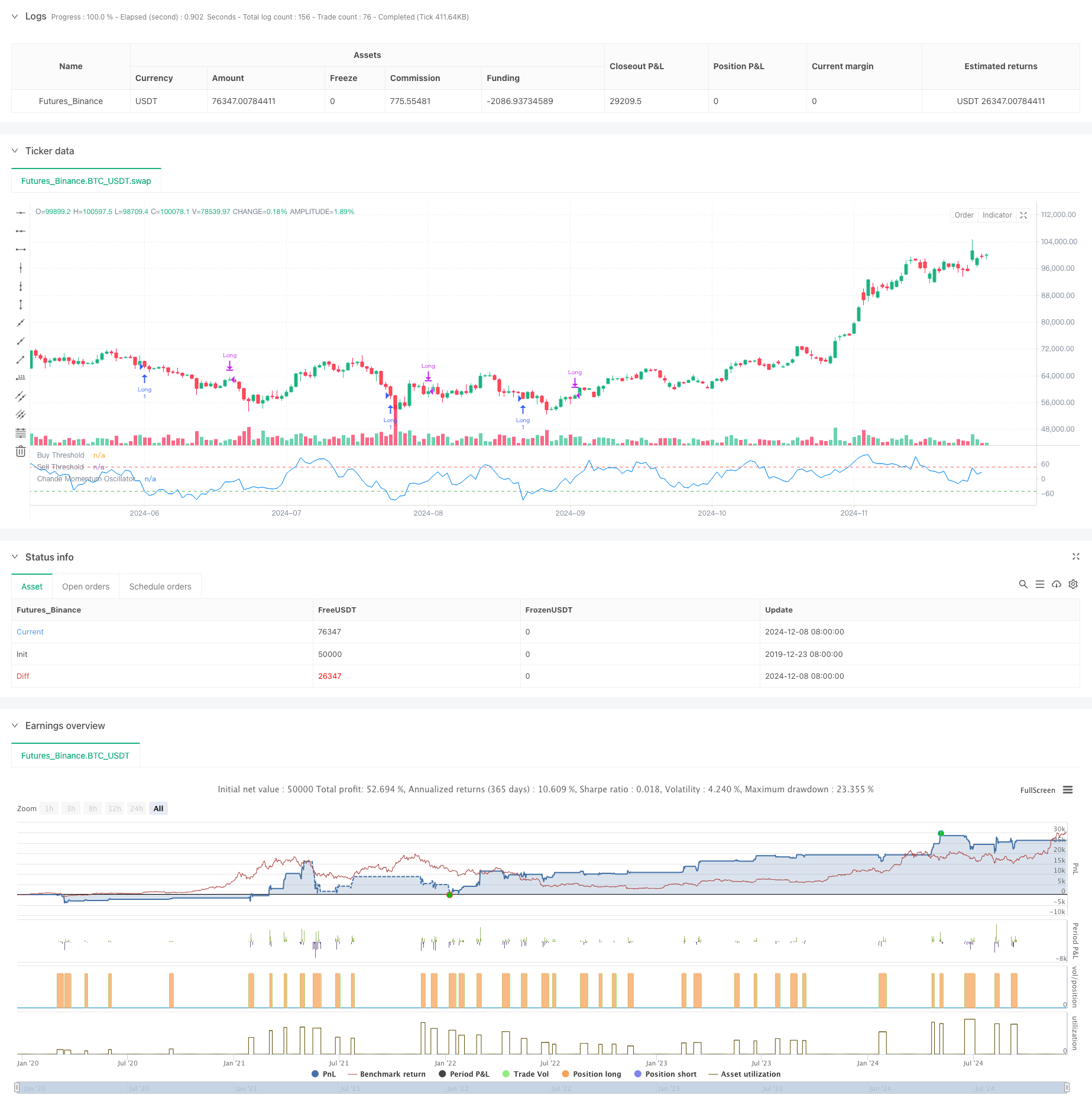

Gambaran umum

Strategi Trading Mean-Reversion yang didasarkan pada Chande Momentum Oscillator (CMO) adalah strategi analisis teknis yang mengidentifikasi zona overbought dan oversold dengan menghitung momentum harga selama periode tertentu. Strategi ini memantau perubahan momentum dalam harga aset dan perdagangan ketika harga menunjukkan penyimpangan ekstrem, bertujuan untuk menangkap peluang reversi rata-rata.

Prinsip Strategi

Inti dari strategi terletak pada perhitungan dan penerapan indikator CMO. CMO mengukur momentum dengan menghitung rasio perbedaan antara keuntungan dan kerugian terhadap jumlahnya selama periode tertentu. Rumusnya adalah: CMO = 100 × (Sum of Gains - Sum of Losses) / ((Sum of Gains + Sum of Losses)

Tidak seperti RSI tradisional, CMO menggunakan pergerakan naik dan turun dalam pembilang, memberikan pengukuran momentum yang lebih simetris. Strategi memasuki posisi panjang ketika CMO turun di bawah -50, menunjukkan kondisi oversold dan mengharapkan pemulihan harga. Posisi ditutup ketika CMO naik di atas 50 atau setelah memegang selama 5 hari.

Keuntungan Strategi

- Sinyal yang jelas - CMO memberikan kriteria overbought dan oversold yang definitif, menghasilkan sinyal perdagangan yang tidak ambigu

- Pengendalian Risiko yang Kuat - Periode kepemilikan maksimum mencegah posisi jangka panjang terjebak

- Adaptabilitas tinggi - Parameter dapat disesuaikan dengan kondisi pasar yang berbeda

- Dasar Teoritis yang Kuat - Berdasarkan teori rata-rata-reversi yang mapan dengan dukungan akademis

- Perhitungan sederhana - Metodologi indikator sederhana dan mudah dipahami

Risiko Strategi

- Risiko pasar tren - Strategi pembalikan rata-rata dapat mengalami kerugian sering di pasar tren yang kuat

- Sensitivitas Parameter - Kinerja strategi sangat tergantung pada periode CMO dan pemilihan ambang

- Risiko sinyal palsu - Pasar yang tidak stabil dapat menghasilkan sinyal palsu

- Risiko waktu - Waktu keluar tetap mungkin kehilangan peluang keuntungan yang lebih baik

- Risiko slippage - Kemungkinan mengalami slippage yang signifikan di pasar dengan likuiditas rendah

Arahan Optimasi

- Trend Filtering - Menambahkan indikator tren jangka panjang untuk perdagangan hanya dengan tren

- Optimasi Parameter Dinamis - Sesuaikan periode dan ambang batas OTS berdasarkan volatilitas pasar

- Peningkatan Stop-Loss - Melaksanakan stop-loss dinamis untuk melindungi keuntungan

- Optimasi Periode Holding - Sesuaikan secara dinamis waktu penyimpanan maksimum berdasarkan volatilitas

- Konfirmasi Volume - Menggabungkan indikator volume untuk meningkatkan keandalan sinyal

Ringkasan

Strategi ini menangkap peluang overbought dan oversold pasar melalui indikator CMO, menggabungkan stop-loss waktu tetap untuk membangun sistem perdagangan reversi rata-rata yang kuat. Ini memiliki logika yang jelas dan kontrol risiko yang wajar dengan nilai praktis. Stabilitas dan profitabilitas strategi dapat ditingkatkan lebih lanjut melalui optimasi parameter dan indikator tambahan.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator Strategy", overlay=false)

// Input for the CMO period

cmoPeriod = input.int(9, minval=1, title="CMO Period")

// Calculate price changes

priceChange = ta.change(close)

// Separate positive and negative changes

up = priceChange > 0 ? priceChange : 0

down = priceChange < 0 ? -priceChange : 0

// Calculate the sum of ups and downs using a rolling window

sumUp = ta.sma(up, cmoPeriod) * cmoPeriod

sumDown = ta.sma(down, cmoPeriod) * cmoPeriod

// Calculate the Chande Momentum Oscillator (CMO)

cmo = 100 * (sumUp - sumDown) / (sumUp + sumDown)

// Define the entry and exit conditions

buyCondition = cmo < -50

sellCondition1 = cmo > 50

sellCondition2 = ta.barssince(buyCondition) >= 5

// Track if we are in a long position

var bool inTrade = false

if (buyCondition and not inTrade)

strategy.entry("Long", strategy.long)

inTrade := true

if (sellCondition1 or sellCondition2)

strategy.close("Long")

inTrade := false

// Plot the Chande Momentum Oscillator

plot(cmo, title="Chande Momentum Oscillator", color=color.blue)

hline(-50, "Buy Threshold", color=color.green)

hline(50, "Sell Threshold", color=color.red)

- Adaptive Trend Momentum RSI Strategy dengan Sistem Filter Moving Average

- Multi-MA Crossover dengan RSI Dynamic Trailing Stop Loss Strategi Perdagangan Kuantitatif

- Trend Indikator Multi-Teknis Mengikuti Strategi Perdagangan

- Bollinger Bands RSI Neutral Pasar Strategi Perdagangan Kuantitatif

- SMA Crossover Strategy dengan RSI Filter dan Alerts

- RSI Trend Momentum Trading Strategy dengan Double MA dan Volume Confirmation

- Strategi Reversi Indeks Kekuatan Relatif

- Pembelian/penjualan intraday

- Perdagangan kurva ekuitas Contoh Ukuran Posisi

- Strategi Trading Revolusi Volatilitas Mean Advanced: Sistem Trading Kuantitatif Multidimensional Berdasarkan VIX dan Moving Average

- Strategi Momentum Pembalikan Saluran Tren Emas

- Strategi Perdagangan Tren Momentum EMA Lanjutan

- Strategi Trading Intensitas Tren Multi-MA - Sistem Trading Pintar Fleksibel Berdasarkan Penyimpangan MA

- Sistem Deteksi Tren Dual Volume-Weighted

- Strategi perdagangan kontra-tren multi-faktor

- Strategi Perdagangan Kuantitatif Osilator Momentum dan Divergensi Stochastic yang Ditingkatkan

- Retracement Fibonacci Multi-Timeframe dengan Strategi Trading Trend Breakout

- Tren Multi-Indikator Mengikuti Strategi dengan Optimasi Keuntungan

- Strategi Perdagangan Momentum Breakout Fraktal dengan Optimasi Keuntungan

- MACD-Supertrend Tren Konfirmasi Ganda Mengikuti Strategi Perdagangan

- Strategi Perdagangan Dinamis SuperTrend Multi-Periode

- Multi-Timeframe EMA dengan Fibonacci Retracement dan Pivot Points Trading Strategy

- Strategi perdagangan EMA-Squeeze Stop-Loss Dinamis Multi-Timeframe

- MACD dan Strategi Perdagangan Cerdas Sinyal Ganda Regresi Linear

- Tren Multi-EMA Mengikuti Strategi Perdagangan

- Tren Heikin Ashi yang Diatasi Berbagai Jangka Waktu Mengikuti Sistem Perdagangan Kuantitatif

- Osilator RSI Dinamis Indikator Kecocokan Polinomial Tren Strategi Perdagangan Kuantitatif

- Strategi Perdagangan Satu Arah Penembusan Jangkauan Harian

- SMA-RSI-MACD Multi-Indicator Dynamic Limit Order Trading Strategy