Strategi Perdagangan Tren Momentum EMA Lanjutan

Penulis:ChaoZhang, Tanggal: 2024-12-11 17:50:14Tag:EMAATRRRRGMT

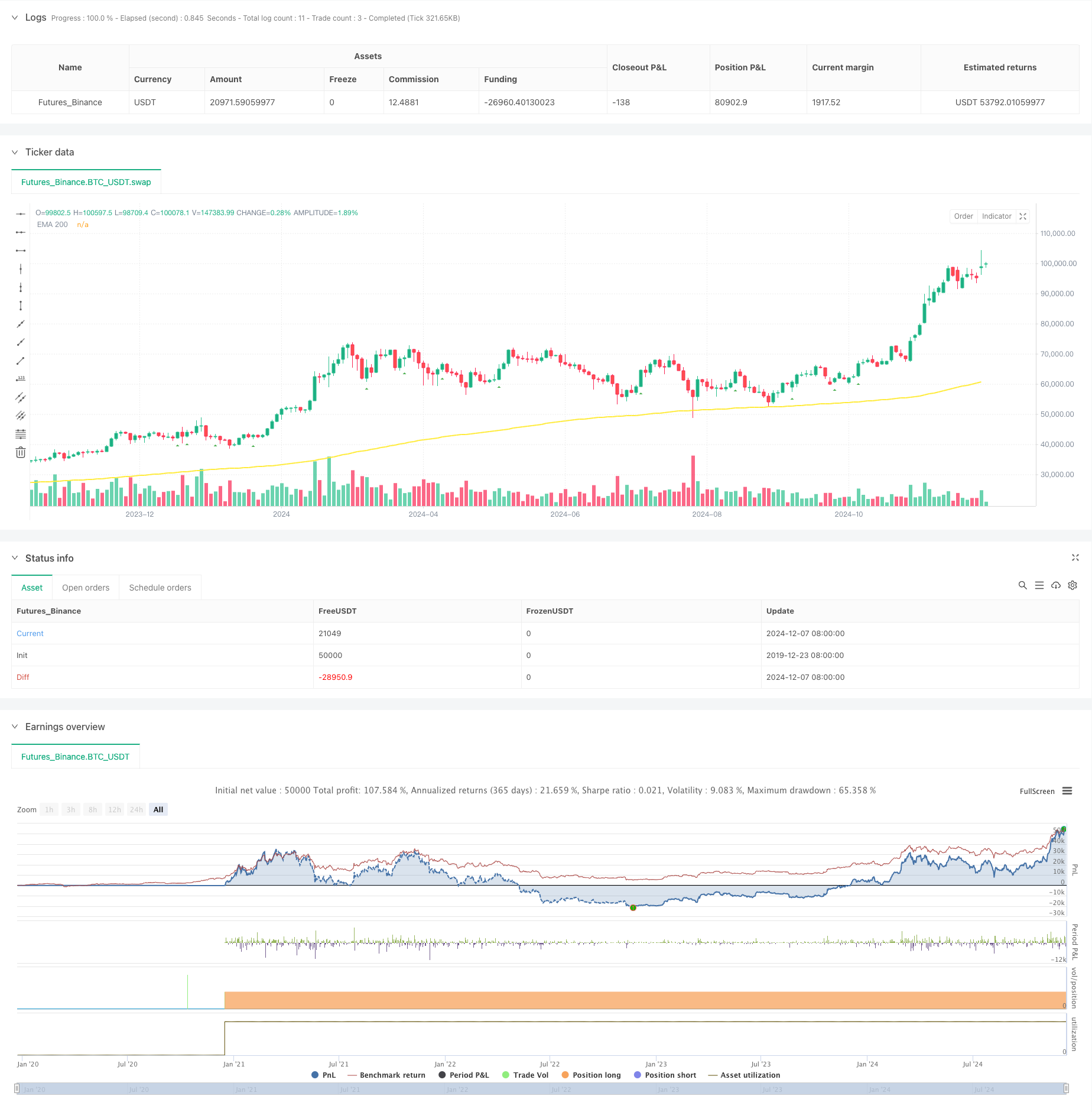

Gambaran umum

Strategi ini adalah sistem mengikuti tren yang didasarkan pada Rata-rata Gerak Eksponensial (EMA) dan indikator momentum. Ini menghasilkan sinyal perdagangan melalui kombinasi sinyal terobosan momentum dan filter tren EMA, mengeksekusi perdagangan ketika tren pasar didefinisikan dengan jelas. Strategi ini mencakup modul manajemen risiko yang komprehensif, filter waktu perdagangan yang fleksibel, dan fungsi analisis statistik rinci untuk meningkatkan stabilitas dan keandalan.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada beberapa elemen kunci: 1. Identifikasi Sinyal Momentum: Menghitung nilai momentum selama periode yang ditentukan pengguna, menghasilkan sinyal panjang ketika momentum pecah di atas ambang batas dan sinyal pendek ketika pecah di bawahnya. 2. EMA Trend Filter: Menggunakan EMA 200 periode sebagai kriteria tren, memungkinkan posisi panjang di atas EMA dan posisi pendek di bawahnya. 3. Filter Waktu: Sesi perdagangan yang dapat dikonfigurasi dengan dukungan penyesuaian zona waktu GMT untuk adaptasi yang lebih baik dengan jam perdagangan pasar yang berbeda. 4. Pengendalian Risiko: Mendukung pengaturan stop loss dan take profit berdasarkan ATR atau persentase tetap, dengan batas perdagangan harian.

Keuntungan Strategi

- Kemampuan Mengikuti Tren yang Kuat: Mengambil gerakan tren utama secara efektif melalui konfirmasi ganda EMA dan momentum.

- Manajemen Risiko yang Komprehensif: Menawarkan beberapa opsi stop loss, termasuk stop dinamis berbasis ATR dan stop persentase tetap.

- Analisis Statistik yang menyeluruh: Pelacakan real-time dari beberapa metrik kinerja, termasuk tingkat kemenangan panjang/pendek dan rasio risiko-manfaat.

- Parameter Fleksibel: Parameter utama dapat dioptimalkan untuk karakteristik pasar yang berbeda.

Risiko Strategi

Risiko pasar berbelit-belit: Dapat menghasilkan sinyal pecah palsu yang sering terjadi di pasar sampingan. Solusi yang disarankan: Tambahkan filter osilator atau tingkatkan ambang batas.

Risiko slippage: Dapat menghadapi slippage yang signifikan selama periode volatilitas tinggi. Solusi yang disarankan: Tetapkan rentang stop-loss yang wajar dan hindari perdagangan selama periode volatilitas tinggi.

Risiko Overtrading: Sinyal yang sering dapat menyebabkan perdagangan yang berlebihan. Saran Solusi: Tetapkan batas perdagangan harian yang tepat.

Arah Optimasi Strategi

- Optimasi Parameter Dinamis: Sesuaikan ambang momentum dan periode EMA secara otomatis berdasarkan volatilitas pasar.

- Analisis Multi-Timeframe: Tambahkan konfirmasi tren di beberapa jangka waktu untuk meningkatkan keandalan sinyal.

- Pengakuan Lingkungan Pasar: Menggabungkan modul analisis volatilitas untuk menyesuaikan parameter dengan kondisi pasar yang berbeda.

- Klasifikasi Kekuatan Sinyal: Klasifikasi sinyal terobosan dan sesuaikan ukuran posisi berdasarkan kekuatan sinyal.

Ringkasan

Ini adalah strategi trend-mengikuti yang dirancang dengan baik yang menangkap peluang pasar melalui kombinasi momentum terobosan dan tren EMA. Strategi ini memiliki sistem manajemen risiko lengkap dan fungsi analisis statistik yang kuat, menawarkan kepraktisan dan skalabilitas yang baik.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("[Mustang Algo] EMA Momentum Strategy",

shorttitle="[Mustang Algo] Mom Strategy",

overlay=true,

initial_capital=10000,

default_qty_type=strategy.fixed,

default_qty_value=1,

pyramiding=0,

calc_on_every_tick=false,

max_bars_back=5000)

// Momentum Parameters

len = input.int(10, minval=1, title="Length")

src = input(close, title="Source")

momTimeframe = input.timeframe("", title="Momentum Timeframe")

timeframe_gaps = input.bool(true, title="Autoriser les gaps de timeframe")

momFilterLong = input.float(5, title="Filtre Momentum Long", minval=0)

momFilterShort = input.float(-5, title="Filtre Momentum Short", maxval=0)

// EMA Filter

useEmaFilter = input.bool(true, title="Utiliser Filtre EMA")

emaLength = input.int(200, title="EMA Length", minval=1)

// Position Size

contractSize = input.float(1.0, title="Taille de position", minval=0.01, step=0.01)

// Time filter settings

use_time_filter = input.bool(false, title="Utiliser le Filtre de Temps")

start_hour = input.int(9, title="Heure de Début", minval=0, maxval=23)

start_minute = input.int(30, title="Minute de Début", minval=0, maxval=59)

end_hour = input.int(16, title="Heure de Fin", minval=0, maxval=23)

end_minute = input.int(30, title="Minute de Fin", minval=0, maxval=59)

gmt_offset = input.int(0, title="Décalage GMT", minval=-12, maxval=14)

// Risk Management

useAtrSl = input.bool(false, title="Utiliser ATR pour SL/TP")

atrPeriod = input.int(14, title="Période ATR", minval=1)

atrMultiplier = input.float(1.5, title="Multiplicateur ATR pour SL", minval=0.1, step=0.1)

stopLossPerc = input.float(1.0, title="Stop Loss (%)", minval=0.01, step=0.01)

tpRatio = input.float(2.0, title="Take Profit Ratio", minval=0.1, step=0.1)

// Daily trade limit

maxDailyTrades = input.int(2, title="Limite de trades par jour", minval=1)

// Variables for tracking daily trades

var int dailyTradeCount = 0

// Reset daily trade count

if dayofweek != dayofweek[1]

dailyTradeCount := 0

// Time filter function

is_within_session() =>

current_time = time(timeframe.period, "0000-0000:1234567", gmt_offset)

start_time = timestamp(year, month, dayofmonth, start_hour, start_minute, 0)

end_time = timestamp(year, month, dayofmonth, end_hour, end_minute, 0)

in_session = current_time >= start_time and current_time <= end_time

not use_time_filter or in_session

// EMA Calculation

ema200 = ta.ema(close, emaLength)

// Momentum Calculation

gapFillMode = timeframe_gaps ? barmerge.gaps_on : barmerge.gaps_off

mom = request.security(syminfo.tickerid, momTimeframe, src - src[len], gapFillMode)

// ATR Calculation

atr = ta.atr(atrPeriod)

// Signal Detection with Filters

crossoverUp = ta.crossover(mom, momFilterLong)

crossoverDown = ta.crossunder(mom, momFilterShort)

emaUpTrend = close > ema200

emaDownTrend = close < ema200

// Trading Conditions

longCondition = crossoverUp and (not useEmaFilter or emaUpTrend) and is_within_session() and dailyTradeCount < maxDailyTrades and barstate.isconfirmed

shortCondition = crossoverDown and (not useEmaFilter or emaDownTrend) and is_within_session() and dailyTradeCount < maxDailyTrades and barstate.isconfirmed

// Calcul des niveaux de Stop Loss et Take Profit

float stopLoss = useAtrSl ? (atr * atrMultiplier) : (close * stopLossPerc / 100)

float takeProfit = stopLoss * tpRatio

// Modification des variables pour éviter les erreurs de repainting

var float entryPrice = na

var float currentStopLoss = na

var float currentTakeProfit = na

// Exécution des ordres avec gestion des positions

if strategy.position_size == 0

if longCondition

entryPrice := close

currentStopLoss := entryPrice - stopLoss

currentTakeProfit := entryPrice + takeProfit

strategy.entry("Long", strategy.long, qty=contractSize)

strategy.exit("Exit Long", "Long", stop=currentStopLoss, limit=currentTakeProfit)

dailyTradeCount += 1

if shortCondition

entryPrice := close

currentStopLoss := entryPrice + stopLoss

currentTakeProfit := entryPrice - takeProfit

strategy.entry("Short", strategy.short, qty=contractSize)

strategy.exit("Exit Short", "Short", stop=currentStopLoss, limit=currentTakeProfit)

dailyTradeCount += 1

// Plot EMA

plot(ema200, color=color.yellow, linewidth=2, title="EMA 200")

// Plot Signals

plotshape(longCondition, title="Long Signal", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(shortCondition, title="Short Signal", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// // Performance Statistics

// var int longWins = 0

// var int longLosses = 0

// var int shortWins = 0

// var int shortLosses = 0

// if strategy.closedtrades > 0

// trade = strategy.closedtrades - 1

// isLong = strategy.closedtrades.entry_price(trade) < strategy.closedtrades.exit_price(trade)

// isWin = strategy.closedtrades.profit(trade) > 0

// if isLong and isWin

// longWins += 1

// else if isLong and not isWin

// longLosses += 1

// else if not isLong and isWin

// shortWins += 1

// else if not isLong and not isWin

// shortLosses += 1

// longTrades = longWins + longLosses

// shortTrades = shortWins + shortLosses

// longWinRate = longTrades > 0 ? (longWins / longTrades) * 100 : 0

// shortWinRate = shortTrades > 0 ? (shortWins / shortTrades) * 100 : 0

// overallWinRate = strategy.closedtrades > 0 ? (strategy.wintrades / strategy.closedtrades) * 100 : 0

// avgRR = strategy.grossloss != 0 ? math.abs(strategy.grossprofit / strategy.grossloss) : 0

// // Display Statistics

// var table statsTable = table.new(position.top_right, 4, 7, border_width=1)

// if barstate.islastconfirmedhistory

// table.cell(statsTable, 0, 0, "Type", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 0, "Win", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 0, "Lose", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 0, "Daily Trades", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 1, "Long", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 1, str.tostring(longWins), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 1, str.tostring(longLosses), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 1, str.tostring(dailyTradeCount) + "/" + str.tostring(maxDailyTrades), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 2, "Short", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 2, str.tostring(shortWins), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 2, str.tostring(shortLosses), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 3, "Win Rate", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 3, "Long: " + str.tostring(longWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 3, "Short: " + str.tostring(shortWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 4, "Overall", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 4, "Win Rate: " + str.tostring(overallWinRate, "#.##") + "%", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 4, "Total: " + str.tostring(strategy.closedtrades) + " | RR: " + str.tostring(avgRR, "#.##"), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 5, "Trading Hours", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 5, "Start: " + str.format("{0,time,HH:mm}", start_hour * 60 * 60 * 1000 + start_minute * 60 * 1000), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 5, "End: " + str.format("{0,time,HH:mm}", end_hour * 60 * 60 * 1000 + end_minute * 60 * 1000), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 5, "GMT: " + (gmt_offset >= 0 ? "+" : "") + str.tostring(gmt_offset), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 0, 6, "SL/TP Method", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 1, 6, useAtrSl ? "ATR-based" : "Percentage-based", bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 2, 6, useAtrSl ? "ATR: " + str.tostring(atrPeriod) : "SL%: " + str.tostring(stopLossPerc), bgcolor=color.new(color.blue, 90))

// table.cell(statsTable, 3, 6, "TP Ratio: " + str.tostring(tpRatio), bgcolor=color.new(color.blue, 90))

- Triple Exponential Moving Average Trend Trading Strategi

- Tren Multi-Indikator Mengikuti Strategi dengan Saluran Dinamis dan Sistem Perdagangan Rata-rata Bergerak

- K Lilin Berturut-turut Bull Bear Strategi

- Trend Multi-Mode Take Profit/Stop Loss Mengikuti Strategi Berdasarkan EMA, Madrid Ribbon dan Donchian Channel

- Strategi Perdagangan Momentum Multi-Indikator yang Ditingkatkan

- Trend Berbasis EMA 5 Hari Mengikuti Model Optimasi Strategi

- Multi-EMA Cross dengan Oscillator dan Strategi Perdagangan Dukungan/Resistansi Dinamis

- Strategi Optimisasi Rezim Pasar Jangka Pendek Berbasis Volatilitas dan Regresi Linear

- Tren Dinamis EMA Mengikuti Strategi Perdagangan

- Triple EMA Crossover Strategi

- Adaptive Bollinger Bands Strategi Manajemen Posisi Dinamis

- RSI Dinamis Smart Timing Swing Trading Strategi

- Strategi perdagangan dua arah berdasarkan analisis pola penyerapan candlestick

- Bollinger Breakout dengan Reversi Rata-rata 4H Strategi Perdagangan Kuantitatif

- Tren Mengikuti Strategi Pengukuran Posisi Garis Dinamis

- Dual BBI (Bulls and Bears Index) Strategi Crossover

- Strategi perdagangan swing panjang/pendek yang dinamis dengan sistem sinyal crossover rata-rata bergerak

- Trend Indikator Multi-Teknis Mengikuti Strategi Perdagangan

- Strategi Trading Revolusi Volatilitas Mean Advanced: Sistem Trading Kuantitatif Multidimensional Berdasarkan VIX dan Moving Average

- Strategi Momentum Pembalikan Saluran Tren Emas

- Strategi Trading Intensitas Tren Multi-MA - Sistem Trading Pintar Fleksibel Berdasarkan Penyimpangan MA

- Sistem Deteksi Tren Dual Volume-Weighted

- Strategi perdagangan kontra-tren multi-faktor

- Strategi Perdagangan Kuantitatif Osilator Momentum dan Divergensi Stochastic yang Ditingkatkan

- Retracement Fibonacci Multi-Timeframe dengan Strategi Trading Trend Breakout

- Tren Multi-Indikator Mengikuti Strategi dengan Optimasi Keuntungan

- Strategi Perdagangan Momentum Breakout Fraktal dengan Optimasi Keuntungan

- Adaptive Mean-Reversion Trading Strategy Berdasarkan Chande Momentum Oscillator

- MACD-Supertrend Tren Konfirmasi Ganda Mengikuti Strategi Perdagangan

- Strategi Perdagangan Dinamis SuperTrend Multi-Periode