RSI Dinamis Smart Timing Swing Trading Strategi

Penulis:ChaoZhang, Tanggal: 2024-12-12 11:32:55Tag:RSISMAEMAVWMAWMASMMABBRMA

Gambaran umum

Strategi ini adalah sistem perdagangan cerdas berdasarkan Relative Strength Index (RSI), menggabungkan berbagai moving average dan Bollinger Bands untuk perdagangan waktu dengan mengidentifikasi zona overbought dan oversold pasar. Mekanisme inti bergantung pada sinyal RSI terobosan dan pullback, dilengkapi dengan berbagai jenis moving average untuk konfirmasi tren, memungkinkan perdagangan swing yang efisien. Strategi menunjukkan kemampuan beradaptasi yang kuat dan dapat disesuaikan untuk kondisi pasar yang berbeda.

Prinsip Strategi

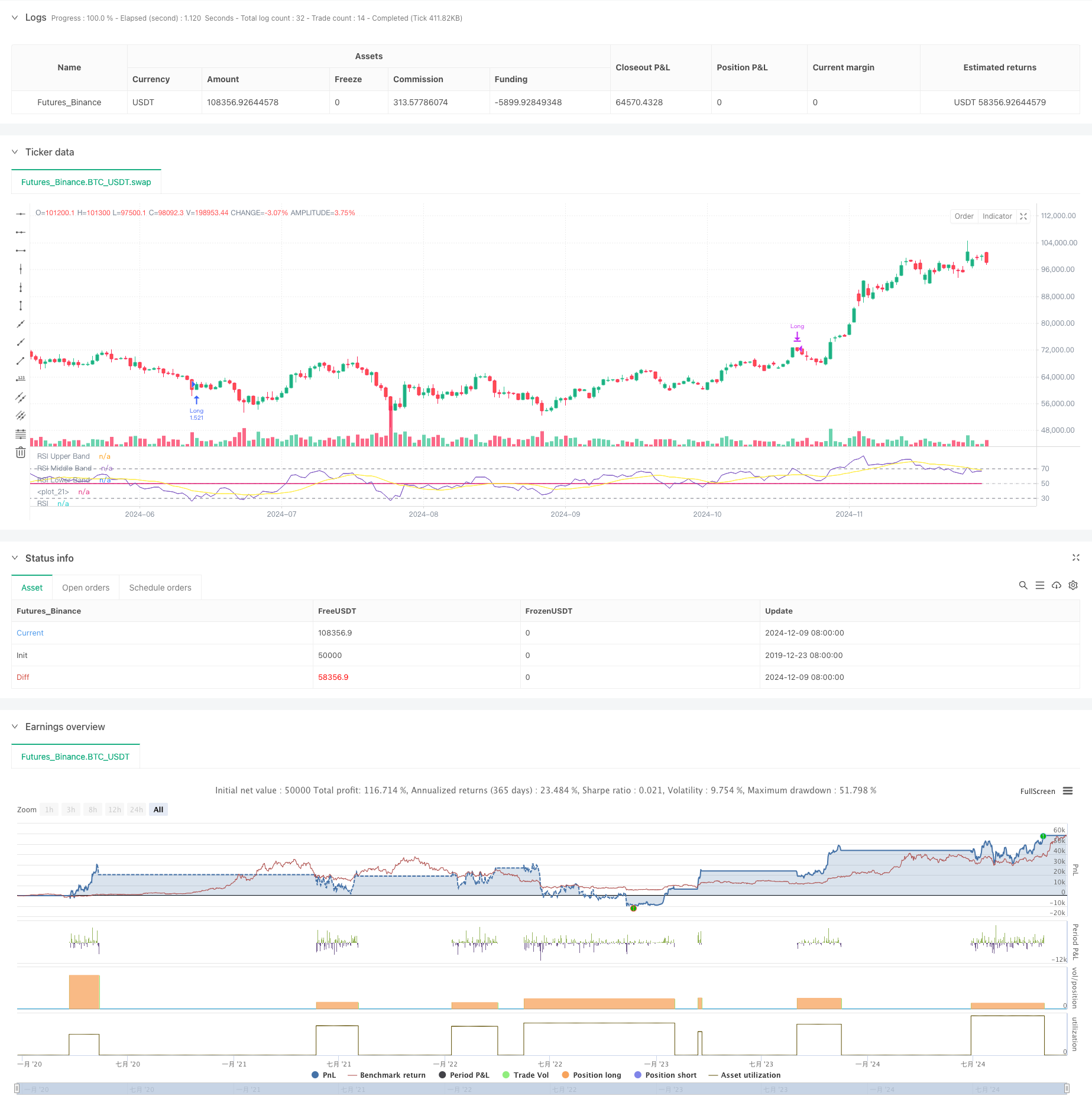

Strategi ini menggunakan RSI 14 periode sebagai indikator utamanya, menghasilkan sinyal perdagangan dengan memantau rasio RSI crossover dengan level kunci pada 30 dan 70. Sinyal panjang dipicu ketika RSI melanggar di atas 30, menunjukkan pergeseran dari kondisi oversold ke bullish. Sinyal penutupan dihasilkan ketika RSI turun di bawah 70, menunjukkan transisi dari kondisi overbought ke bearish. Strategi ini menggabungkan berbagai moving average (SMA, EMA, SMMA, WMA, VWMA) dan Bollinger Bands sebagai indikator tambahan untuk konfirmasi tren dan penilaian volatilitas.

Keuntungan Strategi

- Sinyal yang jelas: Sinyal overbought dan oversold RSI

jelas dan mudah dipahami - Pengendalian risiko: Kondisi masuk dan keluar yang didefinisikan dengan baik memungkinkan manajemen risiko yang efektif

- Fleksibilitas: Dukungan untuk beberapa jenis rata-rata bergerak memungkinkan adaptasi dengan kondisi pasar

- Adaptabilitas: Bollinger Bands secara otomatis menyesuaikan rentang perdagangan berdasarkan volatilitas pasar

- Optimasi Mudah: Sesuaikan parameter yang kuat memfasilitasi penyesuaian khusus pasar

Risiko Strategi

- Risiko pasar sampingan: Dapat menghasilkan sinyal pecah palsu yang sering di berbagai pasar

- Risiko Berlanjutnya Tren: Keluar awal mungkin melewatkan pergerakan tren yang diperpanjang

- Sensitivitas parameter: pengaturan parameter yang berbeda dapat secara signifikan mempengaruhi kinerja strategi

- Dampak slippage: Pasar yang kurang likuid mungkin mengalami slippage yang signifikan

- Risiko sistematis: kerugian berturut-turut yang mungkin terjadi dalam kondisi pasar yang ekstrem

Arah Optimasi Strategi

- Integrasi Volume: Konfirmasi validitas sinyal melalui analisis volume

- Penambahan Filter Tren: Menggabungkan analisis tren jangka panjang untuk menghindari perdagangan yang bertentangan dengan tren

- Peningkatan Stop-Loss: Menerapkan mekanisme stop-loss dinamis untuk meningkatkan efisiensi modal

- Perbaikan Manajemen Posisi: Sesuaikan ukuran posisi berdasarkan volatilitas pasar

- Integrasi Sentimen Pasar: Menggabungkan indikator teknis tambahan untuk meningkatkan akurasi sinyal

Ringkasan

Strategi ini menangkap peluang overbought dan oversold pasar melalui indikator RSI, mengkonfirmasi sinyal dengan beberapa indikator teknis, menunjukkan kepraktisan dan keandalan yang kuat. Desain strategi secara menyeluruh mempertimbangkan kontrol risiko dan dapat beradaptasi dengan berbagai lingkungan pasar melalui optimasi parameter dan kombinasi indikator. Pedagang disarankan untuk melakukan backtesting yang komprehensif sebelum implementasi langsung dan menyesuaikan parameter sesuai dengan karakteristik pasar tertentu.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Relative Strength Index", shorttitle="RSI Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Inputs

rsiLengthInput = input.int(14, minval=1, title="RSI Length", group="RSI Settings")

rsiSourceInput = input.source(close, "Source", group="RSI Settings")

calculateDivergence = input.bool(false, title="Calculate Divergence", group="RSI Settings", tooltip="Calculating divergences is needed in order for divergence alerts to fire.")

// RSI Calculation

change = ta.change(rsiSourceInput)

up = ta.rma(math.max(change, 0), rsiLengthInput)

down = ta.rma(-math.min(change, 0), rsiLengthInput)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

// RSI Plots

rsiPlot = plot(rsi, "RSI", color=#7E57C2)

rsiUpperBand = hline(70, "RSI Upper Band", color=#787B86)

midline = hline(50, "RSI Middle Band", color=color.new(#787B86, 50))

rsiLowerBand = hline(30, "RSI Lower Band", color=#787B86)

fill(rsiUpperBand, rsiLowerBand, color=color.rgb(126, 87, 194, 90), title="RSI Background Fill")

plot(50, color=na, editable=false, display=display.none)

// Moving Averages

maTypeInput = input.string("SMA", "Type", options=["None", "SMA", "SMA + Bollinger Bands", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="Moving Average")

maLengthInput = input.int(14, "Length", group="Moving Average")

bbMultInput = input.float(2.0, "BB StdDev", minval=0.001, maxval=50, step=0.5, group="Moving Average")

enableMA = maTypeInput != "None"

isBB = maTypeInput == "SMA + Bollinger Bands"

// MA Calculation

ma(source, length, MAtype) =>

switch MAtype

"SMA" => ta.sma(source, length)

"SMA + Bollinger Bands" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

smoothingMA = enableMA ? ma(rsi, maLengthInput, maTypeInput) : na

smoothingStDev = isBB ? ta.stdev(rsi, maLengthInput) * bbMultInput : na

plot(smoothingMA, "RSI-based MA", color=color.yellow, display=enableMA ? display.all : display.none)

bbUpperBand = plot(smoothingMA + smoothingStDev, title="Upper Bollinger Band", color=color.green, display=isBB ? display.all : display.none)

bbLowerBand = plot(smoothingMA - smoothingStDev, title="Lower Bollinger Band", color=color.green, display=isBB ? display.all : display.none)

fill(bbUpperBand, bbLowerBand, color=isBB ? color.new(color.green, 90) : na, title="Bollinger Bands Background Fill", display=isBB ? display.all : display.none)

// Trade Logic

longCondition = ta.crossover(rsi, 30)

exitCondition = ta.crossunder(rsi, 70)

// Start Date & End Date

startDate = input(timestamp("2018-01-01 00:00"), "Start Date", group="Date Range")

endDate = input(timestamp("2069-12-31 23:59"), "End Date", group="Date Range")

inDateRange = true

// Execute Trades

if (longCondition and inDateRange)

strategy.entry("Long", strategy.long)

if (exitCondition and inDateRange)

strategy.close("Long")

- Bollinger Bands dan Moving Average Crossover Strategy

- Strategi Perdagangan Kuantitatif Lanjutan Menggabungkan Divergensi RSI dan Rata-rata Bergerak

- Strategi Trading Adaptif Multi-Indikator Berdasarkan RSI, MACD dan Volume

- Strategi perdagangan sinergis multi-indikator dengan Bollinger Bands, Fibonacci, MACD dan RSI

- Dual Moving Average Momentum Tracking Strategi Kuantitatif

- Trend Crossover Rata-rata Bergerak Multi-Periode Mengikuti Strategi

- Adaptive Moving Average Crossover Strategi

- Trend Crossover Rata-rata Multi-Moving Mengikuti Strategi dengan Filter Volatilitas

- BB Breakout Strategi

- Strategi perdagangan alami gabungan MACD dan RSI

- Strategi Perdagangan Volume Momentum Multi-Target yang Cerdas

- Multi-Periode Bollinger Bands Touch Trend Reversal Strategi Perdagangan Kuantitatif

- Strategi perdagangan breakout frekuensi tinggi berdasarkan arah dekat candlestick

- Tren Retracement Fibonacci Dinamis Lanjutan Strategi Perdagangan Kuantitatif

- Variable Index Dynamic Average Multi-Tier Profit Trend Mengikuti Strategi

- Sistem perdagangan multi moving average dengan momentum dan konfirmasi volume Strategi tren kuantitatif

- Adaptive Trailing Drawdown Balanced Trading Strategy dengan Take Profit dan Stop Loss

- Sistem Pengamatan Tren yang Ditingkatkan: Identifikasi Tren Dinamis Berdasarkan ADX dan SAR Parabolik

- Strategi Trading Momentum Stochastic Dual Timeframe

- Adaptive Bollinger Bands Strategi Manajemen Posisi Dinamis

- Strategi perdagangan dua arah berdasarkan analisis pola penyerapan candlestick

- Bollinger Breakout dengan Reversi Rata-rata 4H Strategi Perdagangan Kuantitatif

- Tren Mengikuti Strategi Pengukuran Posisi Garis Dinamis

- Dual BBI (Bulls and Bears Index) Strategi Crossover

- Strategi perdagangan swing panjang/pendek yang dinamis dengan sistem sinyal crossover rata-rata bergerak

- Trend Indikator Multi-Teknis Mengikuti Strategi Perdagangan

- Strategi Trading Revolusi Volatilitas Mean Advanced: Sistem Trading Kuantitatif Multidimensional Berdasarkan VIX dan Moving Average

- Strategi Momentum Pembalikan Saluran Tren Emas

- Strategi Perdagangan Tren Momentum EMA Lanjutan

- Strategi Trading Intensitas Tren Multi-MA - Sistem Trading Pintar Fleksibel Berdasarkan Penyimpangan MA