Strategi Trading Crossover MACD Lanjutan dengan Manajemen Risiko Adaptif

Penulis:ChaoZhang, Tanggal: 2025-01-06 16:34:49Tag:MACDSMAEMASLTPRR

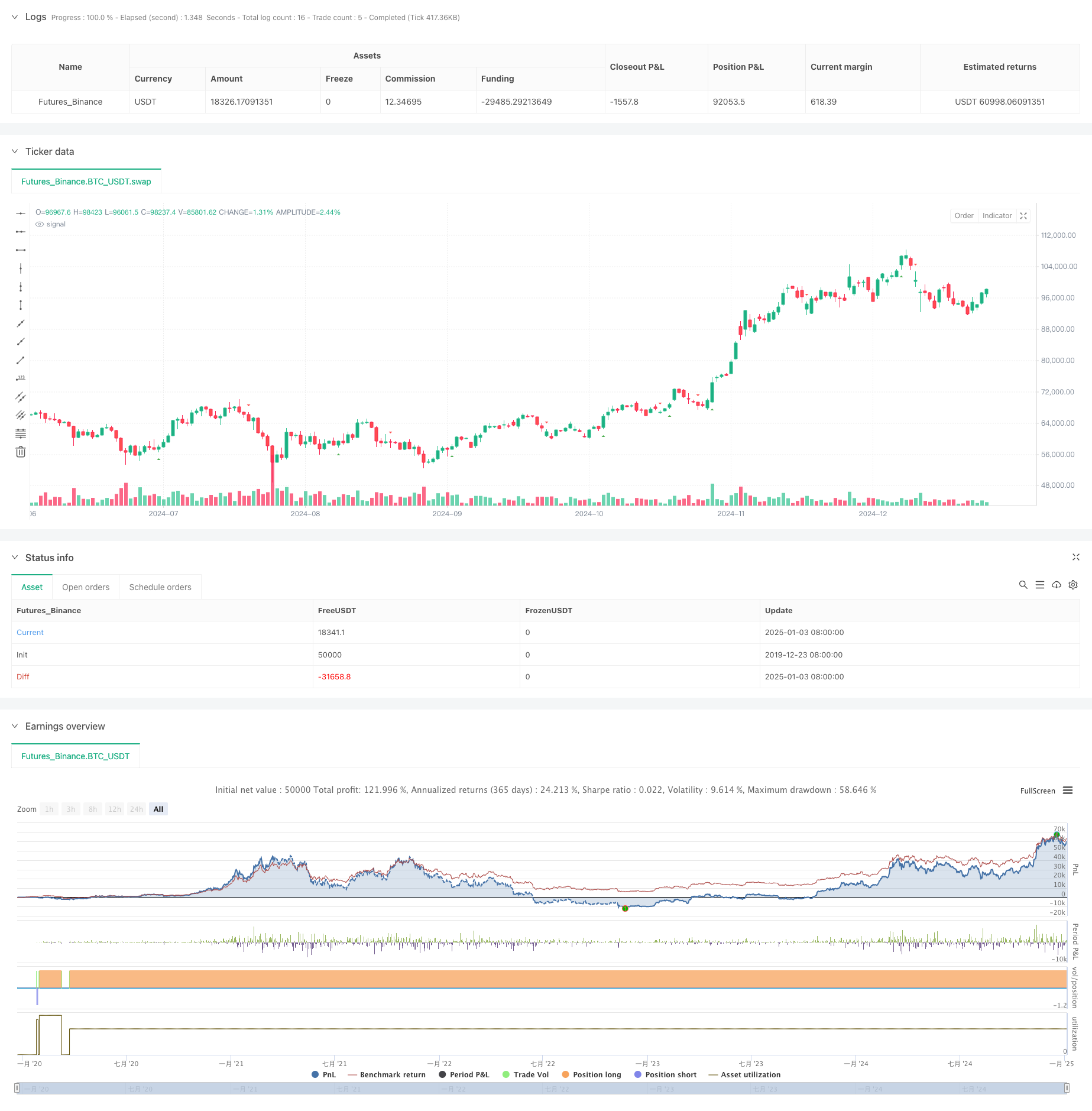

Gambaran umum

Strategi ini adalah sistem perdagangan canggih berdasarkan indikator MACD (Moving Average Convergence Divergence), menggabungkan sinyal MACD dengan manajemen risiko dinamis untuk menciptakan solusi perdagangan yang komprehensif. Strategi ini tidak hanya berfokus pada garis MACD dan penyeberangan garis sinyal tetapi juga menggabungkan konfirmasi histogram dan pengaturan stop-loss dan take-profit yang fleksibel untuk mengoptimalkan kinerja perdagangan. Ini menawarkan opsi konfigurasi yang sepenuhnya parameter untuk beradaptasi dengan kondisi pasar dan persyaratan perdagangan yang berbeda.

Prinsip Strategi

Logika inti dibangun di atas tiga pilar utama:

- Sistem generasi sinyal memantau persilangan garis MACD dengan garis sinyal dan menggunakan histogram MACD sebagai konfirmasi tren. Sinyal panjang dihasilkan ketika garis MACD melintasi di atas garis sinyal dengan histogram positif; sinyal pendek dihasilkan ketika garis MACD melintasi di bawah dengan histogram negatif.

- Mekanisme manajemen risiko menggunakan pengaturan stop-loss dinamis, menghitung tingkat stop-loss berdasarkan harga tertinggi dan terendah dari sejumlah lilin sebelumnya yang ditentukan, memberikan kontrol risiko dinamis untuk setiap perdagangan.

- Target keuntungan dihitung menggunakan metode rasio risiko, secara otomatis menentukan tingkat keuntungan berdasarkan rasio risiko-manfaat yang ditetapkan, memastikan proporsi risiko-manfaat yang konsisten untuk setiap perdagangan.

Keuntungan Strategi

- Konfirmasi sinyal yang komprehensif: Menggabungkan crossover MACD dengan konfirmasi histogram secara signifikan meningkatkan keandalan sinyal

- Manajemen risiko yang fleksibel: Pengaturan stop-loss dinamis secara otomatis menyesuaikan dengan volatilitas pasar, memberikan perlindungan risiko yang lebih baik

- Parameterisasi ekstensif: Arah perdagangan, parameter MACD, periode stop-loss, dan rasio risiko-imbalan dapat disesuaikan sesuai kebutuhan

- Kemampuan beradaptasi yang tinggi: Strategi dapat diterapkan pada kerangka waktu apa pun dan cocok untuk instrumen perdagangan yang berbeda

- Visualisasi yang jelas: Sistem menyediakan tampilan grafis sinyal perdagangan untuk analisis dan optimasi yang mudah

Risiko Strategi

- Risiko volatilitas pasar: Di pasar yang sangat volatile, sinyal MACD mungkin tertinggal, yang mengarah pada waktu masuk yang tidak optimal

- Risiko pecah palsu: Selama pasar range, sinyal crossover MACD palsu dapat terjadi

- Risiko penentuan stop loss: Periode stop loss yang terlalu pendek dapat mengakibatkan stop loss yang sering, sementara periode yang terlalu panjang dapat menyebabkan kerugian yang berlebihan

- Risiko optimasi parameter: Over-optimasi parameter dapat menyebabkan penyimpangan yang signifikan antara hasil live trading dan backtesting

Arah Optimasi Strategi

- Penyaringan sinyal: Tambahkan indikator volume atau indikator teknis lainnya sebagai konfirmasi untuk meningkatkan kualitas sinyal

- Parameter dinamis: Mengatur secara otomatis parameter MACD dan pengaturan stop-loss berdasarkan volatilitas pasar untuk meningkatkan kemampuan beradaptasi

- Manajemen risiko: Memperkenalkan mekanisme ukuran posisi untuk menyesuaikan ukuran perdagangan berdasarkan ekuitas akun dan volatilitas pasar

- Penyaringan waktu: Tambahkan pengaturan jendela waktu perdagangan untuk menghindari perdagangan selama periode pasar yang tidak menguntungkan

- Kontrol penarikan: Tambahkan mekanisme kontrol penarikan maksimum untuk menghentikan perdagangan ketika tingkat penarikan tertentu tercapai

Ringkasan

Strategi ini menciptakan sistem perdagangan yang kuat dengan menggabungkan indikator MACD klasik dengan metode manajemen risiko modern. Kekuatannya terletak pada konfirmasi sinyal yang komprehensif, manajemen risiko yang fleksibel, dan penyesuaian parameter yang kuat, menjadikannya cocok untuk berbagai lingkungan pasar. Melalui arah optimasi yang disarankan, strategi ini memiliki ruang untuk perbaikan lebih lanjut. Namun, pengguna perlu memperhatikan pengendalian risiko, menghindari optimasi berlebihan, dan melakukan penyesuaian yang sesuai berdasarkan kondisi perdagangan yang sebenarnya.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estrategia MACD", overlay=true)

// Parámetros entrada

direccion = input.string("ambas", "Dirección de operaciones", options=["larga", "corta", "ambas"])

velas_sl = input.int(3, "Velas para calcular Stop Loss", minval=1)

ratio = input.float(1.5, "Ratio Beneficio:Riesgo", minval=0.5)

rapida = input.int(12, "Periodo Media Rápida")

lenta = input.int(26, "Periodo Media Lenta")

senal = input.int(9, "Periodo Señal")

// Calcular MACD

[macdLinea, senalLinea, histograma] = ta.macd(close, rapida, lenta, senal)

// Señales

senal_larga = ta.crossover(macdLinea, senalLinea) and histograma > 0

senal_corta = ta.crossunder(macdLinea, senalLinea) and histograma < 0

// Gestión de riesgo

calcular_sl_largo() => ta.lowest(low, velas_sl)

calcular_sl_corto() => ta.highest(high, velas_sl)

calcular_tp(entrada, sl, es_larga) =>

distancia = math.abs(entrada - sl)

es_larga ? entrada + (distancia * ratio) : entrada - (distancia * ratio)

// Operaciones

sl_largo = calcular_sl_largo()

sl_corto = calcular_sl_corto()

if (direccion != "corta" and senal_larga and strategy.position_size == 0)

entrada = close

tp = calcular_tp(entrada, sl_largo, true)

strategy.entry("Larga", strategy.long)

strategy.exit("Salida Larga", "Larga", stop=sl_largo, limit=tp)

if (direccion != "larga" and senal_corta and strategy.position_size == 0)

entrada = close

tp = calcular_tp(entrada, sl_corto, false)

strategy.entry("Corta", strategy.short)

strategy.exit("Salida Corta", "Corta", stop=sl_corto, limit=tp)

// Visualización

plotshape(senal_larga and direccion != "corta", "Compra", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.normal)

plotshape(senal_corta and direccion != "larga", "Venta", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.normal)

- Multi-Indikator Crossover Momentum Trading Strategy dengan Optimized Take Profit dan Stop Loss System

- Strategi Perdagangan Tren Intelektual Stochastic Multi-Parameter

- Dual Moving Average dan MACD Kombinasi Trend Mengikuti Dynamic Take Profit Smart Trading System

- Strategi pembalikan rata-rata yang ditingkatkan dengan pelaksanaan MACD-ATR

- Strategi DCA dinamis berbasis volume

- Rasio Risiko-Reward Optimized Strategy Berdasarkan Moving Average Crossover

- Strategi crossover rata-rata bergerak eksponensial yang dikelola risiko dinamis

- Pertukaran rata-rata bergerak ganda dengan strategi manajemen risiko dinamis

- Trend Crossover Rata-rata Bergerak Ganda Mengikuti Strategi dengan Sistem Stop-Loss dan Take-Profit Dinamis

- Dual EMA Crossover Strategy dengan Smart Risk-Reward Control

- Strategi kuantitatif lintas SMA tren jangka panjang

- Trend Fusi Indikator Multi-Teknis Mengikuti Strategi Perdagangan Kuantitatif

- Indikator Multi-Teknis Momentum-MA Trend Mengikuti Strategi

- Sistem Perdagangan Crossover EMA Tiga dengan Smart R2R berbasis Stop Loss Management

- Strategi kuantitatif EMA lintas frekuensi tinggi yang didorong oleh volatilitas dinamis

- Strategi perdagangan pembalikan momentum indikator teknis ganda dengan sistem manajemen risiko

- Strategi perdagangan kuantitatif multi-frame berdasarkan EMA-Smoothed RSI dan ATR Dynamic Stop-Loss/Take-Profit

- Adaptive Fibonacci Bollinger Bands Analisis Strategi

- Strategi perdagangan pola candlestick multi-frame

- Algoritma Perdagangan Tren Dinamis Supertrend Multi-Timeframe

- Strategi Penangkapan Tren Kuantitatif Berdasarkan Analisis Panjang Wick Candle

- Strategi Perdagangan Breakout VWAP dengan Penyimpangan Standar Ganda

- Strategi Jaringan Panjang Berdasarkan Penarikan dan Target Keuntungan

- Trend crossover rata-rata bergerak dinamis mengikuti strategi dengan sistem manajemen risiko ATR

- Multi-Indikator Optimized KDJ Trend Crossover Strategy Berdasarkan Sistem Perdagangan Pola Stochastic Dinamis

- Multi-Timeframe Heikin-Ashi Moving Average Trend Mengikuti Sistem Perdagangan

- Tren Dinamis yang Disesuaikan dengan Volatilitas Mengikuti Strategi Berdasarkan Indikator DI dengan Manajemen Stop ATR

- Bull Bear Power Trading Strategy dengan Volume-Percentile Based Dynamic Take-Profit System

- Z-Score Normalized Linear Signal Strategi Perdagangan Kuantitatif

- Strategi Perdagangan Tren Intelektual Stochastic Multi-Parameter