多因子動的適応傾向 戦略をフォローする

作者: リン・ハーンチャオチャン開催日:2024年9月26日 15:40時09分タグ:マックドRSIATRSMA

概要

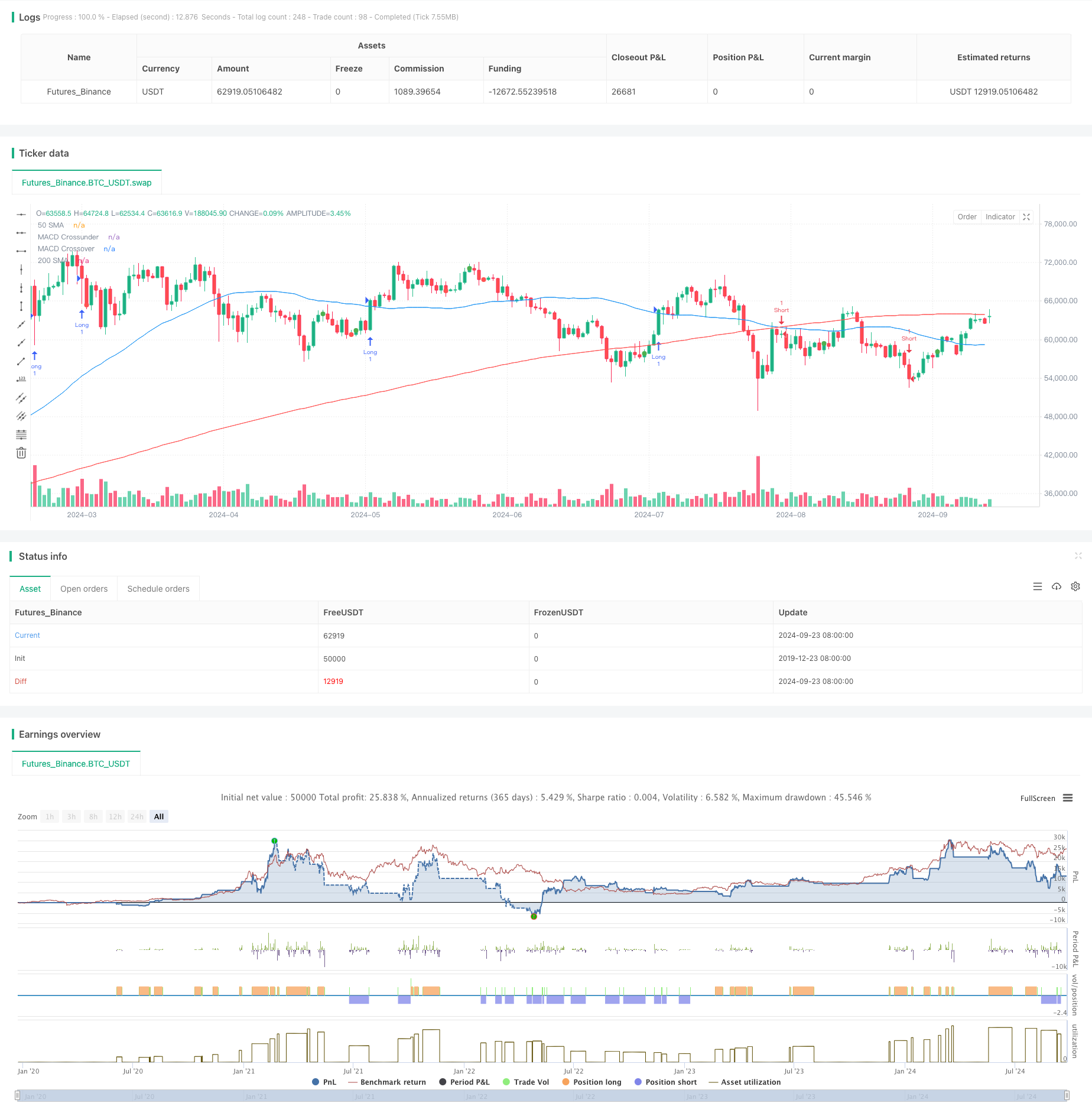

マルチファクターダイナミックアダプティブトレンドフォロー戦略 (Multi-Factor Dynamic Adaptive Trend Following Strategy) は,複数の技術指標を組み合わせた体系的な取引アプローチである.この戦略は,市場動向を把握し,エントリー&エグジットポイントを最適化するために,移動平均収束差 (MACD),相対強度指数 (RSI),平均真差 (ATR),シンプル移動平均 (SMA) を利用する.複数の指標の確認を使用することで,さまざまな市場環境に適応し,リスク管理と利益最大化バランスをとるダイナミックストップ・ロストとテイク・プロフィート方法を実装しながら,取引成功率を増やすことを目的としている.

戦略の原則

この戦略の基本原則は,複数の技術指標の協調利用を通じて,市場の動向を特定し確認することです.特に:

- MACDクロスオーバーは,潜在的なトレンド逆転点を把握するために使用されます.

- RSIは価格の勢いを確認し,過剰購入または過剰販売状態へのエントリーを避ける.

- 50日間と200日間のSMAの関係が市場全体の傾向を決定する.

- ATRは,市場変動に適応して動的に設定されたストップ・ロースとテイク・プロフィートレベルに適用されます.

この戦略は,MACD線がシグナルラインを超えるとロングポジションを開始し,RSIが70を下回り,価格が50日SMAを超え,50日SMAが200日SMAを超えると,対照的な条件がショートシグナルを誘発する.この戦略は2xATRストップ損失と3xATRテイクプロフィートを採用し,1:1.5のリスク・リターン比を確保する.

戦略 の 利点

- 多次元的な確認:複数の指標を組み合わせることで,戦略はより包括的な市場評価を提供し,誤った信号の影響を軽減します.

- ダイナミックなリスクマネジメント: ATR を利用してストップ・ロストとテイク・プロフィートのレベルを調整することで,戦略は変動する市場変動条件に適応できます.

- トレンドフォローとモメント統合: 戦略は長期的トレンド (SMAs) と短期的モメント (MACDとRSI) を考慮し,強く持続するトレンドを把握するのに役立ちます.

- 体系的な意思決定: 明確な入国・退出規則は,主観的な判断を軽減し,貿易規律を促進します.

- 柔軟性: 戦略パラメータは,異なる市場や取引手段に調整され,高度な適応性を提供できます.

戦略リスク

- 市場差: 明確な動向がない場合,戦略は頻繁に誤った信号を生み出し,取引コストを増加させる可能性があります.

- 遅延効果: 移動平均値のような遅延指標の使用により,戦略はトレンドの開始時に機会を逃す可能性があります.

- 技術指標への過度な依存: 根本的な要素を無視すると,重要な出来事やニュースリリース中に誤った決定につながる可能性があります.

- パラメータ敏感性: 戦略のパフォーマンスは指標パラメータ設定に敏感であり,市場の変化に適応するために定期的な最適化が必要である.

- 引き上げリスク: 2x ATR ストップロスの設定は,急激な市場逆転時のリスクを効果的に制御するには不十分である可能性があります.

戦略の最適化方向

- 波動性フィルタリングを実施する: 波動性の低い環境で取引を停止することを検討し,様々な市場で誤った信号を減らす.

- 基本的要素を組み込む: 戦略の包括性を高めるために,経済データリリースと企業の収益報告を統合する.

- インディケーターの組み合わせを最適化:戦略の安定性を高めるためにボリンジャーバンドやイチモククラウドなどの追加のインディケーターを試す.

- 適応性パラメータを開発: 市場状況に基づいて指標パラメータを動的に調整するための機械学習モデルを作成します.

- 市場状態の分類を精査する: 異なる市場環境 (例えば,トレンド,レンジ,高い変動) を区別し,戦略パラメータを相応に調整する.

- 複数のタイムフレーム分析を導入する: 取引決定の正確性を向上させるために,複数のタイムフレームからのシグナルを組み合わせる.

概要

マルチファクターダイナミックアダプティブトレンドフォロー戦略は,複数の技術指標を統合することで,トレーダーに体系的で定量化可能な取引方法を提供しています.この戦略は,明らかにトレンドする市場で優れています.中長期の価格動きを効果的に把握しています.そのダイナミックなリスク管理メカニズムと多次元信号確認プロセスは,取引の安定性と信頼性を高めるのに役立ちます.しかし,この戦略には,市場範囲のパフォーマンス問題や技術指標への過度な依存などの制限もあります.継続的な最適化とより多様な分析次元の導入を通じて,これはより包括的で堅牢な取引システムへと進化する可能性があります.この戦略を使用するトレーダーは,最適な取引結果を達成するために,特定の市場特性と個々のリスク偏好に基づいて適切なパラメータ調整とバックテストを実施する必要があります.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-09-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Multi-Factor Hedge Fund Strategy", overlay=true)

// Input parameters

fastLength = input(12, "MACD Fast Length")

slowLength = input(26, "MACD Slow Length")

signalLength = input(9, "MACD Signal Length")

rsiLength = input(14, "RSI Length")

atrLength = input(14, "ATR Length")

// Calculate indicators

[macdLine, signalLine, histLine] = ta.macd(close, fastLength, slowLength, signalLength)

rsi = ta.rsi(close, rsiLength)

atr = ta.atr(atrLength)

sma50 = ta.sma(close, 50)

sma200 = ta.sma(close, 200)

// Strategy logic

longCondition = macdLine > signalLine and rsi < 70 and close > sma50 and sma50 > sma200

shortCondition = macdLine < signalLine and rsi > 30 and close < sma50 and sma50 < sma200

// Execute trades

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Set stop loss and take profit

stopLoss = 2 * atr

takeProfit = 3 * atr

strategy.exit("Exit Long", "Long", stop = strategy.position_avg_price - stopLoss, limit = strategy.position_avg_price + takeProfit)

strategy.exit("Exit Short", "Short", stop = strategy.position_avg_price + stopLoss, limit = strategy.position_avg_price - takeProfit)

// Plot indicators

plot(sma50, color=color.blue, title="50 SMA")

plot(sma200, color=color.red, title="200 SMA")

plot(ta.crossover(macdLine, signalLine) ? close : na, style=plot.style_circles, color=color.green, title="MACD Crossover")

plot(ta.crossunder(macdLine, signalLine) ? close : na, style=plot.style_circles, color=color.red, title="MACD Crossunder")

- 高流動性通貨ペアの短期短期短期販売戦略

- 動的ATR目標を持つ多EMAトレンド戦略に従う

- 多期指数指数移動平均のクロスオーバー戦略とオプション取引提案システム

- RSIモメントフィルタを搭載した戦略をフォローするマルチテクニカル指標傾向

- ゴールデン・モメント・キャプチャー・戦略: 多時間枠指数関数移動平均クロスオーバーシステム

- マルチテクニカル指標動的適応取引戦略 (MTDAT)

- ダイナミックストップ・ロストとテイク・プロフィート戦略を持つダブル・EMAインジケーター・スマート・クロシング・トレーディング・システム

- EMA波動帯に基づく取引システムによる多期トレンド

- 上方ウィック・ブイッシュ・キャンドル・ブレークアウト戦略なし

- 量に基づくダイナミックDCA戦略

- ボリンジャー・バンド 勢力の逆転 定量戦略

- 適応型リスク管理戦略 双向移動平均金十字に基づいた

- トレンドフォローとモメンタムを組み合わせた二重指標取引戦略

- アダプティブ・プライス・クロージング・ムービング・平均取引戦略

- 多指標動的ストップ・ロスの傾向 ストラテジーをフォローする

- 双重なサンゴのトレンドクロスオーバー戦略

- EMA,SMA,CCI,ATR,トレンドマジックインジケーター自動取引システムを持つ完璧な順序移動平均戦略

- 52週間の高低/平均量/量突破戦略

- マルチEMAとCCIのクロスオーバー傾向

- ダイナミック・トレンド・フォロー・EMA・クロスオーバー・戦略

- 超売り回転戦略のRSI

- インテリジェント・インスティチュチュショナル・トレーディング・ストラクチャー モメント・ストラテジー

- ギャウス・クロス EMA トレンド・リトレースメント戦略

- EMAのMACDモメントトラッキング戦略

- ダイナミック・ポジション管理 RSI 過剰購入逆転戦略

- 複数のゾーンにおけるRSI取引戦略

- 機械学習によるリスク管理強化の戦略をフォローするダイナミックな傾向

- クロスオーバー移動平均値と滑らかなキャンドルスティックモメンタム戦略

- 日利目標を持つ二重移動平均クロスオーバー戦略

- ダイナミックストップ・ロスの移動平均クロスオーバー戦略