1

フォロー

1627

フォロワー

概要

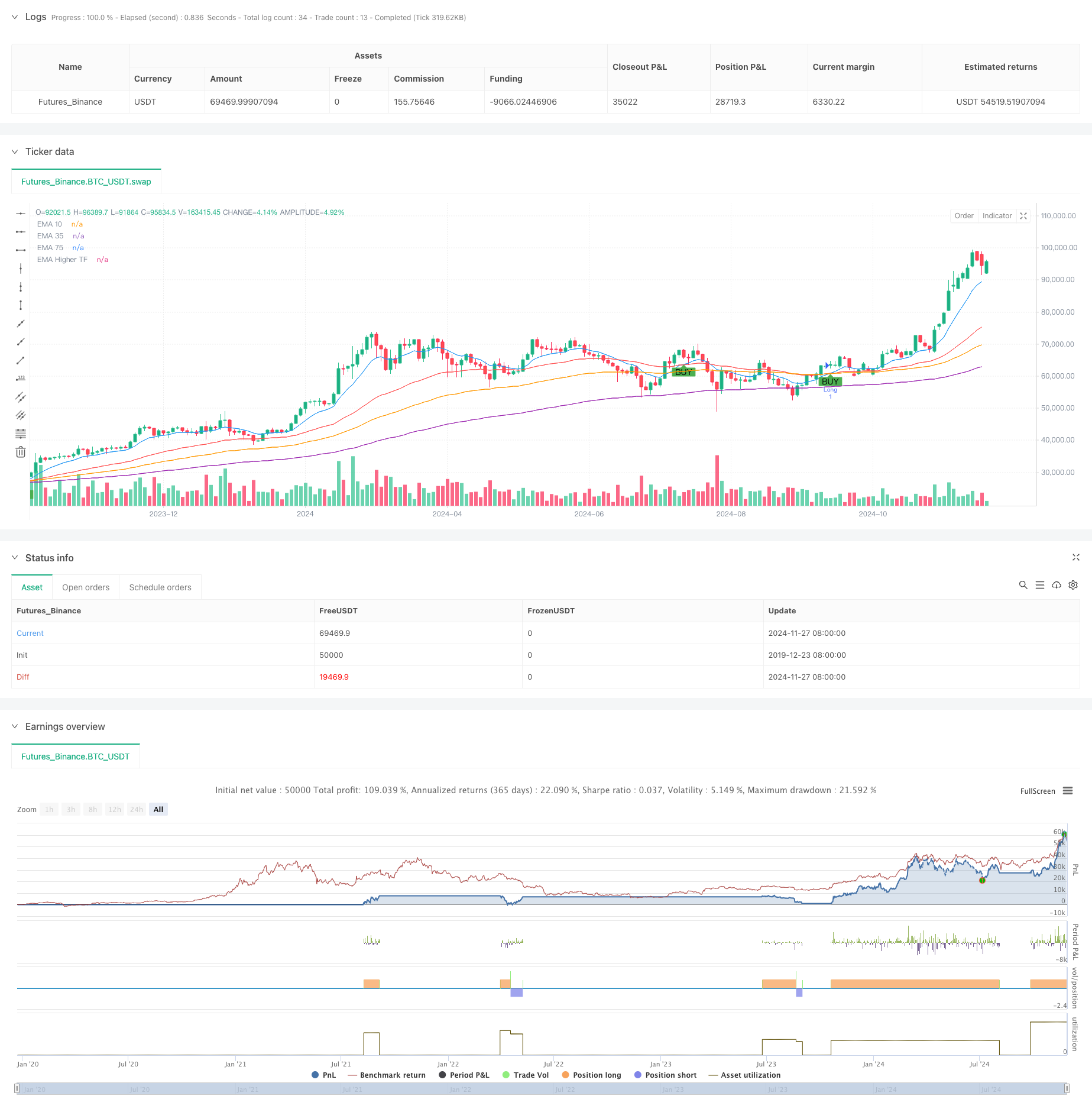

この戦略は,複数の指数移動平均 ((EMA) の交差信号に基づく取引システムであり,異なる周期のEMA指標とATRの動的ストップメカニズムを組み合わせている.この戦略は,10周期,39周期,73周期のEMAを主要な信号指標として使用し,143周期の高時間周期EMAをトレンドフィルターとして導入し,ATRの指標の動的ストップと利益目標を設定している.

戦略原則

戦略の核心的な論理は,複数のEMAの交差信号とトレンド確認に基づいています. 短期EMA (10サイクル) が中期EMA (39サイクル) を向上して,価格が長期EMA (73サイクル) とより高い時間周期EMA (143サイクル) の上にあるとき,システムは多信号を生成します. 逆に,短期EMAが中期EMAを下向きに横切って,価格が長期EMAとより高い時間周期EMAの下にあるとき,システムは空信号を生成します. 戦略は,ATRの1倍をストップダストとして,2倍をリターンとして,リスクと利益の1:2のダイナミックポジション管理を実現します.

戦略的優位性

- 複数のタイムサイクルの確認:異なるサイクルのEMA指標を統合することで,偽突破のリスクを効果的に低減する

- ダイナミック・ストップ・メカニズム:ATRベースのストップ・設定で,市場の波動に適応できる

- トレンド追跡効果:高時間周期EMAフィルターにより,トレード方向がメジャートレンドと一致することを保証する

- リスク/利益の最適化:1:2のリスク/利益の設定で,戦略の期待された利益を向上させる

- 信号の信頼性:複数の指標のクロス確認により,取引信号の信頼性が著しく向上

戦略リスク

- 横軸市場リスク: 波動的な市場ではしばしば偽信号が生じる可能性がある

- 遅滞のリスク:多重均等線システムには遅滞があり,最適な入場点を逃す可能性があります.

- 価格の急上昇リスク: 激しい変動により,ストップ・ロスの効果が失われる可能性がある

- パラメータの感受性:複数のタイムサイクルパラメータの選択は,戦略のパフォーマンスに大きな影響を与える

- 市場環境依存:戦略は強いトレンドの市場ではうまく機能しますが,他の市場環境ではうまく機能しない可能性があります.

戦略最適化の方向性

- 交差量指標の導入:交差量確認によって信号の信頼性を高めることができる

- トレンド強度フィルターを増やす: ADXなどのトレンド強度指標を追加することを検討する

- 最適化パラメータの自己適応:異なる市場環境の動向に応じてEMAパラメータを調整する

- 損失を抑える仕組みの改善:移動的損失または複合的損失を抑える戦略の追加を検討する

- 市場環境判断を増やす:波動率指標を導入し,市場環境を分類する

要約する

この戦略は,複数のEMAの交差を組み合わせてATRの動的ストップを用い,トレンド追跡とリスク管理を兼ね備えた取引システムを構築する.戦略の主要な優点は,複数の時間周期の確認機構と動的ポジション管理にあるが,横軸市場と後退性によるリスクにも注意する必要がある.取引量確認,トレンド強度フィルターなどの最適化手段を導入することにより,戦略の安定性と収益能力をさらに向上させることができる.実用的な応用では,異なる市場環境と取引品種の特性に応じてパラメータの適切な調整が推奨される.

ストラテジーソースコード

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA Crossover Strategy", overlay=true)

// Define the EMA lengths

ema_short_length = 10

ema_long_length = 39

ema_filter_length = 73

ema_higher_tf_length = 143

// Calculate the EMAs

ema_short = ta.ema(close, ema_short_length)

ema_long = ta.ema(close, ema_long_length)

ema_filter = ta.ema(close, ema_filter_length)

ema_higher_tf = request.security(syminfo.tickerid, "D", ta.ema(close, ema_higher_tf_length))

// Calculate ATR for volatility-based stop loss and take profit

atr_length = 14

atr = ta.atr(atr_length)

// Plot the EMAs

plot(ema_short, title="EMA 10", color=color.blue)

plot(ema_long, title="EMA 35", color=color.red)

plot(ema_filter, title="EMA 75", color=color.orange)

plot(ema_higher_tf, title="EMA Higher TF", color=color.purple)

// EMA crossover conditions with EMA 75 and higher timeframe EMA filter

longCondition = ta.crossover(ema_short, ema_long) and close > ema_filter and close > ema_higher_tf

shortCondition = ta.crossunder(ema_short, ema_long) and close < ema_filter and close < ema_higher_tf

// Execute long trade with dynamic stop loss and take profit

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Long", limit=close + 2 * atr, stop=close - 1 * atr)

// Execute short trade with dynamic stop loss and take profit

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Short", limit=close - 2 * atr, stop=close + 1 * atr)

// Plot signals on the chart

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="BUY")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="SELL")