チェンデ・モメンタム・オシレーターに基づいた適応型平均逆転取引戦略

作者: リン・ハーンチャオチャン開催日:2024年12月11日 17:17:50タグ:CMOSMORSISMAMRTS

概要

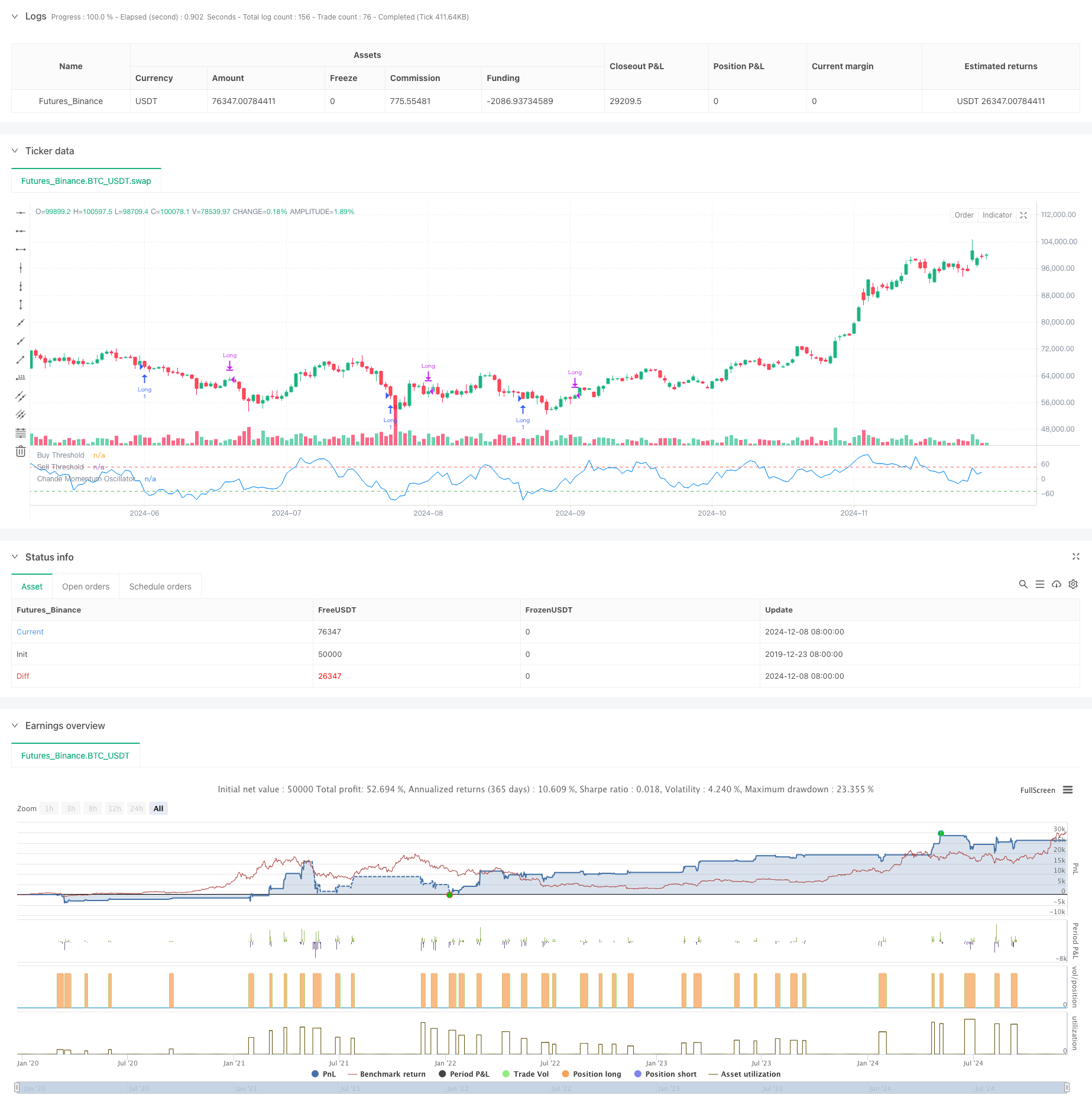

チェンデモメントオシレーター (CMO) をベースとした平均逆転取引戦略は,特定の期間の価格動力を計算することによって,過買い・過売ゾーンを特定する技術分析戦略である.この戦略は,価格が極端な偏差を示したときに資産価格と取引の動力変化を監視し,平均逆転の機会を把握することを目的としている.CMOが -50を下回るときにロングポジションに入手し,CMOが50を超えたときまたは保有期間が5日を超えると終了する.

戦略原則

戦略の核心は,CMO指標の計算と適用にあります.CMOは,特定の期間における利益と損失の差とその合計の比率を計算することによってモメンタムを測定します.公式は: CMO = 100 × (利益の総和 - 損失の総和) / ((利益の総和 + 損失の総和)

伝統的なRSIとは異なり,CMOは分母で上下両動きを使用し,より対称的なモメンタム測定を提供します.CMOが -50を下回るとロングポジションに入る.CMOが50を超えるとまたは5日間保持した後,ポジションは閉鎖されます.

戦略 の 利点

- 明確なシグナル - CMOは,明確な取引信号を生成する,最終的な過剰購入と過剰販売基準を提供します

- 堅牢なリスク管理 - 最大保有期間が長期のポジションの罠を防ぐ

- 高い適応性 - パラメータは異なる市場条件に調整できます

- 堅実な理論的基礎 - 学術的なサポートを備えた確立された平均逆転理論に基づいています

- シンプルな計算 - 指標の方法論は単純で理解しやすい

戦略リスク

- トレンド市場リスク - 平均逆転戦略は,強いトレンド市場で頻繁に損失を被る可能性があります.

- パラメータ感度 - 戦略の業績は,CMO期間と

値選択に大きく依存する - 偽信号リスク - 変動する市場は偽信号を生む可能性があります.

- 時間リスク - 固定退出タイミングにより,より良い利益の機会を逃す可能性があります

- 低流動性市場において,大きな変動が起こり得る.

オプティマイゼーションの方向性

- トレンドフィルタリング - トレンドのみの取引に長期トレンド指標を追加する

- ダイナミックパラメータ最適化 - 市場変動に基づいてCMO期間と

値を調整する - 増強されたストップ損失 - 利益を保護するために動的ストップ損失を実施する

- 保持期間最適化 - 変動に基づいて最大保持期間を動的に調整する

- 音量確認 - 信号の信頼性を向上させるために音量指標を組み込む

概要

この戦略は,CMO指標を通じて市場過剰購入と過剰売却の機会を把握し,固定時間ストップロスを組み合わせて,堅牢な平均逆転取引システムを構築する.この戦略には明確な論理と合理的なリスク制御が実用的な価値を有している.この戦略の安定性と収益性は,パラメータ最適化および追加の補助指標によってさらに向上することができる.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator Strategy", overlay=false)

// Input for the CMO period

cmoPeriod = input.int(9, minval=1, title="CMO Period")

// Calculate price changes

priceChange = ta.change(close)

// Separate positive and negative changes

up = priceChange > 0 ? priceChange : 0

down = priceChange < 0 ? -priceChange : 0

// Calculate the sum of ups and downs using a rolling window

sumUp = ta.sma(up, cmoPeriod) * cmoPeriod

sumDown = ta.sma(down, cmoPeriod) * cmoPeriod

// Calculate the Chande Momentum Oscillator (CMO)

cmo = 100 * (sumUp - sumDown) / (sumUp + sumDown)

// Define the entry and exit conditions

buyCondition = cmo < -50

sellCondition1 = cmo > 50

sellCondition2 = ta.barssince(buyCondition) >= 5

// Track if we are in a long position

var bool inTrade = false

if (buyCondition and not inTrade)

strategy.entry("Long", strategy.long)

inTrade := true

if (sellCondition1 or sellCondition2)

strategy.close("Long")

inTrade := false

// Plot the Chande Momentum Oscillator

plot(cmo, title="Chande Momentum Oscillator", color=color.blue)

hline(-50, "Buy Threshold", color=color.green)

hline(50, "Sell Threshold", color=color.red)

関連性

- アダプティブ・トレンド・モメンタム・RSI戦略 移動平均フィルターシステム

- RSI ダイナミック・トラッキング・ストップ・ロスの量的な取引戦略

- 取引戦略をフォローするマルチテクニカル指標傾向

- Bollinger Bands RSI 市場中立量的な取引戦略

- RSIフィルターとアラートを持つSMAクロスオーバー戦略

- RSI トレンドモメンタム トレーディング戦略とダブルMAとボリューム確認

- ダイナミックストップ・ロストとテイク・プロフィート 双重移動平均トレンド キャンドルスティック反応の戦略に従う

- 相対強度指数 平均逆転戦略

- 日中の買い/売る

- 株式曲線の取引のポジションサイジング例

もっと

- 先進的な波動性平均逆転取引戦略:VIXと移動平均値に基づく多次元量的な取引システム

- 金のトレンドチャネル逆転のモメンタム戦略

- 先進的なEMAモメンタムトレンド取引戦略

- マルチMAトレンド・インテニシティ・トレーディング・戦略 - MA偏差に基づく柔軟なスマート・トレーディング・システム

- ボリューム重量化二重傾向検出システム

- 多要素対トレンド取引戦略

- 強化されたモメントオシレーターとストカスティックディバージェンスの定量取引戦略

- トレンドブレイク・トレード戦略によるマルチタイムフレームフィボナッチ・リトラセメント

- 多指標の傾向 利益の最適化による戦略

- フラクタル・ブレイクアウト・モメンタム・トレーディング・戦略

- 取引戦略をフォローするMACD-スーパートレンド 双重確認傾向

- 多期スーパートレンド・ダイナミック・トレーディング・戦略

- Fibonacci リトラセッションとピボットポイント取引戦略のマルチタイムフレーム EMA

- 複数の時間枠で動的ストップ・ロスのEMA・スクリーズ・トレーディング戦略

- MACDと線形回帰の二重信号インテリジェント取引戦略

- 取引戦略をフォローするマルチEMA傾向

- 多期調整されたハイキン・アシ・トレンド 定量取引システム

- 動的RSIオシレーター 多項式フィッティング指標 トレンド 定量取引戦略

- 日々の範囲のブレイク・シングルダイレクト・トレーディング・戦略

- SMA-RSI-MACD マルチインジケータ ダイナミック・リミット・オーダー・トレーディング・戦略