ダイナミック RSI スマートタイム スウィング トレーディング 戦略

作者: リン・ハーンチャオチャン開催日:2024年12月12日11時32分55秒タグ:RSISMAエイマVWMAWMASMMABBRMA

概要

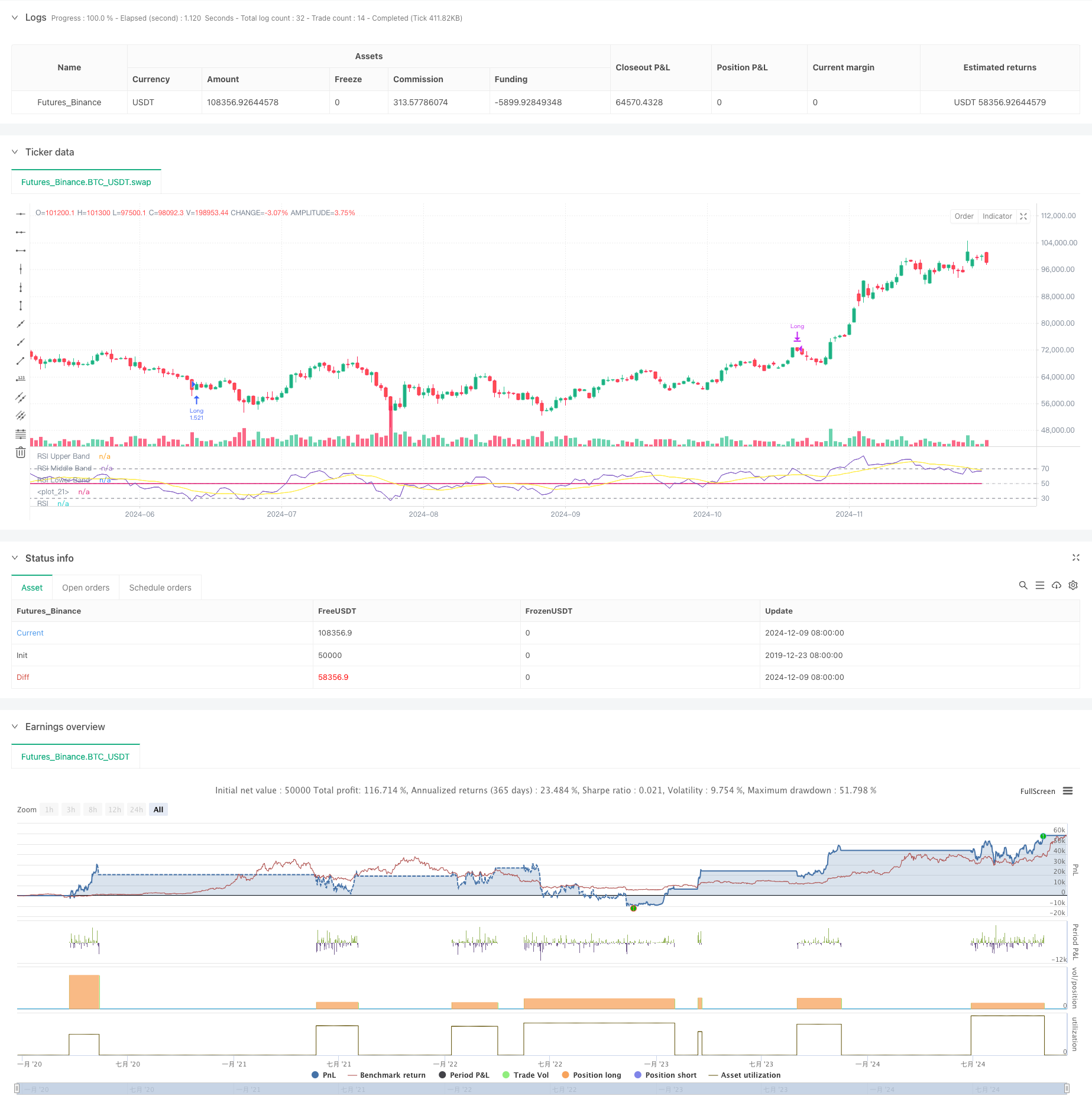

この戦略は,相対強度指数 (RSI) をベースとしたインテリジェントな取引システムで,さまざまな移動平均値とボリンジャー帯を組み合わせて,市場過剰購入および過剰販売ゾーンを特定することでタイムトレードを行う.コアメカニズムは,トレンド確認のためのさまざまなタイプの移動平均値に補完されたRSI突破と引き戻し信号に依存し,効率的なスウィング取引が可能である.この戦略は強力な適応性を示し,異なる市場条件に調整することができる.

戦略原則

この戦略は,14期間のRSIをコアインジケーターとして利用し,RSIクロスオーバーを30と70のキーレベルでモニタリングすることによって取引信号を生成する.RSIが30を超えるとロング信号が起動し,oversoldからbullish状態への移行を示します.RSIが70を下回ると閉じる信号が生成され,oversoldから bearish状態への移行を示唆します.この戦略は,さまざまな移動平均 (SMA,EMA,SMMA,WMA,VWMA) とボリンジャーバンドをトレンド確認と変動評価のための補完指標として組み込みます.

戦略 の 利点

- 明確なシグナル:RSIの過剰購入と過剰販売のシグナルは明確で理解しやすい

- リスク管理: 明確に定義された入出条件は,効果的なリスク管理を可能にします.

- 柔軟性:複数の移動平均型へのサポートは,市場状況に適応することを可能にします

- 適応性:ボリンガー帯は,市場の変動に基づいて取引範囲を自動的に調整します.

- 楽な最適化: 強力なパラメータカスタマイゼーションは,市場特有の調整を容易にする

戦略リスク

- 横向市場リスク: 異なる市場で頻繁に誤ったブレイクシグナルを生む可能性があります.

- トレンド継続リスク: 早期離脱は,トレンドの動きを延期させない可能性があります.

- パラメータ感度: 異なるパラメータ設定が戦略のパフォーマンスに大きく影響する

- スリップ効果: 流動性が低い市場では,大きなスリップが発生する可能性があります.

- システムリスク: 極端な市場状況下で起こりうる連続損失

戦略の最適化方向

- 音量統合:音量分析によって信号の有効性を確認する

- トレンドフィルター追加: 反トレンド取引を避けるため,長期的なトレンド分析を組み込む

- ストップ・ロスの強化: 資本効率の向上のために動的なストップ・ロスのメカニズムを実施する

- ポジション管理の精製: 市場の変動に基づいてポジションサイズを調整する

- 市場情緒統合: 信号の正確性を向上させるために追加の技術指標を組み合わせる

概要

この戦略は,RSIインジケーターを通じて市場過剰購入と過剰売却の機会を把握し,複数の技術指標でシグナルを確認し,強力な実用性と信頼性を実証する. 戦略設計はリスク管理を徹底的に考慮し,パラメータ最適化と指標組み合わせを通じてさまざまな市場環境に適応することができます. トレーダーはライブ実装前に包括的なバックテストを行い,特定の市場特性に合わせてパラメータを調整することをお勧めします.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Relative Strength Index", shorttitle="RSI Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Inputs

rsiLengthInput = input.int(14, minval=1, title="RSI Length", group="RSI Settings")

rsiSourceInput = input.source(close, "Source", group="RSI Settings")

calculateDivergence = input.bool(false, title="Calculate Divergence", group="RSI Settings", tooltip="Calculating divergences is needed in order for divergence alerts to fire.")

// RSI Calculation

change = ta.change(rsiSourceInput)

up = ta.rma(math.max(change, 0), rsiLengthInput)

down = ta.rma(-math.min(change, 0), rsiLengthInput)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

// RSI Plots

rsiPlot = plot(rsi, "RSI", color=#7E57C2)

rsiUpperBand = hline(70, "RSI Upper Band", color=#787B86)

midline = hline(50, "RSI Middle Band", color=color.new(#787B86, 50))

rsiLowerBand = hline(30, "RSI Lower Band", color=#787B86)

fill(rsiUpperBand, rsiLowerBand, color=color.rgb(126, 87, 194, 90), title="RSI Background Fill")

plot(50, color=na, editable=false, display=display.none)

// Moving Averages

maTypeInput = input.string("SMA", "Type", options=["None", "SMA", "SMA + Bollinger Bands", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="Moving Average")

maLengthInput = input.int(14, "Length", group="Moving Average")

bbMultInput = input.float(2.0, "BB StdDev", minval=0.001, maxval=50, step=0.5, group="Moving Average")

enableMA = maTypeInput != "None"

isBB = maTypeInput == "SMA + Bollinger Bands"

// MA Calculation

ma(source, length, MAtype) =>

switch MAtype

"SMA" => ta.sma(source, length)

"SMA + Bollinger Bands" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

smoothingMA = enableMA ? ma(rsi, maLengthInput, maTypeInput) : na

smoothingStDev = isBB ? ta.stdev(rsi, maLengthInput) * bbMultInput : na

plot(smoothingMA, "RSI-based MA", color=color.yellow, display=enableMA ? display.all : display.none)

bbUpperBand = plot(smoothingMA + smoothingStDev, title="Upper Bollinger Band", color=color.green, display=isBB ? display.all : display.none)

bbLowerBand = plot(smoothingMA - smoothingStDev, title="Lower Bollinger Band", color=color.green, display=isBB ? display.all : display.none)

fill(bbUpperBand, bbLowerBand, color=isBB ? color.new(color.green, 90) : na, title="Bollinger Bands Background Fill", display=isBB ? display.all : display.none)

// Trade Logic

longCondition = ta.crossover(rsi, 30)

exitCondition = ta.crossunder(rsi, 70)

// Start Date & End Date

startDate = input(timestamp("2018-01-01 00:00"), "Start Date", group="Date Range")

endDate = input(timestamp("2069-12-31 23:59"), "End Date", group="Date Range")

inDateRange = true

// Execute Trades

if (longCondition and inDateRange)

strategy.entry("Long", strategy.long)

if (exitCondition and inDateRange)

strategy.close("Long")

関連性

- ボリンジャー帯と移動平均クロスオーバー戦略

- RSIのダイバージェンスと移動平均を組み合わせた高度な定量取引戦略

- RSI,MACDおよびボリュームに基づく多指標適応型取引戦略

- 多指標シネージストラテジーはボリンジャーバンド,フィボナッチ,MACD,RSI

- 二重移動平均勢力の追跡量的な戦略

- 多期移動平均のクロスオーバートレンド 戦略に従って

- 適応型移動平均のクロスオーバー戦略

- 変動フィルター付き戦略をフォローする多動平均クロスオーバートレンド

- BBの脱出戦略

- MACD と RSI の組み合わせた自然取引戦略

もっと

- 多ターゲットのインテリジェント・ボリューム・モメント・トレード・戦略

- 多期ボリンガー帯 触動トレンド逆転 定量取引戦略

- 高周波ブレイク取引戦略

- 先進的なダイナミックフィボナッチリトレースメント トレンド 定量的な取引戦略

- 動的指数 動的平均 多階層利益傾向 戦略に従った

- モメントとボリュームの確認を持つマルチ移動平均取引システム

- アダプティブ トレイリング・ドラウド バランスのとれた取引戦略

- 強化されたトレンドフォローシステム:ADXとパラボリックSARに基づく動的トレンド識別

- 2つのタイムフレームストーカスティックモメンタム取引戦略

- アダプティブ・ボリンガー・バンド ダイナミック・ポジション・マネジメント・戦略

- 2方向取引戦略 キャンドルスティック吸収パターン分析に基づく

- Bollinger Breakout with Mean Reversion 4H 定量取引戦略

- ダイナミックグリッド位置サイズ戦略の傾向

- 双重BBI (bulls and bears index) クロスオーバー戦略

- 動的ロング/ショート・スウィング・トレーディング・ストラテジー

- 取引戦略をフォローするマルチテクニカル指標傾向

- 先進的な波動性平均逆転取引戦略:VIXと移動平均値に基づく多次元量的な取引システム

- 金のトレンドチャネル逆転のモメンタム戦略

- 先進的なEMAモメンタムトレンド取引戦略

- マルチMAトレンド・インテニシティ・トレーディング・戦略 - MA偏差に基づく柔軟なスマート・トレーディング・システム