アダプティブ・ボリンガー・バンド ダイナミック・ポジション・マネジメント・戦略

作者: リン・ハーンチャオチャン開催日:2024年12月12日 11:55:53タグ:BBSMASDRSI

概要

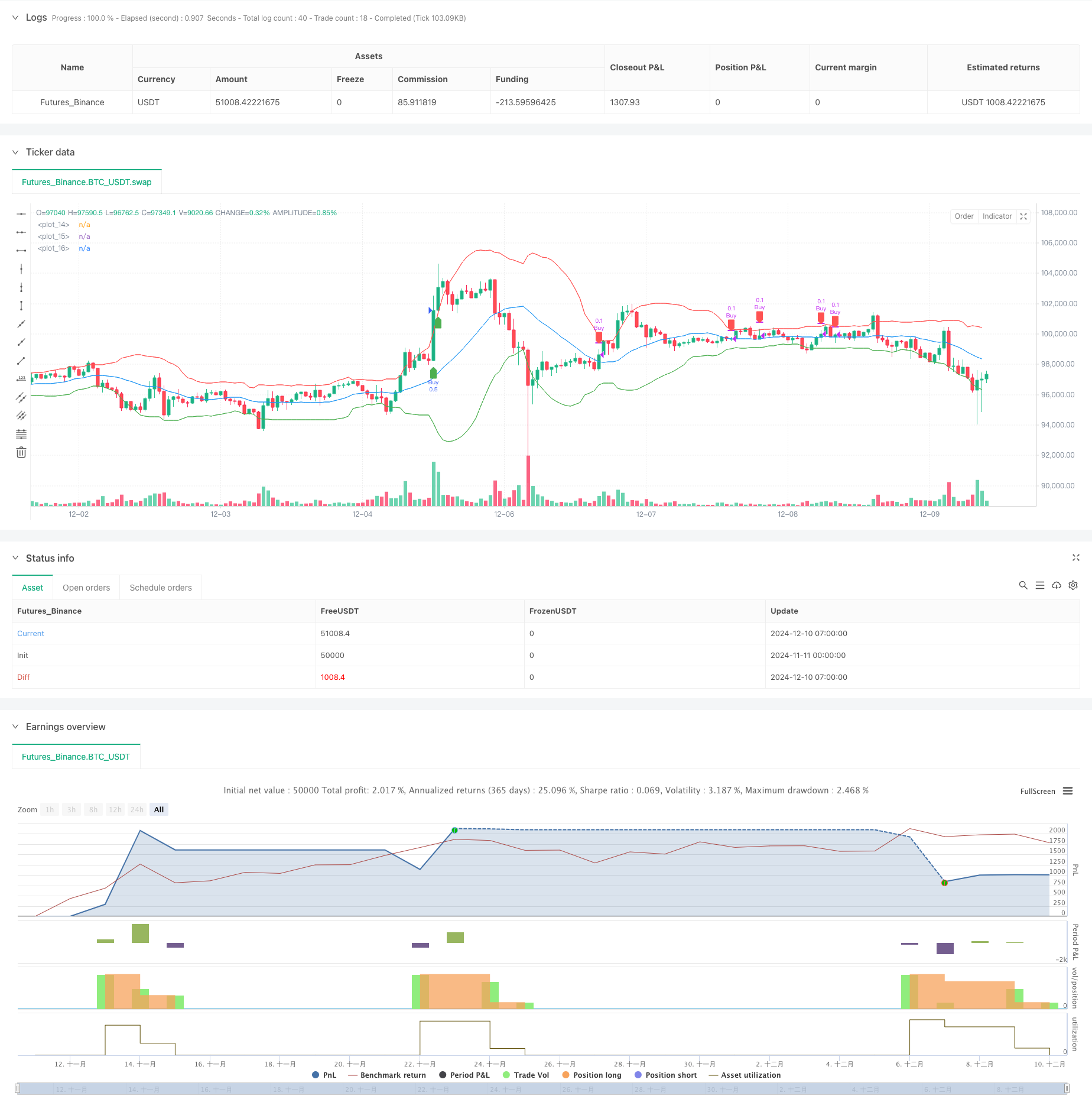

この戦略は,ボリンジャーバンドに基づいた適応型取引システムで,価格とバンドの関係を動的にモニタリングすることによってポジションを管理する. 中間帯として20日間の移動平均値,チャネル幅の標準偏差2点を使用し,ブレークアウト確認と時間間分析を組み合わせて,最適化された資本配分のために取引信号を誘発する.

戦略原則

この戦略は,通常の分布範囲内の価格変動を制御するボリンジャー帯の統計的原則を適用しています.特に: 1. 中間帯を構成するために20日間のシンプル・ムービング・アベア (SMA) を使用する 2. 2つの標準偏差を用いて上位および下位帯を設定し,価格変動範囲を形成する 3. 価格が上位帯を 5% 突破したり,1 時間以上その上位に留まるときに 50% のポジションを購入する. 4. 中間帯への最初のリターンでポジションを10%削減し,価格が下帯を下回るときに50%削減します. 5. 段階的なポジション構築と削減を通じてリスクを制御し,リターンを最適化

戦略 の 利点

- トレンドフォローと平均逆転を組み合わせ,異なる市場環境で安定性を維持する

- 過剰な保有から生じるリスクを回避するために動的ポジション管理を行います

- 偽のブレイクシグナルをフィルタリングするために時間確認を使用し,取引の信頼性を向上させる

- 段階的なポジション削減戦略は,上向きの可能性を維持しながら,部分的な利益を固定する

- 戦略の論理は シンプルで明瞭で 理解し実行しやすい

戦略リスク

- 不安定な市場での取引が頻繁になり,取引コストが上昇する可能性があります

- 固定ボリンジャー帯のパラメータは,すべての市場条件に適応しない可能性があります.

- ブレイク確認時間設定は重要な取引機会を逃す可能性があります.

- 段階的なポジション削減は,強いトレンドにおいて,ポジションを早すぎるほど退場する可能性があります.

- 積極的な資本管理には十分な資金準備が必要です

戦略の最適化方向

- 市場変動に基づいて動的に調整する適応性ボリンジャーバンドパラメータを導入する

- トレーディング・シグナルのための補助的な確認としてボリューム・インジケーターを追加する

- トレンド強度に基づいてポジションサイズを調整することによってポジション管理システムを最適化

- 停止損失のメカニズムを組み込むこと

- 信号の正確性を向上させるために他の技術指標と組み合わせることを検討する

概要

この戦略は,ボリンジャーバンドと時間間分析を通じて完全な取引システムを確立し,トレンドフォローとリスク制御のバランスをとっています.最適化のための余地がある一方で,全体的なデザイン哲学は基本的な定量的な取引原則と一致し,実践的な応用価値があります. 投資家はライブ取引におけるリスク耐性および資本規模に基づいて適切な調整を行うことをお勧めします.

/*backtest

start: 2024-11-11 00:00:00

end: 2024-12-10 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Strategy", overlay=true)

// 設定布林通道

length = 20

source = close

mult = 2.0

basis = ta.sma(source, length)

dev = mult * ta.stdev(source, length)

upper = basis + dev

lower = basis - dev

// 畫出布林通道

plot(upper, color=color.red, linewidth=1)

plot(basis, color=color.blue, linewidth=1)

plot(lower, color=color.green, linewidth=1)

// 設定買入條件:突破布林通道高點5%或持續1小時在高點上方

breakout_level = upper * 1.01

hour_breakout = ta.change(time("60")) == 1 and close > upper

buy_condition = (close > breakout_level or hour_breakout)

if (buy_condition)

strategy.entry("Buy", strategy.long, qty=0.5)

// 設定賣出條件:第一次回測中線、跌破低點5%或回升中線

sell_10_condition = ta.crossover(close, basis) and strategy.opentrades > 0

sell_50_condition = close < lower * 0.95

// 賣出10%現貨

if (sell_10_condition)

strategy.close("Buy", qty=0.1)

// 賣出50%現貨

if (sell_50_condition)

strategy.close("Buy", qty=0.5)

// 監控買入與賣出信號

plotshape(series=buy_condition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal")

plotshape(series=sell_10_condition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell 10% Signal")

plotshape(series=sell_50_condition, location=location.abovebar, color=color.blue, style=shape.labeldown, title="Sell 50% Signal")

関連性

- Bollinger Bands と RSI の組み合わせた取引戦略

- Bollinger Bands と RSI の組み合わせたダイナミック・トレーディング・戦略

- Bollinger Bands と RSI のクロスオーバー 取引 戦略

- Bollinger Bands と RSI 統合による強化された平均逆転戦略

- ボリンジャー・バンドの動向傾向は定量戦略に従っている

- マルチテクニカル指標動的適応取引戦略 (MTDAT)

- ボリンジャー・バンドは,ダイナミックなサポートを持つリバース・トレーディング・戦略を意味する.

- ボリンジャー・バンドス ブレイク量的な取引戦略

- ボリンジャー・バンド 精密なクロスオーバー量的な戦略

- ボリンジャー・バンド 勢力の逆転 定量戦略

もっと

- マルチEMAクロスオーバーモメントトレンド 戦略をフォローする

- 多ターゲットのインテリジェント・ボリューム・モメント・トレード・戦略

- 多期ボリンガー帯 触動トレンド逆転 定量取引戦略

- 高周波ブレイク取引戦略

- 先進的なダイナミックフィボナッチリトレースメント トレンド 定量的な取引戦略

- 動的指数 動的平均 多階層利益傾向 戦略に従った

- モメントとボリュームの確認を持つマルチ移動平均取引システム

- アダプティブ トレイリング・ドラウド バランスのとれた取引戦略

- 強化されたトレンドフォローシステム:ADXとパラボリックSARに基づく動的トレンド識別

- 2つのタイムフレームストーカスティックモメンタム取引戦略

- ダイナミック RSI スマートタイム スウィング トレーディング 戦略

- 2方向取引戦略 キャンドルスティック吸収パターン分析に基づく

- Bollinger Breakout with Mean Reversion 4H 定量取引戦略

- ダイナミックグリッド位置サイズ戦略の傾向

- 双重BBI (bulls and bears index) クロスオーバー戦略

- 動的ロング/ショート・スウィング・トレーディング・ストラテジー

- 取引戦略をフォローするマルチテクニカル指標傾向

- 先進的な波動性平均逆転取引戦略:VIXと移動平均値に基づく多次元量的な取引システム

- 金のトレンドチャネル逆転のモメンタム戦略

- 先進的なEMAモメンタムトレンド取引戦略